Có 2 yếu tố quan trọng nhất để các công ty bảo hiểm làm căn cứ để quyết định người tham gia bảo hiểm nhân thọ được chỉ định khám sức khỏe trước khi mua. Đó là độ tuổi và số tiền bảo hiểm. Lý do là bởi tuổi càng cao thì rủi ro càng lớn; số tiền bảo hiểm càng lớn thì càng dễ bị trục lợi bảo hiểm.

1. Chỉ định khám sức khỏe vì khách mua bảo hiểm nhân thọ là người cao tuổi

Thông thường, độ tuổi tham gia tối đa của sản phẩm bảo hiểm nhân thọ thường là 60 tuổi, một số sản phẩm là 65 tuổi. Riêng với sản phẩm hưu trí có thể 70-80 tuổi vẫn có thể tham gia. Tuy nhiên, độ tuổi càng cao thì rủi ro về sức khỏe càng lớn. Vậy nên hầu như các khách hàng trên 50 tuổi hoặc 55 tuổi (tùy theo quy định của từng công ty bảo hiểm) hầu hết đều được yêu cầu khám sức khỏe trước khi mua bảo hiểm.

Nếu kết quả khám sức khỏe tốt với các chỉ số bình thường thì khách hàng sẽ được công ty bảo hiểm cấp hợp đồng. Trong trường hợp khám có vấn đề thì bộ phận thẩm định sẽ tiến hành các bước tiếp theo và khách hàng có thể bị tăng phí hoặc từ chối bảo hiểm.

2. Chỉ định khám sức khỏe vì mệnh giá bảo hiểm lớn

Bảo hiểm nhân thọ không giới hạn số tiền tối đa tham gia bảo hiểm. Tuy nhiên, với số tiền bảo hiểm càng lớn thì công ty bảo hiểm sẽ yêu cầu khách hàng khám sức khỏe để tránh tình trạng trục lợi bảo hiểm. Số tiền bảo hiểm và độ tuổi bảo điểm sẽ quy đình vùng khám sức khỏe khác nhau.

Mỗi công ty bảo hiểm nhân thọ sẽ quy định vùng miễn khám khác nhau.

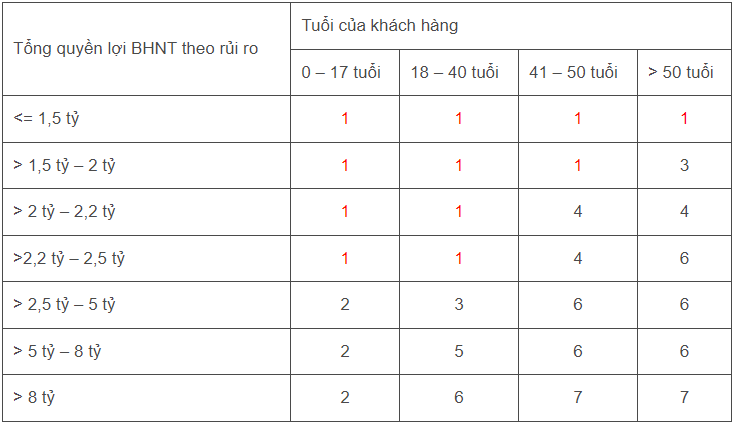

Ví dụ:

* Bảng yêu cầu khám sức khỏe theo độ tuổi và số tiền bảo hiểm của AIA

*Bảng yêu cầu khám sức khỏe theo độ tuổi và số tiền bảo hiểm của Manulife

Theo đó, vùng 1 là vùng miễn khám sức khỏe. Vùng khám sức khỏe càng cao thì càng có khả năng phải khám sức khỏe trước khi mua bảo hiểm.

3. Khách hàng có tình trạng sức khỏe chưa rõ ràng

Khi tham gia bảo hiểm, khách hàng cần kê khai bệnh án đầy đủ, trung thực và chính xác. Nếu khách hàng có tiền sử bệnh án hoặc trong gia đình, người thân mắc những bệnh có thể ảnh hưởng, di truyền như viêm gan, tuyến giáp, ung thư, xơ gan, mỡ máu,…thì công ty bảo hiểm có thể gửi thư mời đi khám sức khỏe.

Căn cứ theo kết quả khám mà công ty bảo hiểm sẽ đưa ra quyết định khách hàng có được mua bảo hiểm nhân thọ hay không. Nếu tiền sử bệnh án mà khách hàng mắc đang ở mức độ nặng hoặc thuộc donh mục bệnh loại trừ như bệnh nan y, bệnh ung thư,…thì công ty bảo hiểm sẽ từ chối. Ngược lại, nếu tiền sử bệnh án wor mức độ nhẹ, vẫn nằm trong phạm vi bảo hiểm và sức khỏe của người tham gia vẫn đáp ứng các điều kiện mà công ty bảo hiểm đưa ra thì khách hàng sẽ được tham gia với mức phí chuẩn hoặc tăng phí hoặc bị loại trừ một số quyền lợi.

4. Khách hàng được lựa chọn ngẫu nhiên

Một số công ty bảo hiểm có quy định về việc lựa chọn ngẫu nhiên một số khách hàng để gửi thư yêu cầu khám sức khỏe. Tỷ lệ bốc ngẫu nhiên thường rất ít, có công ty quy định tỷ lệ là 1%, tức là trong 100 hồ sơ yêu cầu bảo hiểm thì sẽ có 1 hồ sơ được chọn ngẫu nhiên.

Do vậy, nếu được công ty bảo hiểm gửi thư yêu cầu khám sức khỏe, khách hàng cũng không cần quá lo lắng vì không phải lúc nào cũng là dấu hiệu cho thấy hồ sơ của mình có vấn đề.

5. Khám sức khỏe khách hàng của tư vấn viên nằm trong “Danh sách đỏ”

Tại một số công ty bảo hiểm, những đại lý bảo hiểm nằm trong “Danh sách đỏ” – tức là có lịch sử làm việc chưa tốt hoặc đã gặp một số sai phạm thì các khách hàng tham gia bảo hiểm thông qua đại lý này sẽ được chú ý và kiểm tra kỹ hơn so với thông thường.

Nguồn: Tổng hợp