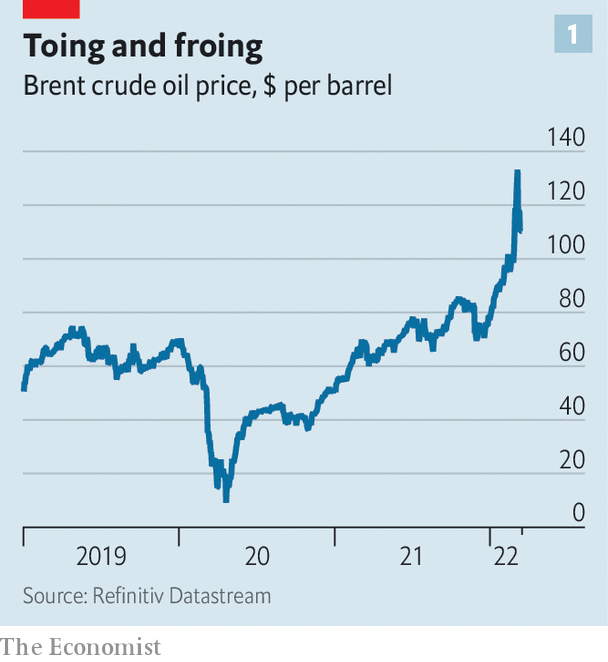

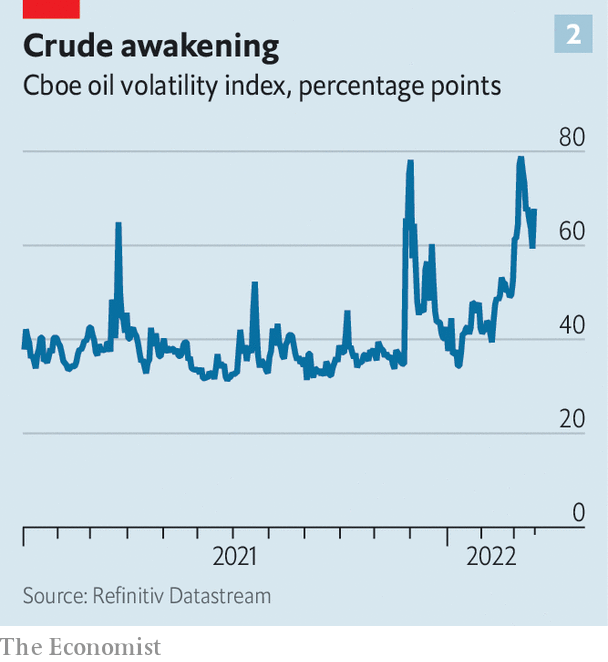

Một tháng sau khi Nga tấn công Ukraine khiến giá dầu tăng vọt, sự hỗn loạn trên một trong những thị trường hàng hóa quan trọng nhất thế giới cho thấy ít dấu hiệu kết thúc. Giá một thùng dầu thô Brent vào khoảng 108 USD vào ngày 18/3, vẫn cao hơn mức của nó khi chiến tranh bắt đầu, khoảng 94 USD. Nhưng trong hai tuần qua, nó đã tăng vọt từ mức cao nhất là 128 đô la xuống mức thấp nhất là 98 đô la. Bỏ qua sự hỗn loạn liên quan đến đại dịch năm 2020, chỉ số OVX về sự biến động của thị trường dầu mỏ hiếm khi cao hơn trong thập kỷ qua so với tháng này.

Sự dao động phản ánh tác động qua lại giữa các lực lượng địa chính trị và kinh tế tác động lên thế giới ngày nay, từ chiến tranh đến lãi suất tăng và thời điểm 19. Ngay cả ngoài kết quả của cuộc xung đột ở Ukraine, có 3 nguồn bất ổn lớn đối với thị trường dầu mỏ.

Hành động của OPEC

Đầu tiên là những gì các thành viên của Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) làm khi phương Tây trừng phạt và sản xuất của Nga bị xa lánh. Mỹ đã cấm nhập khẩu dầu của Nga; ngay cả ở các quốc gia không thực hiện cùng bước, những người mua tiềm năng đang vật lộn để giao dịch với các trung gian tài chính của Nga đã bị cắt khỏi hệ thống tài chính toàn cầu do các lệnh trừng phạt và có thể lo sợ các lệnh trừng phạt mới sẽ xảy ra.

Vào ngày 16/3, Cơ quan Năng lượng Quốc tế, một cơ quan dự báo trong ngành, nói rằng thị trường quốc tế có thể đối mặt với sự thiếu hụt 3 triệu thùng dầu mỗi ngày kể từ tháng Tư. (Thế giới tiêu thụ khoảng 98 triệu thùng/ngày vào năm ngoái.) Sự gián đoạn trong thị trường toàn cầu linh hoạt đã từng được minh họa rõ ràng nhất bằng khoảng cách giữa giá dầu Brent chuẩn và dầu Urals. Vào ngày 31/1, nó đứng ở mức khoảng 60 cent/thùng. Đến ngày 18/3, nó đã tăng lên gần 30 đô la.

Điều này để lại phần lớn quyền lực trong tay của hai quốc gia có khả năng bù đắp phần nào sự thiếu hụt của Nga: Ả Rập Xê-út và Các Tiểu vương quốc Ả Rập Thống nhất. Cho đến nay, cả hai đều chống lại những lời cầu xin để nâng cao sản lượng một cách đáng kể. Tại cuộc họp vào đầu tháng 3, OPEC và các đồng minh (bao gồm cả Nga) chỉ xác nhận kế hoạch hiện có của họ là nâng sản lượng tổng thể thêm 400.000 thùng/ngày. Cuộc họp tiếp theo của họ, vào cuối tháng này, sẽ được theo dõi chặt chẽ. Đặc biệt, với rất nhiều ảnh hưởng trong tay của hai chính phủ, ngay cả những thay đổi nhỏ trong các tuyên bố công khai cũng có khả năng gây ra biến động giá dầu.

Khả năng sản xuất dầu đá phiến của Mỹ

Lỗ hổng thứ hai liên quan đến khả năng sản xuất dầu đá phiến của Mỹ để đáp ứng sự thiếu hụt nguồn cung. Trong đợt bùng nổ khai thác mỏ đầu tiên, kéo dài từ khoảng năm 2010 đến năm 2015, sản lượng của Mỹ tăng mạnh, khiến giá dầu lao dốc và làm suy yếu bàn tay của OPEC. Nhưng các điều kiện trong nền kinh tế Mỹ đã thay đổi đáng kể kể từ đó, khiến các nhà phân tích và những người trong ngành nghi ngờ rằng đá phiến sét có thể vươn tới thách thức.

Đầu tiên, các điều kiện tài chính ít được khuyến khích hơn so với thời kỳ bùng nổ sản xuất trong giai đoạn 2010-15. Cục Dự trữ Liên bang dự kiến sẽ tăng lãi suất nhiều lần trong năm nay và năm tới: lợi suất trái phiếu kho bạc hai năm chỉ ở mức 2%, so với mức dưới 1% vẫn tồn tại trong hầu hết thời kỳ bùng nổ vừa qua. Một hạn chế khác đối với sản xuất đến từ thị trường lao động eo hẹp của Mỹ. Chỉ có hơn 128.000 người làm việc trong lĩnh vực khai thác dầu và khí đốt ở Mỹ vào tháng 2, giảm so với hơn 200.000 người vào cuối năm 2014. Với tỷ lệ thất nghiệp ở mức 3,8% và các nhà tuyển dụng đang phải vật lộn để lấp đầy các vị trí tuyển dụng hiện có, đã tìm được vài chục nghìn của người lao động để di chuyển trên khắp đất nước sẽ không có nghĩa là kỳ công.

Quan điểm của ngành công nghiệp cũng đã thay đổi. Cả các nhà sản xuất Mỹ và các chủ nợ tiềm năng của họ hiện đang thận trọng hơn rất nhiều trong việc vay nợ. Các ngân hàng và các nhà quản lý tài sản bị ràng buộc bởi các tiêu chuẩn môi trường nghiêm ngặt hơn. Đó là một yếu tố khiến chi phí tăng cao. Trong quý cuối cùng của năm ngoái, các công ty khai thác và sản xuất năng lượng đã báo cáo mức tăng mạnh nhất trong chi phí vận hành cho thuê (tức là chi phí định kỳ của các giếng vận hành) trong ít nhất sáu năm, theo một cuộc khảo sát của Fed Dallas. Bản thân những người thợ khoan, đã phải vật lộn để tạo ra lợi nhuận ổn định trong quá khứ, lần này cũng rất quan tâm đến kỷ luật vốn.

Nhu cầu

Yếu tố thứ ba và có lẽ gây khó chịu nhất của sự biến động giá dầu là do nhu cầu. Chiến lược “zero-covid” của Trung Quốc đang được thử nghiệm ở mức độ cực kỳ nghiêm trọng. Đất nước này đã ghi nhận số ca mắc bệnh cao nhất kể từ khi đại dịch bắt đầu, và hàng chục triệu người bị nhốt ở Thượng Hải và Thâm Quyến, hai thành phố thịnh vượng và các trung tâm xuất khẩu quan trọng. Platts Analytics, một nhà nghiên cứu hàng hóa, gợi ý rằng các hạn chế có thể cắt giảm nhu cầu dầu 650.000 thùng mỗi ngày trong tháng 3, gần tương đương với sản lượng dầu của Venezuela.

Ngay cả trước khi các đợt đóng cửa bắt đầu, đã có những dấu hiệu đáng lo ngại về sự suy thoái của nền kinh tế Trung Quốc, đặc biệt là trong lĩnh vực bất động sản. Doanh thu từ bán đất, nhiên liệu mà chính quyền địa phương Trung Quốc điều hành, đã giảm 30% so với cùng kỳ năm ngoái, vào tháng Giêng và tháng Hai. Chỉ số Thuộc tính Đại lục Hang Seng của cổ phiếu các nhà phát triển gần đây đã chạm mức thấp nhất trong vòng 5 năm và đã giảm khoảng 50% kể từ khi bắt đầu đại dịch. Trong khi đó, các nhà chức trách đang bị giằng co giữa chiến dịch kiềm chế đòn bẩy trong lĩnh vực bất động sản và mong muốn giữ cho nền kinh tế tăng trưởng ổn định. Bất kỳ dấu hiệu nào cho thấy sự suy thoái của quốc gia nhập khẩu năng lượng lớn nhất thế giới đang trở nên phổ biến sẽ có nghĩa là thị trường hàng hóa sẽ có nhiều xáo trộn hơn.

Mưu kế của OPEC, tính toán đá phiến ở Mỹ và sức khỏe của nền kinh tế Trung Quốc: nếu sự biến động gia tăng trên thị trường dầu mỏ giảm xuống, thì những nguồn gốc không chắc chắn này sẽ phải giảm bớt. Bất kỳ một trong những yếu tố này thường sẽ đủ để tạo ra biến động giá hoang dã. Cùng nhau, chúng tạo nên một hỗn hợp dễ bay hơi.

Nguồn: The Economist