Bảo hiểm liên kết đầu tư là một trong những nghiệp vụ bảo hiểm phổ biến trên thị trường Việt Nam và quốc tế. Vậy bảo hiểm liên kết đầu tư là gì? Nghiệp vụ bảo hiểm này có những đặc điểm gì? Cùng ViMoney tìm hiểu nhé!

1. Bảo hiểm liên kết đầu tư là gì?

Bảo hiểm liên kết đầu tư là một loại hình đặc biệt của bảo hiểm nhân thọ. Theo đó, sau khi trừ đi phí ban đầu, chi phí quản lý và chi phí trả cho bảo hiểm nhân thọ, phần khoản phí còn lại sẽ được doanh nghiệp bảo hiểm phân bổ vào các quỹ tương ứng theo loại hình sản phẩm và tuân theo các quy định đầu tư của pháp luật.

Quyền lợi của hợp đồng bảo hiểm thực tế là giá trị của các đơn vị đầu tư này. Vì vậy, giá trị này sẽ không cố định mà có thể tăng hoặc giảm theo giá trị của các tài sản đầu tư.

Các quỹ đầu tư bảo gồm nhiều loại tài sản đầu tư khác nhau, được quản lý với mục tiêu đem lại lợi ích cao nhất cho khách hàng (tích lũy, tiết kiệm, sinh lời). Từ đó, sản phẩm bảo hiểm này đã làm thay đổi quan niệm về bảo vệ và tiết kiệm của các nghiệp vụ bảo hiểm nhân thọ truyền thống.

Đây được coi là loại bảo hiểm nhân thọ đáp ứng đồng thời nhu cầu chuyển giao hậu quả tài chính của rủi ro và nhu cầu đầu tư của người tham gia bảo hiểm.

2. Đặc điểm của bảo hiểm liên kết đầu tư

Danh mục tài chính trong hợp đồng phân chia cụ thể

Các yếu tố về hoạt động đầu tư, các mức chi phí, chi phí quản lý và lợi nhuận của quỹ sẽ được tách biệt và công bố rõ ràng, chi tiết với khách hàng.

Rủi ro và lợi nhuận từ hoạt động đầu tư

Bên mua bảo hiểm sẽ là người lựa chọn việc phí bảo hiểm hiểm của mình sẽ được đầu tư vào quỹ đầu tư nào và tương ứng với đó là số phí đóng bảo hiểm.

Thông thường doanh nghiệp bảo hiểm sẽ có danh sách các quỹ đầu tư với các mức rủi ro khác nhau.

Rủi ro càng nhiều thì lợi nhuận nhận được sẽ càng cao và ngược lại. Giá trị mà bên mua bảo hiểm nhận được khi đáo hạn hợp đồng là giá trị của cá đơn vị quỹ đầu tư khi đáo hạn.

Như vậy, nếu quỹ đầu tư hoạt động tốt và đạt được con số dự kiến như trong bảng minh họa, bên mua bảo hiểm sẽ là người hưởng lợi do giá trị của đơn vị quỹ đầu tư đã tăng lên.

Ngược lại, trong trường hợp xảy ra rủi ro, giá trị của các đơn vị đầu tư không tăng hoặc thậm chí bị giảm thì sẽ gây ảnh hưởng đến quyền lợi bảo hiểm mà bên mua bảo hiểm sẽ được nhận. Với trường hợp này, doanh nghiệp bảo hiểm sẽ không phải chịu bất kỳ trách nhiệm đền bù nào cho bên mua bảo hiểm.

Trong một số trường hợp, thậm chí bên mua bảo hiểm có thể mất toàn bộ số tiền đầu tư của mình.

Như vậy, đối với sản phẩm bảo hiểm liên kết đầu tư, bên mua bảo hiểm không thể chắc chắn về khoản thu nhập của mình trong tương lai.

Ngược lại, các sản phẩm bảo hiểm nhân thọ truyền thống thường đảm bảo hơn về khoản tiền mà trong tương lai bên mua bảo hiểm có thể nhận được.

Tính minh bạch cao

Đối với sản phẩm bảo hiểm liên kết đầu tư, một trong những ưu điểm chính là việc khách hàng có thể biết rõ các phí bảo hiểm của mình được đầu tư vào đâu.

Khách hàng có thể kiểm soát rủi ro đầu tư của mình bằng việc lựa chọn đầu tư phí bảo hiểm vòa những quỹ đầu tư mà mình cho rằng phù hợp nhất. Đây cũng chính là đặc điểm mà các hợp đồng bảo hiểm truyền thống không có được do các doanh nghiệp bảo hiểm sẽ là đơn vị quyết định mọi hoạt động đầu tư.

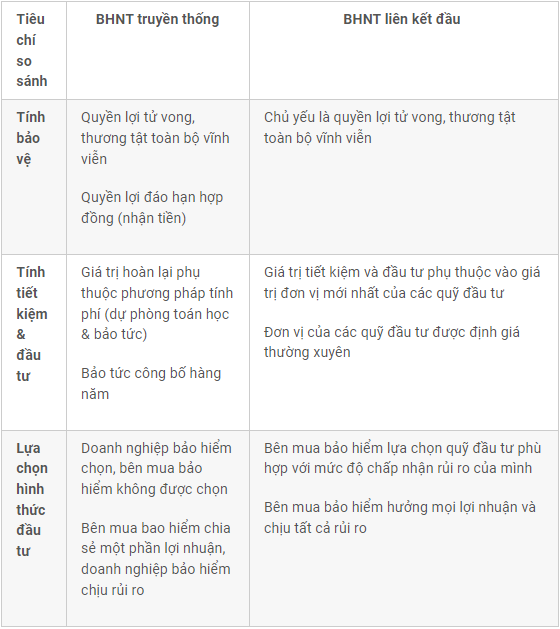

3. So sánh giữa Bảo hiểm nhân thọ truyền thống và Bảo hiểm nhân thọ liên kết đầu tư

Nguồn: Tổng hợp