Gần đây, các đại lý bảo hiểm có xu hướng giới thiệu với khách hàng loại bảo hiểm liên kết đầu tư với lời chia sẻ vừa có thể được bảo hiểm, vừa có thể nhận được lãi suất cao trong bối cảnh lãi suất ngân hàng liên tục giảm mạnh và dự đoán vẫn còn tiếp tục giảm.

Vậy sản phẩm bảo hiểm liên kết đơn vị là gì? Có thật sự là đây cũng một kênh đầu tư hấp dẫn? Hãy cùng ViMoney tìm hiểu những đặc điểm và cơ chế hoạt động cũng như ưu nhược điểm của loại hình sản phẩm này.

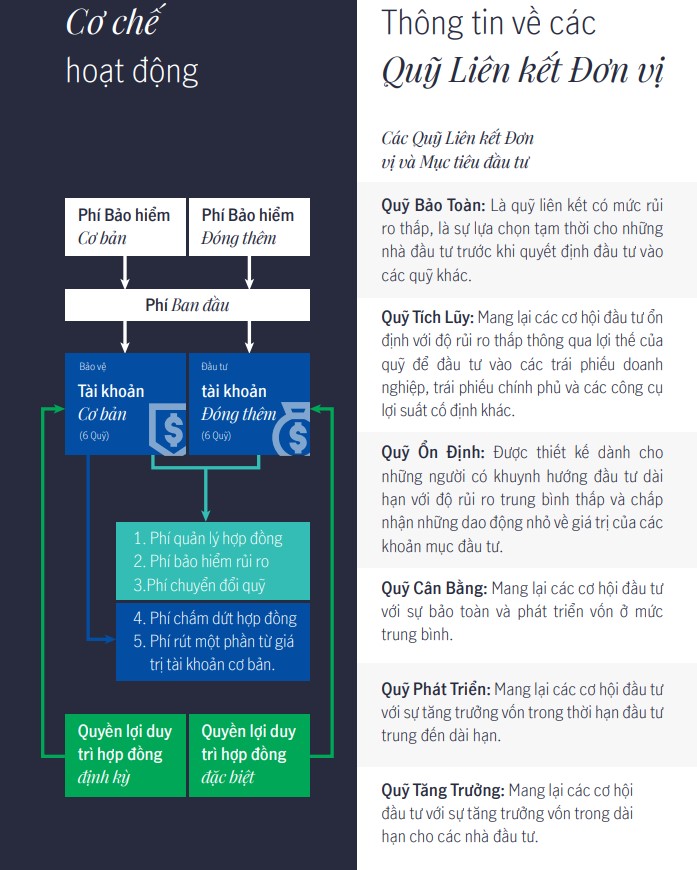

Vậy Bảo hiểm liên kết đơn vị là gì, cơ chế hoạt động như thế nào?

Bảo hiểm liên kết đầu tư hay còn gọi tắt là ILP (Investment-Linked Product hoặc Investment-Link Plan) là một sản phẩm linh hoạt, cung cấp cho khách hàng hai chức năng trong cùng một sản phẩm: Bảo vệ và Đầu tư.

Có 2 dạng sản phẩm bảo hiểm liên kết đầu tư trên thị trường hiện nay:

- 1/ Bảo hiểm liên kết chung (Universal Life – UL)

- 2/ Bảo hiểm liên kết đơn vị (Unit Linked Insurance Plan – ULIP)

Tuy nhiên ở Việt Nam, khi nhắc đến ILP, thông thường khách hàng hay chỉ nghĩ đến dòng sản phẩm bảo hiểm liên kết đơn vị (ULIP).

Nếu như sản phẩm truyền thống thường có giá trị hoàn lại đã được xác đinh trước (mặc dù có thể không cao) cùng với bảo tức của công ty (nếu có), sản phẩm Bảo hiểm liên kết chung UL có lãi suất cam kết tối thiểu, thì Bảo hiểm liên kết đơn vị ULIP không có lãi suất cam kết. Tuy nhiên đối với dòng ULIP, khách hàng có quyền quyêt định việc phân bổ tiền đầu tư của mình vào quỹ do mình tự lựa chọn.

Phí bảo hiểm ULIP đóng vào – sau khi trừ chi phí ban đầu – sẽ được sử dụng vào hai việc:

- Trả chi phí bảo hiểm và các chi phí khác của hợp đồng

- Đầu tư vào các quỹ liên kết đơn vị dưới hình thức mua các đơn vị quỹ. Bạn sẽ hưởng toàn bộ kết quả đầu tư và chịu toàn bộ rủi ro đầu tư tương ứng với các Quỹ đơn vị đã chọn.

Ưu điểm và rủi ro

Ưu điểm

Có thể kỳ vọng lãi suất cao hơn

Vì là sản phẩm đầu tư, ULIP có thể mang lại mức lãi suất cao hơn so với các sản phẩm bảo hiểm truyền thống hoặc bảo hiểm liên kết chung. Các quỹ đơn vị đầu tư với tỷ trọng cổ phiếu cao hơn và được quản lý bởi các công ty quản lý quỹ chuyên nghiệp.

Với các dòng sản phẩm khác, khách hàng không thể lựa chọn quỹ đầu tư vì chỉ có 1 quỹ duy nhất. Nhưng với ULIP , bạn có thể lựa chọn một hoặc kết hợp nhiều quỹ tùy thuộc vào nhu cầu và khả năng chấp nhận rủi ro nhằm đạt được kỳ vọng lợi nhuận lớn nhất.

Linh hoạt thay đổi phí và số tiền bảo hiểm

Giống như sản phẩm bảo hiểm liên kết chung, sau thời gian quy định bắt buộc, ULIP cho phép bạn quyết định số tiền và tần suất đóng phí theo ý muốn Ngoài ra, bạn cũng có thể tăng/giảm số tiền bảo hiểm khi hợp đồng còn hiệu lực.

Sự linh hoạt này có thể rất có lợi cho bạn trong một vài thời điểm. Nhưng tất nhiên, sự thay đổi này có thể ảnh hưởng nhất định đến hợp đồng của bạn, ví dụ giá trị tài khoản, giá trị hoàn lại và/hoặc hiệu lực hợp đồng.

Hãy cẩn trọng xác nhận với tư vấn trước khi thực hiện các thay đổi này.

Rủi ro

Lãi suất đầu tư là KHÔNG đảm bảo

Dòng chữ “Khách hàng được hưởng toàn bộ kết quả đầu tư và chịu mọi rủi ro trong đầu tư” luôn xuất hiện trong bảng minh họa quyền lợi bảo hiểm của dòng sản phẩm này.

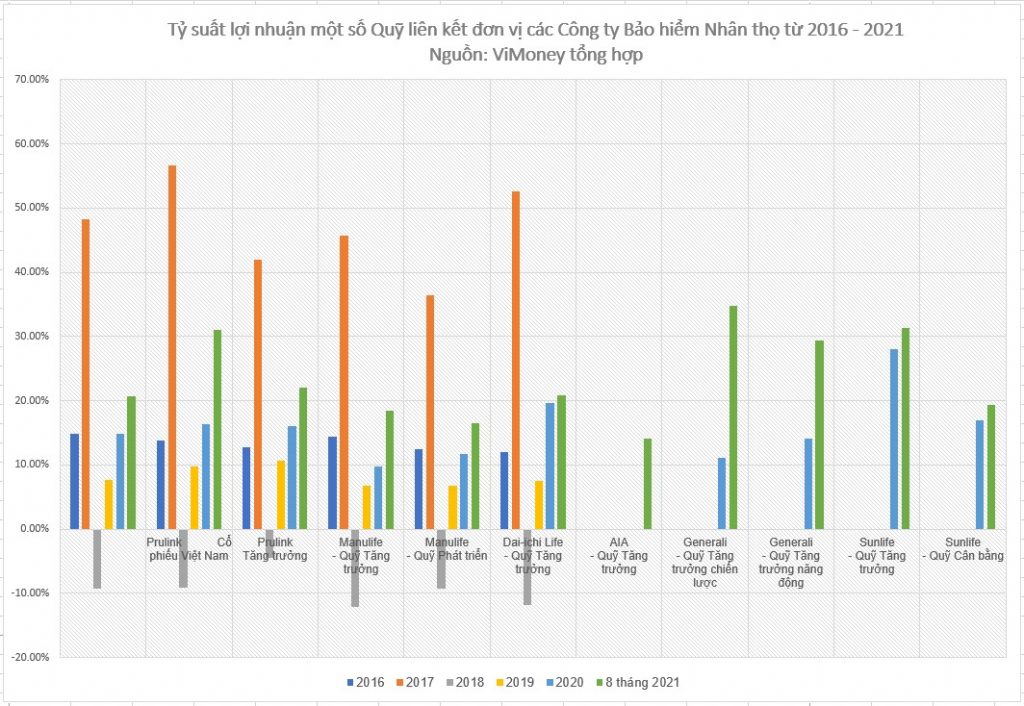

Các công ty bảo hiểm luôn đưa ra các kết quả đầu tư của Quỹ liên kết đơn vị những năm trước đó để tham khảo, nhưng đây không phải cơ sở để đảm bảo chắc chắn về kết quả về tương lai. Kết quả có thể thay đổi, tăng cao so với minh họa khi thị trường tốt (năm 2017, tỷ suất lợi nhuận nhiều quỹ liên kết đơn vị của các công ty đạt 30-50%) nhưng ngược lại có thể có cả kết quả âm khi thị trường biến động xấu (năm 2018, tỷ suất lợi nhuận rất nhiều quỹ liên kết đơn vị có tỷ trọng cổ phiếu cao âm).

Bạn luôn cần phải nhớ điều này nếu muốn mua ILP. Tham khảo kết quả hoạt động của các Quỹ Liên kết đơn vị có tỷ trọng đầu tư vào cổ phiếu cao trong 5 năm gần đây..

Giá trị quỹ KHÔNG đảm bảo

Chi phí bảo hiểm rủi ro sẽ tăng theo độ tuổi của người được bảo hiểm mà chi phí này được khấu trừ hàng tháng từ Giá trị quỹ (Giá trị tài khoản) của hợp đồng.

Hai điều này làm giảm Giá trị quỹ, đặc biệt khi kết quả đầu tư của quỹ đơn vị không tốt.

Vậy có nên mua bảo hiểm liên kết đầu tư ULIP ?

ILP không phải là kiểu sản phẩm bảo hiểm quốc dân đểphù hợp với tất cả mọi khách hàng muốn tham gia bảo hiểm.

Trước khi quyết định mua Bảo hiểm liên kết đơn vị ILP, bạn hãy dành thời gian tự trả lời 3 câu hỏi sau:

1. Bạn mua bảo hiểm để làm gì?

Hãy nhớ đừng bao giờ chỉ trả lời kiểu “Tôi mua bảo hiểm để bảo vệ và đầu tư”. Bạn cần phải có kế hoạch cụ thể hơn, ví dụ, tôi muốn tỷ lệ Bảo hiểm và Đầu tư là 80-20, 50-50 hay 30-70.

Việc có kế hoạch rõ ràng sẽ giúp bạn lựa chọn sản phẩm phù hợp với nhu cầu. Nếu bạn chỉ quan tâm đến bảo vệ, thì mua ULIP sẽ là một sự lãng phí và cũng bao gồm cả rủi ro.

2. Khẩu vị đầu tư của bạn – Lựa chọn Quỹ phù hợp?

Như đã nói, lãi suất đầu tư của ILP có thể cao, nhưng không đảm bảo mà lại không có lãi suất cam kết tối thiếu giống như UL. Giá trị quỹ của một hợp đồng ULIP phụ thuộc hoàn toàn vào kết quả đầu tư thực tế.

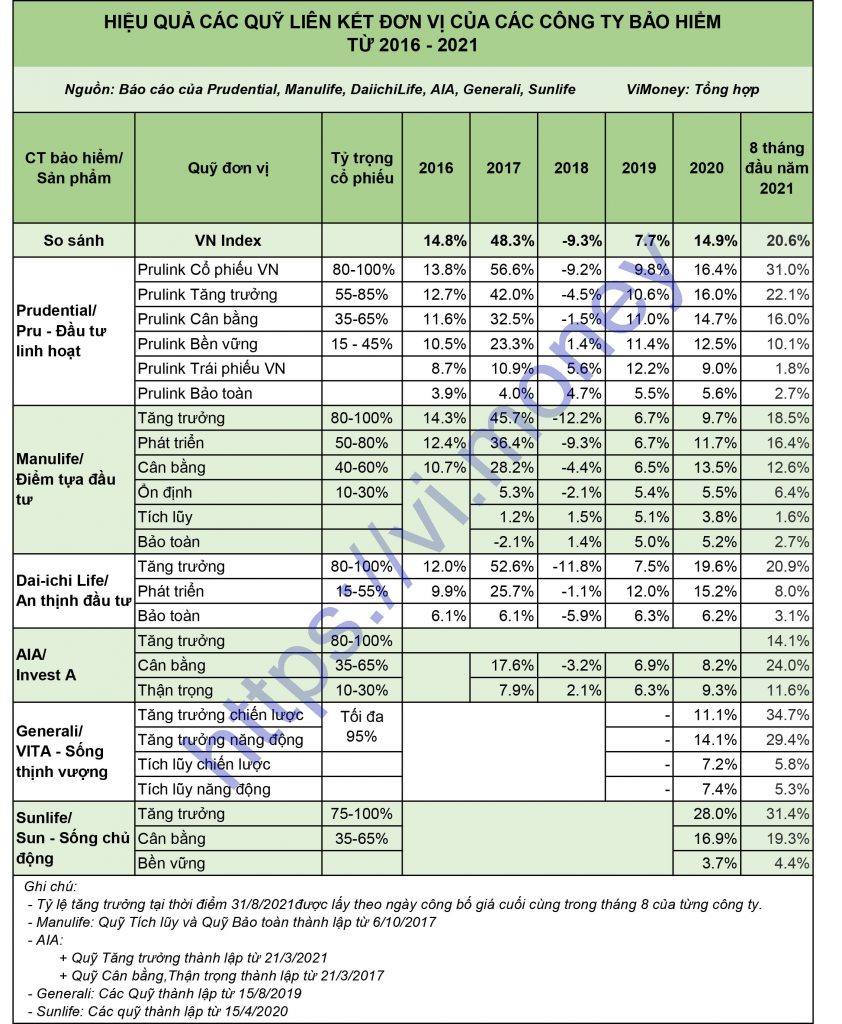

Vì vậy, việc hiểu rõ khả năng chấp nhận rủi ro của bản thân để lựa chọn quỹ phù hợp là vô cùng quan trọng. Cùng ViMoney tham khảo hiệu quả đầu tư của các quy liên kết đơn vị các công ty bảo hiêm nhân thọ từ 2016 – 2021 dưới đây:

Ai cũng muốn nhận lãi suất đầu tư hơn 30-50%/năm như những năm thị trường tốt (như năm 2017 trong quá khứ hoặc tiềm năng như năm 2021 này). Nhưng liệu bạn có chấp nhận được việc có thể phải chịu lãi suất âm (lỗ) ngay năm (hoặc những năm) tiếp theo? Nếu có thể, bạn hãy tham khảo các Quỹ có tỷ trọng đầu tư vào cổ phiếu cao như Prulink Cổ phiếu Việt Nam, Prulink Tăng trưởng của Prudential; Quỹ Tăng trưởng, Quỹ Phát triển của Manulife, Dai-ichi Life, AIA, Generali và Sunlife.

Trong trường hợp bạn không có khả năng chịu đựng rủi ro, thì có thể chọn sang các quỹ có tỷ trọng đầu tư vào cổ phiếu cân bằng hơn nhưng đồng nghĩa với kỳ vọng lợi nhuận ở mức thấp hơn, ví dụ Quỹ Prulink Cân Bằng, Quỹ Prulink Bền vững của Prudential hay Quỹ Cân bằng, Quỹ Ổn định của Manulife, AIA hoặc Sunlife.

Thậm chí, nếu bạn thận trọng hơn, bạn cũng có thể lựa chọn các quỹ có mức độ rủi ro thấp (gần như không đầu tư vào cổ phiếu), như Prulink Trái phiếu Việt Nam, Prulink Bảo toàn của Prudential, hay Quỹ Tích lũy, Bảo toàn của Manulife, Dai-ichi Life, Quỹ Thận trọng của AIA, các Quỹ Tích lũy của Generali hoặc Quỹ Bền vững của Sunlife. Tuy nhiên, lãi suất các Quỹ này khá thấp, chỉ ở mức ngang bằng hoặc thấp hơn lãi suất ngân hàng.

3. Bạn sẵn sàng đầu tư bao lâu – Lựa chọn công ty bảo hiểm nào phù hợp?

Việc chỉ tham gia bảo hiểm nói chung và ILP trong ngắn hạn nói riêng, đặc biệt trong khoảng 5 năm đầu tiên thường không hiệu quả vì chi phí trong những năm đầu rất cao. Phần phí bảo hiểm thực tế được phân bổ vào việc mua đơn vị quỹ đầu tư sẽ ít hơn nhiều so với tổng phí bảo hiểm đã đóng vào.

Do vậy, nếu muốn đầu tư, bạn nên xếp ULIP vào nhóm “trung hạn” hoặc “dài hạn” trong kế hoạch tài chính của bạn.

Nếu bạn muốn thu hồi được vốn nhanh (thời gian đầu tư dưới 10 năm), thông thường bạn sẽ phải top-up (đóng thêm) vào tài khoản đầu tư cho hợp đồng. Trường hợp này, bạn có thể lựa chọn các công ty có kết quả đầu tư tốt và nhiều năm kinh nghiệm như Prudential, Dai-ichi… (hoặc Sunlife, Generali tuy mới thành lập quỹ nhưng kết quả khá tốt).

Tuy nhiên, nếu bạn không quá quan tâm đến lãi suất, muốn được bảo vệ dài hơn với mệnh giá cao hơn với cùng một số tiền phí bảo hiểm, có lẽ Manulife là sự lựa chọn tốt. Mặc dù kết quả đầu tư của Manulife không cao như các công ty bạn, nhưng với cùng một khách hàng, các quyền lợi và số phí đóng, số tiền bảo hiểm của Manulife thông thường cao hơn, thời gian bảo vệ cũng dài hơn.

Lướt sóng với ULIP?

Một số tư vấn viên bảo hiểm có kinh nghiệm đầu tư còn giới thiệu với bạn về khả năng to-pup (đóng thêm) vào tài khoản đóng thêm để lướt sóng với ULIP.

Theo ViMoney, bạn vẫn có thể “lướt sóng” với ULIP , nhưng có lẽ nó sẽ không mang lại hiệu quả cao nhất.

Lý do à? Đơn giản thôi. Đầu tư bằng ULIP phải chịu nhiều chi phí hơn so với bình thường (kể cẩ bạn nộp vào tài khoản đóng thêm, bạn vẫn mất phí quản lý quỹ). Ngoài ra, docác quỹ thường công bố giá chỉ 2 lần/1 tuần hoặc ít hơn, như vậy, bạn phải dự đoán trước tới 1-2 ngày hoặc lâu hơn để thực hiện việc đầu tư/chuyển đổi quỹ để lướt sóng.

Trong khi đó, nếu thực sự đã có khả năng “lướt sóng”, bạn hoàn toàn có thể tự đầu tư trực tiếp để nhận mức lãi suất cao nhất – không phải mất chi phí ban đầu và chi phí quản lý quỹ mà lại đảm bảo được tính thời gian.

Vậy nên, nếu bạn chỉ muốn đầu tư ngắn hạn, hãy sử dụng các kênh đầu tư khác.

Tạm kết

Bảo hiểm đầu tư ILP nói chung và Bảo hiểm liên kết đơn vị ULIP nói riêng thực sự có thể coi là một trong những giải pháp rất tốt trong kế hoạch tài chính tương lai của bạn.

Tuy nhiên, hãy nhớ rằng ILP, đặc biệt là ULIP không phải dạng hợp đồng bảo hiểm chỉ nhận về rồi bỏ vào tủ. Bạn không thể chỉ đóng phí hàng năm, phó mặc việc chăm sóc hợp đồng cho đại lý và không bao giờ kiểm tra lại.

Ngoài những cam kết, bạn cần phải có sự hiểu biết và linh hoạt để đảm bảo hợp đồng bảo hiểm sẽ đạt được các mục tiêu đặt ra. Vậy hãy cân nhắc và trả lời 3 câu hỏi chúng tôi đã đặt ra ở trên trước khi quyết định mua ULIP nhé.

Ngoài ra, nếu bạn tò mò xem đối vơi sản phẩm liên kết đơn vị ULIP thì công ty nào hiện có tỷ suất lợi nhuận cao nhất, thì hãy tham khảo thêm bài viết tại link sau của ViMoney nữa nhé.

Và nếu bạn có thắc mắc hoặc muốn tìm hiểu thêm về sản phẩu bảo hiểm đầu tư hay bảo hiểm liên kết đơn vị, bạn có thể để lại comment bên dưới, ViMoney sẽ hỗ trợ bạn!!!