Bảo hiểm tử kỳ là sản phẩm bảo vệ trước rủi ro tử vong với số phí tham gia thấp nhưng quyền lợi bảo hiểm cao nên được nhiều người quan tâm. Vậy bảo hiểm tử kỳ là gì? Có những sản phẩm bảo hiểm tử kỳ nổi bật nào trên thị trường?

1. Bảo hiểm tử kỳ là gì?

Khái niệm bảo hiểm tử kỳ được quy định tại khoản 14 điều 3 Luật kinh doanh bảo hiểm 2000 như sau:

“Bảo hiểm tử kỳ là nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm chết trong một thời hạn nhất định. Theo đó, doanh nghiệp bảo hiểm phải trả tiền bảo hiểm cho người thụ hưởng nếu người được bảo hiểm chết trong thời hạn được thỏa thuận trong hợp đồng bảo hiểm.”

Như vậy, trong thời hạn diễn ra hợp đồng bảo hiểm, nếu người được bảo hiểm tử vong thì đơn vị bảo hiểm sẽ phải chi trả số tiền bảo hiểm cho người thụ hưởng. Nếu hết thời hạn bảo hiểm mà người được bảo hiểm vẫn còn sống thì đơn vị bảo hiểm không phải trả bất kỳ khoản tiền nào cho bên mua bảo hiểm.

2. Đặc điểm của bảo hiểm tử kỳ

Bảo hiểm tử kỳ có những đặc điểm cơ bản sau:

- Là loại bảo hiểm có thời hạn nhất định

- Mức phí và quyền lợi thấp hơn so với bảo hiểm sinh kỳ

- Thời hạn nộp phí bắt buộc có thể ngắn hơn so với bảo hiểm sinh kỳ

- Không có giá trị tích lũy và giá trị hoàn lại.

Quyền lợi

Quyền lợi chính và cũng là duy nhất của bảo hiểm tử kỳ là bảo vệ tài chính cho người được bảo vệ trước rủi ro tử vong. Bên cạnh đó, nhiều sản phẩm bảo hiểm tử kỳ hiện nay cũng mở rộng phạm vi bảo vệ người tham gia với việc bổ sung quyền lợi thương tật toàn bộ và vĩnh viễn.

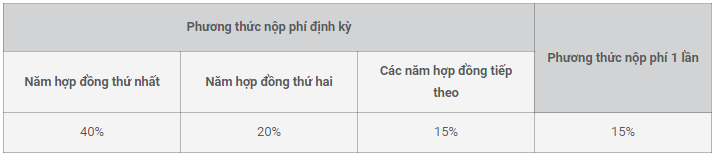

Tỷ lệ hoa hồng bảo hiểm tử kỳ

Đối với các cá nhân có hợp đồng bảo hiểm tử kỳ sẽ nhận được tỷ lệ hoa hồng bảo hiểm tối đa như sau:

3. Các loại bảo hiểm tử kỳ

Hiện nay, bảo hiểm tử kỳ đang được chia làm 6 loại phổ biến:

Bảo hiểm tử kỳ cố định

Đây là mẫu bảo hiểm truyền thống, đơn giản và có mức phí rẻ nhất với những đặc điểm sau:

- Phí đóng và số tiền bảo hiểm được giữ nguyên trong suốt thời hạn hợp đồng có hiệu lực.

- Đơn vị bảo hiểm phải cam kết thanh toán số tiền bảo hiểm nếu người được bảo hiểm không may tử vong trước ngày hết hạn hợp đồng. Hợp đồng bảo hiểm sẽ không còn giá trị nếu đến ngày hết hạn người được bảo hiểm vẫn còn sống.

- Hợp đồng bảo hiểm tử kỳ cố định mang tính chất bảo vệ rủi ro chứ không có tích lũy.

Bảo hiểm tử kỳ có thể tái tục

Đây là dạng hợp đồng mà người được bảo hiểm có quyền yêu cầu tái tục hợp đồng vào ngày kết thúc. Đặc biệt, hợp đồng tái tục không yêu cầu người được bảo hiểm cung cấp bằng chứng về tình trạng sức khỏe vì công ty bảo hiểm đã nắm rõ điều này.

Mức bảo hiểm tăng lên so với hợp đồng cũ và phụ thuộc vào độ tuổi của người được bảo hiểm ở thời điểm tái tục. Giới hạn độ tuổi tái tục của hợp đồng là 65. Qua độ tuổi này, người được bảo hiểm sẽ không được tái tục hợp đồng.

Đặc điểm cơ bản của bảo hiểm tử kỳ có thể tái tục:

- Người được bảo hiểm được quyền gia hạn hợp đồng mà không phải kê khai về vấn đề sức khỏe.

- Người được bảo hiểm có thể lựa chọn kết thúc hợp đồng hoặc tái tục khi hợp đồng hết hạn.

- Phí bảo hiểm tăng theo độ tuổi của người dược bảo hiểm ở thời điểm tái tục.

Bảo hiểm tử kỳ có thể chuyển đổi

Khi tham gia hợp đồng tử kỳ, người được bảo hiểm có thể chuyển đổi một phàn hoặc toàn bộ hợp đồng bảo hiểm cũ sang hợp đồng bảo hiểm nhân thọ trọn đời, bảo hiểm nhân thọ hỗn hợp nếu còn hiệu lực.

Mức phí bảo hiểm mỗi năm sẽ thay đổi theo các đặc điểm của hợp đồng và độ tuổi của người được bảo hiểm. Bên cạnh đó, người được bảo hiểm cần đóng thêm phí chuyển đổi cho công ty bảo hiểm để thực hiện thủ tục chuyển đổi.

Loại bảo hiểm này giúp người được bảo hiểm tiết kiệm hơn trong tương lai.

Đặc điểm nổi bật:

- Khi hợp đồng bảo hiểm còn hiệu lực, có thể chuyển đổi sang bảo hiểm nhân thọ trọn đời/bảo hiểm hỗn hợp

- Được lựa chọn chuyển đổi 1 phần hoặc toàn bộ

- Người được bảo hiểm phải trả phí chuyển đổi. Mức phí bảo hiểm cao hơn.

Bảo hiểm tử kỳ giảm dần

Bảo hiểm tử kỳ giảm dần có mục đích đảm bảo cho các khoản nợ chưa thanh toán hết của người được bảo hiểm phải trả dần. Số tiền bảo hiểm của loại bảo hiểm này sẽ giảm dần theo thời gian với các mức giảm được quy định cụ thể trong hợp đồng. Số tiền này cũng tương ứng với khoản nợ của người được bảo hiểm.

Đặc điểm cơ bản của bảo hiểm tử kỳ giảm dần:

- Phí bảo hiểm thấp và cố định hơn so với bảo hiểm tử kỳ cố định

- Thời hạn nộp phí thường ngắn hơn tổng thời hạn của hợp đồng. Trong giai đoạn cuối của hợp đồng, người được bảo hiểm không phải nộp phí.

- Số tiền mà người được bảo hiểm nhận được khi kết thúc hợp đồng sẽ ít hơn so với tổng số tiền khi mới kí kết.

Bảo hiểm tử kỳ tăng dần

Mục đích của loại bảo hiểm này là chống lại sự ảnh hưởng của lạm phát. Trường hợp xảy ra lạm phát, số tiền bảo hiểm thực sẽ giảm theo giá trị đồng tiền trong 1 khoảng thời gian nhất định.

Trong hợp đồng bảo hiểm tử kỳ tăng dần, số tiền bảo hiểm hàng năm sẽ tăng theo một tỷ lệ % nhất định.

Đặc điểm cơ bản của bảo hiểm tử kỳ tăng dần

- Số tiền bảo hiểm trong thời hạn hợp đồng còn hiệu lực có khả năng tăng mà không phải chứng minh tình trạng sức khỏe.

- Phí bảo hiểm tăng theo số tiền bảo hiểm khi tái tục

- Phí bảo hiểm tử kỳ tăng dần thường cao hơn phí bảo hiểm tử kỳ cố định

- Người được bảo hiểm có thể tái tục hợp đồng nếu độ tuổi không vượt quá 60-65 tuổi.

Bảo hiểm tử kỳ thu nhập gia đình

Đây là loại hình bảo hiểm tử kỳ được chi trả trong trường hợp nếu người trụ cột của gia đình tử vong trong thời hạn hợp đồng thì gia đình sẽ nhận được một khoản tiền căn cứ cho nguồn thu nhập chính của người được bảo hiểm theo quy định trong hợp đồng.

Khoảng thời gian chi trả quy định trong hợp đồng có thể là tới thời hạn kết thúc hợp đồng hoặc tới khi người thụ hưởng trưởng thành ở độ tuổi nhất định.

Tại một số quốc gia, các khoản hỗ trợ này sẽ không phải chịu thuế nhằm khuyến khích mọi người tham gia bảo hiểm.

Mức bảo hiểm này tương đối thấp vì càng gần đến ngày hết hạn hợp đồng thì số tiền phải trả cho người được bảo hiểm càng ít đi. Khi hết hạn hợp đồng mà người được bảo hiểm còn soogns thì công ty bảo hiểm không phải thanh toán tiền.

Một số đơn vị bảo hiểm còn ra mắt gói bảo hiểm tử kỳ thu nhập gia đình tăng với mục đích bù đắp các vấn đề lạm phát và giảm giá trị thực của số tiền trợ cấp.

Đặc điểm cơ bản của bảo hiểm tử kỳ thu nhập gia đình:

- Phí bảo hiểm thấp

- Doanh nghiệp bảo hiểm thanh toán dần cho đến khi hết hợp đồng hoặc người thụ hưởng trưởng thành ở độ tuổi nhất định

- Khoản tiền trả dần là phần thu nhập không chịu thuế.

Về bản chất, bảo hiểm tử kỳ là sản phẩm bảo vệ thuần túy, không bao gồm yếu tố tiết kiệm hay chăm sóc sức khỏe.

Nguồn: Tổng hợp