Mệt mỏi, già cỗi, đó là những khuôn mẫu miêu tả Canada như một miền bắc băng giá, ngập tràn trong lá phong, khúc côn cầu và sự lịch thiệp. Trong thế giới tài chính, nó đã tạo nên một danh tiếng mới lạ hơn, đặc biệt hơn: là nơi có bong bóng bất động sản khổng lồ. Thị trường bất động sản của Canada đã tăng vọt trong hai thập kỷ qua, vượt qua cuộc khủng hoảng tài chính toàn cầu 2007-09 và vượt trội so với hầu hết các quốc gia khác trong suốt đại dịch covid-19. Tuy nhiên, gần đây, các vết nứt đã bắt đầu xuất hiện. Tại Toronto, giá đã giảm trong ba tháng liên tiếp. Trong cả nước, doanh số bán nhà đã giảm mạnh. Nhiều nhà kinh tế cảnh báo rằng điều tồi tệ hơn đang nằm ở phía trước.

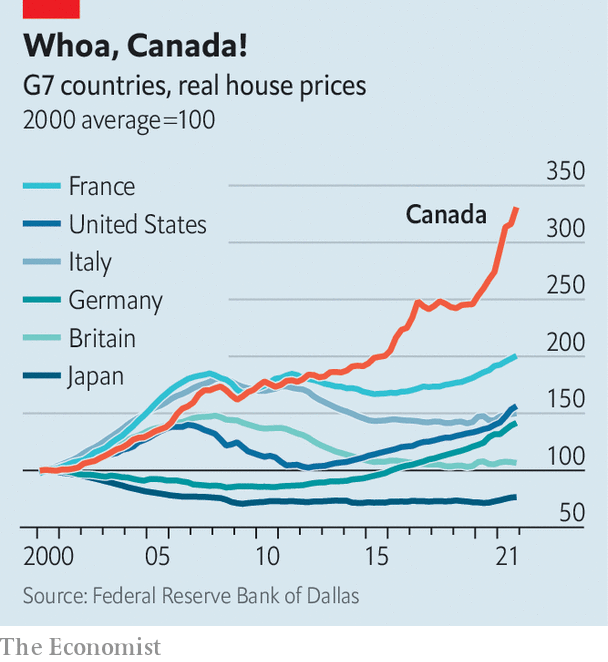

Người Canada có thể chế giễu những kẻ tận thế như vậy. Xét cho cùng, chuyện bong bóng không có gì mới, với các nhà kinh tế đã cảnh báo ít nhất là từ năm 2010. Tuy nhiên, sự so sánh giữa Canada và các nước giàu khác sẽ làm dấy lên một số lo ngại. Kể từ năm 2000, giá nhà trung bình đã tăng hơn gấp ba lần ở Canada; ở Mỹ, ngược lại, nó chỉ tăng khoảng 60% (xem biểu đồ). Nhà trung bình ở Canada có giá gấp mười lần thu nhập trung bình của hộ gia đình, bội số cao nhất kể từ năm 1980. Trong oecdmột câu lạc bộ chủ yếu gồm các quốc gia giàu có, duy nhất New Zealand chứng kiến giá nhà tăng với tốc độ nhanh hơn so với thu nhập trong hai thập kỷ qua.

Nguyên nhân dẫn đến sự sụt giảm doanh số bán hàng gần đây cũng chính là thứ tác động vào các thị trường từ Mỹ đến Úc: lạm phát. Ngân hàng Trung ương Canada, giống như các ngân hàng khác ở nơi khác, đang tăng lãi suất để điều chỉnh giá tiêu dùng. Điều đó đã làm tăng chi phí thế chấp, khiến cho các căn nhà thậm chí còn ít khả năng chi trả hơn. Tại Toronto, các khoản thanh toán thế chấp hàng tháng với giá nhà trung bình đã làm tăng đáng kinh ngạc 3/4 thu nhập trung bình của hộ gia đình, theo Ngân hàng Quốc gia Canada, một tổ chức cho vay thương mại. Một nguyên tắc chung là các khoản thanh toán thế chấp chỉ nên bằng khoảng một phần ba thu nhập. Chút thắc mắc rằng các giao dịch đang giảm.

Bấp bênh hơn nữa là ảnh hưởng đến tình cảm. Ron Butler, một nhà môi giới cho vay thế chấp ở Toronto, đã châm biếm rằng “nỗi sợ bị bỏ lỡ” đang nhường chỗ cho “nỗi sợ hãi về việc bị hỏng”. Storeys, một trang web bất động sản, báo cáo rằng một số người mua đã bắt đầu rút lui khỏi các giao dịch. Giá có thể có một số khoảng cách để giảm. Robert Kavcic, một nhà kinh tế học với bmo Capital Markets, một ngân hàng đầu tư, ước tính rằng giá nhà thực tế cao hơn 38% so với xu hướng dài hạn, mức chênh lệch lớn nhất trong 4 thập kỷ.

Sự lạc quan về bất động sản của Canada từ lâu đã dựa trên hai yếu tố chính: thiếu nhà ở, đặc biệt là ở các thành phố lớn và làn sóng nhập cư. Tuy nhiên, giống như bất kỳ câu chuyện hay nào, mọi thứ trở nên phóng đại. Theo ngân hàng trung ương, các nhà đầu tư, bao gồm cả những người đầu cơ, hiện chiếm 1/5 số lượng mua nhà.

Chính phủ muốn hạ nhiệt sự nhiệt tình. Nó đã ban bố lệnh cấm mua tài sản của người nước ngoài trong hai năm. Quan trọng hơn, các nhà phát triển đang phát triển mạnh mẽ. Các đơn vị đang xây dựng đang ở mức cao kỷ lục. Tony Stillo của công ty nghiên cứu Oxford Economics, dự đoán Canada sẽ có thêm 2,35 triệu ngôi nhà mới trong thập kỷ này, vượt xa con số dự kiến 1,9 triệu hộ gia đình mới.

Tại Carleton Place, thị trấn phát triển nhanh nhất ở Canada, cách Ottawa nửa giờ, cả nhu cầu vô độ và đáp ứng nguồn cung quá lớn đều được trưng bày. Trong một khu phố mới đang được xây dựng bởi Olympia Homes, người mua dọn đến ở ngay khi có nhà. Mark Fillier, một cư dân từ tháng 11, cho biết anh vẫn đang chờ các nhà thầu hoàn thiện công trình. Ông nói: “Họ chỉ cần xây dựng những ngôi nhà và chuyển sang những ngôi nhà tiếp theo. Vào cuối những người thợ xây dựng đường phố của anh ấy đang làm việc trên hàng chục ngôi nhà mới.

Câu hỏi quan trọng là làm thế nào để lĩnh vực bất động sản rộng hơn – từ các nhà xây dựng và người mua đến người cho vay và cơ quan quản lý – sẽ điều chỉnh như thế nào để phù hợp với một thị trường yếu hơn. Oxford Economics dự đoán giá nhà ở Canada có thể giảm khoảng 1/4 trong vòng 2 năm tới. Điều đó có lẽ sẽ được coi là một sự điều chỉnh có trật tự, khiến giá cao hơn mức trước đại dịch của chúng. Các nhà phát triển sẽ tiếp tục động thổ xây dựng những ngôi nhà mới. Và hệ thống tài chính sẽ vẫn vững chắc. Canada từ lâu đã sử dụng các quy tắc để cách ly các ngân hàng với lĩnh vực bất động sản: ví dụ, người mua đang tìm kiếm một khoản thế chấp phải có số tiền đặt cọc ít nhất 20% cho những căn nhà có giá trên 1 triệu đô la Canada (795.000 đô la Mỹ).

Tuy nhiên, đồng thời Canada cũng có những lỗ hổng. Nợ hộ gia đình cao đáng lo ngại: khoảng 185% thu nhập khả dụng. Trong bối cảnh đó, giá nhà giảm có thể giáng một đòn mạnh vào lòng tin của người tiêu dùng và cân nhắc chi tiêu nói chung hơn. Canada có thể không ở trên băng mỏng. Nhưng nó đang trượt băng vào lãnh thổ nguy hiểm.

Nguồn: The Economist