Khi FED tăng lãi suất, các tác động được cảm nhận rất xa và rộng. Nguồn vốn thay đổi ra vào trong kho tài sản khổng lồ tính theo đồng đô la toàn cầu. Fed dự kiến sẽ hành động mạnh mẽ trong năm tới, nâng lãi suất lên khoảng 3%, mức cao nhất kể từ đầu năm 2008. Nhưng lần này phản ứng của những người nước ngoài nắm giữ tài sản đô la lớn nhất, đặc biệt là ở châu Á, có thể gây bất ngờ. Một nhóm các tổ chức tư nhân lớn đang phát triển đang thay đổi và có khả năng làm phức tạp bức tranh.

10 năm trước, các nhà đầu tư nước ngoài “chính thức” – chủ yếu là các ngân hàng trung ương quản lý dự trữ tiền tệ của họ – đã nắm giữ 3,4 triệu đô la trong Kho bạc Mỹ, khoảng 3/4 tổng số Kho bạc được giữ ở nước ngoài. Do đó, bất cứ ai muốn hiểu dòng chảy khổng lồ vào và ra của trái phiếu đô la đều để mắt đến các nhà quản lý dự trữ lớn.

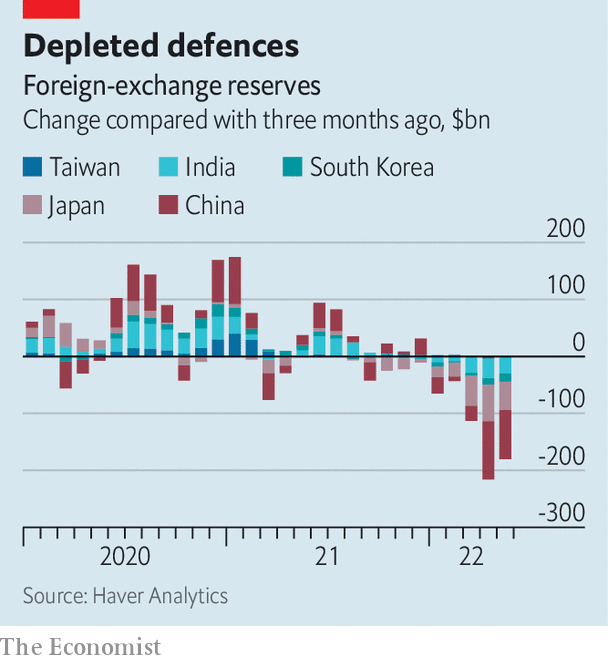

Đã có rất nhiều chuyển động muộn. Dự trữ của Trung Quốc – kho Kho bạc nước ngoài lớn nhất – đã giảm 68 tỷ USD trong tháng 4, 2% tổng số và là mức giảm hàng tháng lớn nhất trong hơn 5 năm. Dự trữ của Nhật Bản giảm 31 tỷ USD, mức giảm hàng tháng lớn nhất từ trước đến nay. Dự trữ của Ấn Độ đã giảm 26 tỷ USD trong tháng 3, mức cao nhất kể từ khi thị trường hoảng loạn vào tháng 10 năm 2008. Dự trữ ở Hàn Quốc và Đài Loan cũng giảm.

Các nhà quản lý dự trữ là một nhóm kín tiếng và hiếm khi giải thích chính xác lý do tại sao số tiền họ nắm giữ lại thay đổi. Nhưng một số sự sụt giảm gần đây có khả năng phản ánh tác động định giá đơn giản. Đồng đô la đã mạnh lên; do đó, các khoản nắm giữ bằng các loại tiền tệ khác, chẳng hạn như đồng euro, có giá trị ít đô la hơn. Một số nhà quản lý dự trữ cũng đã can thiệp vào thị trường bằng cách bán số tiền nắm giữ của họ để hạn chế sự mất giá của đồng tiền.

Tuy nhiên, điều này cho thấy bức tranh ngày càng cục bộ về dòng vốn. Các tổ chức tư nhân ở châu Á phục vụ cho dân số già, chẳng hạn như quỹ hưu trí và công ty bảo hiểm, đã bùng nổ trong những năm gần đây. Chẳng hạn, tài sản của các công ty bảo hiểm nhân thọ của Đài Loan đã tăng hơn gấp đôi trong vòng chưa đầy một thập kỷ. Thay vì giống như các ngân hàng trung ương, những ngân hàng này có xu hướng mua và nắm giữ trái phiếu chính phủ an toàn và nợ công ty có tính thanh khoản cao.

Do đó, tỷ lệ Kho bạc thuộc sở hữu của các nhà đầu tư chính thức đã giảm xuống còn 58% tổng số Kho bạc được nắm giữ ở nước ngoài. Phần còn lại của tư nhân nước ngoài chiếm phần còn lại và đã tăng từ 1,1 triệu đô la lên 2,8 triệu đô la trong thập kỷ qua. Việc bán và mua Kho bạc của các nhà đầu tư tư nhân có thể lấn át những khoản do các nhà đầu tư chính thức thực hiện, vì các xu hướng gần đây đã rõ ràng. Các nhà đầu tư chính thức đã bán 36 tỷ đô la trong Kho bạc cho các công ty đánh cược của Mỹ trong ba tháng đầu năm nay. Điều đó có vẻ cân nhắc so với các giao dịch mua của các nhà đầu tư tư nhân nước ngoài. Họ đã kiếm được 235 tỷ đô la trong Kho bạc, khoản tiền lớn nhất trong bất kỳ quý nào được ghi nhận.

Sự phân kỳ này có ý nghĩa. Các nhà quản lý dự trữ rút khỏi Kho bạc khi lãi suất Mỹ tăng, để bảo vệ đồng tiền của họ khỏi đồng đô la mạnh hơn. Các nhà đầu tư tư nhân, bị thu hút bởi lợi suất cao hơn từ trái phiếu lâu năm, lao vào. Ngay cả các tổ chức bán công như các chương trình hưu trí nhà nước khổng lồ của Nhật Bản và Hàn Quốc cũng có mục tiêu và khả năng chấp nhận rủi ro khác với các nhà quản lý dự trữ. Tuy nhiên, vì hầu hết các tổ chức quan trọng mới tăng trưởng nhanh chóng trong thời kỳ lạm phát thấp và lãi suất chạm đáy, nên việc dự đoán hành động của họ khi hoàn cảnh thay đổi sẽ không dễ dàng.

Mọi thứ tồi tệ nhất ở Trung Quốc, nơi mục tiêu của các tổ chức tài chính và các nhà quản lý ngoại hối của chính phủ có thể đạt được mục tiêu. Ví dụ, trong năm 2020 và 2021, dự trữ chính thức của Trung Quốc ổn định một cách đáng ngạc nhiên, khiến các nhà phân tích phải sửng sốt. Trong khi hầu hết các quốc gia châu Á khác có thặng dư thương mại lớn đều báo cáo dự trữ tăng đột biến, thì mức tăng của Trung Quốc chưa đến 5%. Điều đó làm dấy lên khả năng Trung Quốc đang sử dụng các ngân hàng của mình để can thiệp vào thị trường: Alex Etra của Exante Data, một công ty nghiên cứu và Brad Setser của Hội đồng Quan hệ Đối ngoại, một nhà nghiên cứu, đã chỉ ra giá trị gia tăng của các nhà cho vay Trung Quốc ‘tài sản nước ngoài ròng như bằng chứng về sự can thiệp ẩn. Tuy nhiên, cho đến nay trong năm nay, có rất ít dấu hiệu cho thấy Trung Quốc đã sử dụng các ngân hàng nhà nước của mình để che giấu sự can thiệp.

Việc diễn giải sự thay đổi của các dòng vốn là một việc khó khăn khi nó liên quan đến việc giải mã các hành động của các nhà quản lý dự trữ tương đối ít nói. Lĩnh vực mới, ngày càng đông đảo các nhà đầu tư với nhiều cổ phần, chiến lược và mục tiêu khác nhau sẽ khiến các nhà phân tích phải đau đầu hơn nữa. ■

Nguồn: The Economist