Photpho vàng là sản phẩm chính đóng góp trên 40% doanh thu

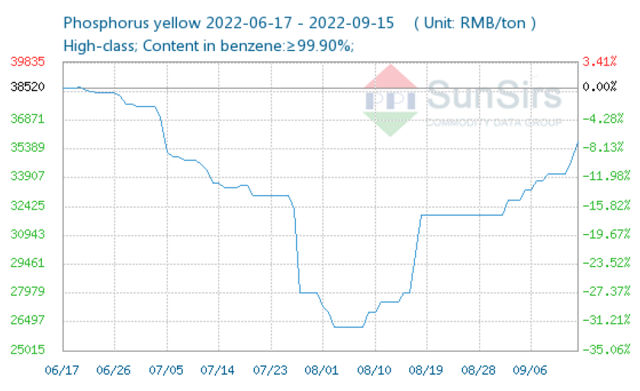

Theo Sunsirs, giá photpho vàng (P4) ngày 15/9 tại Trung Quốc đạt 35.400 nhân dân tệ/tấn, tăng 34,6% trong vòng 1 tháng. Vào cuối tháng 2, giá loại hóa chất này cũng có đợt tăng nóng từ vùng 32.000 nhân dân tệ/tấn lên vùng 40.000 nhân dân tệ/tấn vào giữa tháng 5 và sau đó lao dốc mạnh.

Chứng khoán Yuanta cho rằng giá các mặt hàng photpho sẽ chưa thể hạ nhiệt sớm do vấn đề thiếu nguồn cung vẫn chưa thể giải quyết được trước 2023 (Trung Quốc sẽ tăng 25% sản lượng sản xuất từ 2023).

Tương tự, Chứng khoán BIDV (BSC) cho biết các loại hàng hóa đều đã trải qua một giai đoạn điều chỉnh, thiết lập được mặt bằng giá mới cao và sẽ khó giảm tiếp. Nguyên nhân do nhu cầu tăng dần vào cuối năm khi bước vào mùa tiêu thụ, nguồn cung bị thắt chặt vì chiến tranh Nga – Ukraine và Trung Quốc tiếp tục phong tỏa.

Với photpho vàng, giá tại Trung Quốc tăng trong thời gian gần đây chủ yếu do hạn hán ở Tứ Xuyên (chiếm 20% công suất P4 ở Trung Quốc). Tuy nhiên, Tứ Xuyên đã có mưa và nguồn điện cung cấp cho công nghiệp khôi phục lại. BSC cho rằng giá P4 tại Trung Quốc sẽ đi ngang trước khi có thể tăng nhẹ vào cuối năm khi vào mùa tiêu thụ chính.

Photpho vàng được ứng dụng rộng rãi trong nhiều ngành công nghiệp như phân bón, thuốc bảo vệ thực vật, thuốc nổ và hàng điện tử. Cuối năm thường là mùa vụ của phân bón và hàng điện tử nên nhu cầu photpho vàng tăng.

Tập đoàn Hóa chất Đức Giang ( HoSE: DGC ) đang sở hữu nhà máy sản xuất photpho lớn nhất Việt Nam trên quy mô công nghiệp cũng như công suất với 40.000 tấn/năm. Ngoài ra, tập đoàn nắm giữ 51% vốn CTCP Phốt pho Apatit Việt Nam chuyên sản xuất photpho vàng với công suất 20.000 tấn/năm tại Khu công nghiệp Tằng Loòng, huyện Bảo Thắng, tỉnh Lào Cai.

Trong các năm gần đây, doanh thu sản phẩm photpho vàng dần tăng mạnh và đóng góp lớn vào tổng doanh thu tập đoàn. Như năm 2020, tập đoàn xuất khẩu 50.135 tấn, tăng 45% so với 2019; doanh thu 2.939 tỷ đồng tăng 37% và chiếm tỷ trọng 47% trong doanh thu. Theo kế hoạch, năm 2021, tập đoàn xuất khẩu 54.000 tấn mang về doanh thu 3.240 tỷ đồng, tỷ trọng đóng góp 43%; song thực tế con số tiêu thụ là 50.987 tấn và doanh thu không được tập đoàn công bố.

Trong năm nay, Hóa chất Đức Giang đặt mục tiêu xuất khẩu 55.000 tấn photpho vàng (P4), với đơn giá 130 triệu đồng/cp, dự mang về doanh thu 7.150 tỷ đồng, đóng góp 59% chỉ tiêu tổng doanh thu năm. Các mặt hàng hóa chất khác như axit phosphoric thực phẩm 85% và axit phosphoric trích ly – WPA 50% lần lượt mang về 1.008 tỷ đồng và 750 tỷ đồng, mảng phân bón kỳ vọng đạt 1.540 tỷ đồng.

Kế hoạch kinh doanh năm 2022 gồm 12.117 tỷ đồng doanh thu, tăng 26%; lợi nhuận sau thuế 3.500 tỷ đồng, tăng 39%. Động lực chính đến từ mảng sản xuất và kinh doanh photpho vàng.

Theo SSI Research, tập đoàn dự kiến giá bán photpho vàng bình quân năm nay đạt 130 triệu đồng/tấn, so với 73 triệu đồng/tấn năm trước. Cùng với đó, đơn vị cũng đẩy tăng sản lượng tiêu thụ photpho vàng bằng cách cho các nhà máy hoạt động trong giờ cao điểm. Ngoài ra, khai trường 25 hoạt động cả năm thúc đẩy lợi nhuận cao hơn. Khai trường 25 đi vào khai thức quặng apatit từ giữa tháng 3/2021. Tập đoàn cho biết với trữ lượng khoảng 4 triệu tấn, đây là một nguồn nguyên liệu quan trọng cung cấp cho công ty con – Công ty TNHH MTV Hóa chất Đức Giang – Lào Cai (nhà máy photpho) giúp hạ giá thành, ổn định sản xuất nâng cao hiệu quả chế biến sâu quặng Apatit trong 5 năm tới.

Tăng trưởng lợi nhuận nửa cuối năm và 2023 hạ nhiệt

Nửa đầu năm, doanh nghiệp ghi nhận doanh thu 7.637 tỷ đồng, tăng 90%; lãi sau thuế cổ đông công ty mẹ 3.121 tỷ đồng, gấp 5 lần cùng kỳ năm trước. So với kế hoạch năm, tập đoàn thực hiện được 62% mục tiêu doanh thu và gần hoàn thành mục tiêu lợi nhuận.

Theo giải trình, kết quả kinh doanh đột biến nhờ doanh thu tăng 91,5% nhưng giá vốn chỉ tăng 24%. Trong đó, doanh thu photpho vàng tăng 185%, phân bón tăng 63%, WPA tăng 22,7%.

Tuy nhiên, sau khi tăng trưởng cao nửa đầu năm thì tốc độ tăng lợi nhuận của Hóa chất Đức Giang có thể hạ nhiệt trong nửa cuối năm. Tập đoàn đặt mục tiêu doanh thu 4.067 tỷ đồng và lợi nhuận sau thuế 1.300 tỷ đồng quý III, lần lượt tăng 90% và gấp 2,7 lần cùng kỳ năm trước. Doanh thu tiếp tục lập kỷ lục nhưng lợi nhuận là mức thấp nhất trong vòng 4 quý gần đây. Trong khi đó, quý 4/2021, tập đoàn đã thiết lập được mức lợi nhuận trên 1.000 tỷ đồng, mặt bằng lợi nhuận quý mới. Do vậy, quý IV năm nay tập đoàn khó có sự tăng trưởng tính bằng lần như các quý trước.

BSC đánh giá giá bán tăng cao và nhanh hơn nguyên liệu đầu vào đã giúp doanh nghiệp hóa chất cơ bản ghi nhận tốc độ tăng trưởng lợi nhuận ấn tượng cùng biên lợi nhuận gộp cao. Song, kết quả kinh doanh nửa cuối năm 2022 và 2023 có thể giảm. Nguyên nhân do giá cả hóa chất duy trì ở mức cao nhưng chưa có động lực rõ ràng có thể vượt đỉnh 2022, động lực tăng trưởng sẽ đến từ cắt giảm chi phí hoặc mở rộng đầu tư.