Trong báo cáo mới đây, Dragon Capital nhận định , trước thềm nghỉ Tết, thanh khoản thị trường chứng khoán (TTCK) nhiều khả năng sẽ thấp khi nhà đầu tư cá nhân ở vị thế phòng thủ và chờ qua Tết để giải ngân . Trong thời gian tới, chứng khoán Việt Nam sẽ diễn biến đồng pha với thị trường thế giới, ảnh hưởng bởi các yếu tố như chính sách lãi suất của FED, Trung Quốc mở cửa, và xung đột toàn cầu.

Bên cạnh đó, mùa KQKD quý 4 đang đến gần, lợi nhuận có khả năng sẽ phân hóa mạnh giữa các nhóm ngành và có thể không tạo tâm lý tích cực cho các nhà đầu tư. Năm 2023, Dragon Capital nhận định nhà đầu tư nên tiếp cận thị trường một cách thận trọng. Tuy nhiên, với tăng trưởng GDP và lạm phát đáng khích lệ cùng kỳ vọng nới lỏng của nghị định 65, triển vọng TTCK có thể tích cực hơn vào nửa sau năm 2023 .

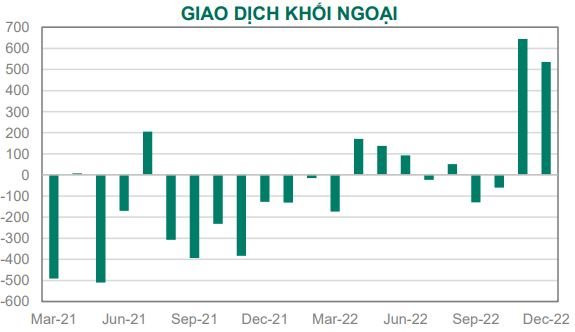

Trong tháng 12 trước đó, TTCK giao dịch khá trầm lắng so với tháng trước. VN-Index giao dịch trong biên độ hẹp khoảng 5% và đóng cửa ở mức 1.007 điểm, giảm 3,9% so với tháng trước, nhưng vẫn tăng 0,65% tính theo USD. Tuy nhiên, khối ngoại duy trì đà mua ròng mạnh tháng thứ 2 liên tiếp cho thấy dấu hiệu đảo chiều về tâm lý khá vững vàng. Tổng giá trị mua ròng đạt 572 triệu USD, trong đó 221 triệu USD đến từ các quỹ ETFs như Fubon, VanEck, FTSE và iShares.

VN-Index kết thúc năm 2022 với mức giảm 32,7%, đồng pha với đà giảm của các thị trường chứng khoán toàn cầu, một phần do các yếu tố nội tại bao gồm thắt chặt tín dụng và quy định mới khiến nhà đầu tư cá nhân lo ngại. Dù đã giảm mạnh và định giá trở nên hấp dẫn, Dragon Capital cho rằng thị trường vẫn cần phải vượt qua hạn chế về tính thanh khoản từ thị trường trái phiếu.

Nhận thấy tình trạng cấp bách nói trên là mối lo ngại lớn đối với cả nhà đầu tư và doanh nghiệp, Chính phủ đang tích cực xem xét sửa đổi Nghị định 65, qua đó nới lỏng các yêu cầu đối với nhà đầu tư và tổ chức phát hành trái phiếu. Điều này có thể xảy ra dưới hình thức trì hoãn yêu cầu về tư cách nhà đầu tư chuyên nghiệp cho đến năm 2024, từ đó khiến thị trường trái phiếu trở nên dễ tiếp cận hơn. Áp lực đối với ngành ngân hàng trong việc cấp tín dụng mới sẽ giảm bớt đồng thời giúp ngành bất động sản trở nên sôi động hơn. Theo Dragon Capital, một khi các nhà đầu tư đã bình tĩnh và lấy lại niềm tin, thị trường tài chính được dự báo là sẽ ổn định hơn nhiều so với tình trạng hỗn loạn của năm 2022 .

Vĩ mô vẫn ổn định

Trong năm 2022, nền kinh tế ghi nhận phục hồi ấn tượng với mức tăng trưởng 8%, đạt quy mô 408,8 tỷ USD. Đây là tốc độ tăng trưởng nhanh nhất trong 10 năm qua. Với dân số gần 100 triệu người, GDP bình quân đầu người của quốc gia đạt 4.110 USD, tăng 10,8% so với cùng kỳ và chính thức bước vào nhóm thu nhập trung bình cao (>4.045 USD theo định nghĩa của Worldbank).

Khu vực dịch vụ tăng 10,0% đóng góp 56,7% vào tăng trưởng chung. Tiếp theo là khu vực công nghiệp và xây dựng tăng 7,8% và nông, lâm nghiệp và thủy sản tăng 3,4%, chiếm 38,2% và 5,1% mức tăng chung. Mặc dù có một vài thời điểm biến động nhưng sự ổn định của vĩ mô vẫn được đảm bảo. Lạm phát tăng 3,2% thấp hơn mục tiêu của Chính phủ là 4%, trong khi VND chỉ mất giá 3,5% trong năm 2022.

Cùng với đó, tăng trưởng tín dụng được dự báo tăng 14,5% và các giải pháp hỗ trợ thị trường trái phiếu doanh nghiệp đang được thảo luận tích cực. Sự ổn định này có sự đóng góp chủ yếu từ việc ổn định giá cả của Chính phủ, chính sách tiền tệ của Ngân hàng Nhà nước, và đặc biệt là nguồn cung USD mạnh hơn dự kiến nhờ vốn FDI giải ngân (22,4 tỷ USD, tăng 13,5% so với 2021), kiều hối (19 tỷ USD, tăng 5,6% so với 2021) và cán cân thương mại (11,2 tỷ USD so với 4 tỷ USD của năm 2021).

Tuy nhiên, sản xuất có dấu hiệu chậm lại trong quý 4, cho thấy nền kinh tế có độ mở về thương mại cao như Việt Nam đang chịu ảnh hưởng trước sự suy yếu của các thị trường xuất khẩu chủ chốt như Trung Quốc, EU và Mỹ. Đơn hàng xuất khẩu mới tiếp tục giảm và một số doanh nghiệp cắt giảm nhân sự, khiến PMI tháng thứ hai liên tiếp giảm xuống dưới 50 xuống 46,4 trong tháng 12, sản lượng công nghiệp chỉ tăng 3% so với cùng kỳ trong quý 4 và chỉ số tồn kho ngành sản xuất tăng 13,9% so với 2021.

Du lịch và đầu tư công sẽ là điểm sáng

Theo dự đoán của Dragon Capital, tác động từ việc suy giảm sức mua toàn cầu đối với Việt Nam sẽ kéo dài đến nửa đầu năm 2023 khi các Ngân hàng trung ương tiếp tục sử dụng chính sách thắt chặt để chống lạm phát. Tuy nhiên, các dự án FDI trị giá gần 43,2 tỷ USD đã được giải ngân trong 2 năm vừa qua có thể sẽ là bước đệm để Việt Nam thu hút các đơn đặt hàng mới cho các sản phẩm Madein-Vietnam và vượt qua giai đoạn khó khăn này.

Trong bối cảnh đó, ngành du lịch và đầu tư công có thể là điểm sáng trong năm 2023. So với 18,5 triệu lượt khách trước khi dịch Covid-19 thì 3,7 triệu lượt khách quốc tế vẫn là con số khiêm tốn. Do đó, 2023 sẽ là năm bùng nổ về du khách nước ngoài khi thị trường lớn nhất của Việt Nam là Trung Quốc (xấp xỉ 32% thị phần) đang tích cực mở cửa trở lại, và sự xuất hiện của các thị trường mới tiềm năng như Ấn Độ và Pakistan.

Bên cạnh đó, năm 2023 có thể sẽ có nhiều chuyển biến thuận lợi về đầu tư hạ tầng. Việt Nam đặt mục tiêu cao cho đầu tư công vào năm nay với tổng nguồn vốn gần 30 tỷ USD. Bên cạnh việc giúp Việt Nam đạt được mục tiêu tăng trưởng 6–6,5%, doanh thu ngoại tệ từ du lịch và giải ngân vốn Nhà nước sẽ là công cụ hữu ích để điều tiết vĩ mô bên cạnh chính sách tiền tệ.