Các công ty chứng khoán (CTCK) khuyến nghị theo dõi đối với TCB do chất lượng tài sản an toàn và chi phí hoạt động thấp; mua SCS do tiềm năng tăng trưởng trong thời gian tới; mua CTG do triển vọng tích cực trong trung và dài hạn.

TCB: Giá mục tiêu 55,500 – 56,100 đồng/cp

Theo CTCK Ngân hàng Công thương Việt Nam (CTS), chất lượng tài sản của Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB) khá an toàn nhờ bộ đệm rủi ro tăng cao. Cụ thể, TCB vẫn tiếp tục trích lập dự phòng thận trọng. Tỷ lệ bao phủ nợ xấu tăng liên tục hàng quý và đạt 259% vào quý 2/2021, chỉ đứng sau Vietcombank và MBBank. Tỷ lệ này cao giúp ngân hàng gia tăng bộ đệm vốn và lợi thế trong bối cảnh thị trường và nền kinh tế còn bất ổn do dịch bệnh kéo dài.

Tỷ lệ nợ xấu của TCB vẫn giữ ở mức 0.4% do Ngân hàng đã sử dụng trích lập dự phòng để đưa nợ xấu ngoài bảng cân đối trong năm 2020. Dư nợ tái cơ cấu của ngân hàng cũng liên tục giảm xuống chỉ còn 2.7 ngàn tỷ tại thời điểm cuối quý 2/2021, chỉ chiếm 0.8% tổng dư nợ.

Với Thông tư 03/2021/TT-NHNN sửa đổi bổ sung TT01/2020, các ngân hàng có thể bớt đi các khoản chi phí trích lập dự phòng rủi ro trong 3 năm tới, tuy nhiên chi phí dự phòng rủi ro của TCB không những không giảm như những ngân hàng khác mà thậm chí còn tăng so với năm trước.

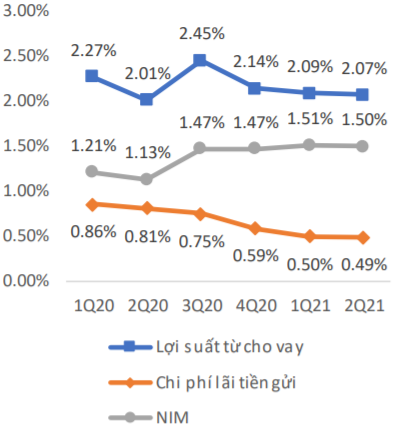

Bên cạnh chất lượng tài sản, TCB còn có chi phí hoạt động thấp nhờ tiên phong trong phát triển ngân hàng số và đầu tư hạ tầng, công nghệ từ nhiều năm trước. Qua đó, giúp Ngân hàng này không phải đẩy quá mạnh chi phí hoạt động trong năm nay và hưởng lợi nhờ nhu cầu giao dịch điện tử gia tăng trong mùa dịch. Chỉ số CIR đã giảm khá nhiều xuống còn 28.1%, một trong những ngân hàng có CIR thấp nhất. CIR thấp cũng giúp TCB có thể gia tăng việc đầu tư hạ tầng trong tương lai.

Tuy nhiên, trong cuộc họp gần đây, NHNN đã yêu cầu các ngân hàng thương mại hạ lãi suất cho vay ngay từ tháng 7 để hỗ trợ doanh nghiệp và nhiều ngân hàng trong đó có TCB đồng ý hạ lãi suất. Mặc có thêm room tín dụng nhưng việc hạ lãi suất cho vay cũng làm giảm lợi suất sinh lời của ngân hàng trong quý 3 và quý 4, qua đó NIM cũng bị suy giảm theo. Do đó, CTS dự báo thu nhập và lợi nhuận của TCB vẫn tăng trưởng trong 2 quý cuối năm nhưng sẽ không bằng so với 2 quý đầu năm.

Với những luận điểm trên, CTS khuyến nghị theo dõi TCB với giá mục tiêu 55,500 – 56,100 đồng/cp.

Mua SCS với giá mục tiêu 163,800 đồng/cp

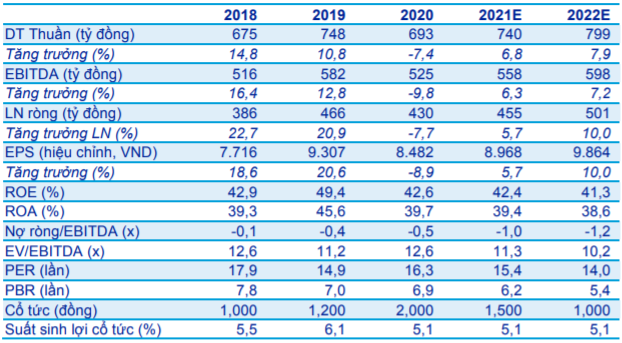

Theo CTCK ACB (ACBS), đại diện CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) cho biết có thể sẽ triển khai xây dựng cao ốc văn phòng cho thuê mới vào cuối năm 2021 – đầu năm 2022. Cao ốc mới dự kiến sẽ xây trên sân bóng đá mini hiện nay và sẽ không phát sinh thêm phí giải phóng mặt bằng hay phí thuê đất. Ban lãnh đạo SCS tự tin có thể mở rộng hoạt động tại sân bay Long Thành. Nếu đạt được điều này, ACBS cho rằng đây sẽ là điểm nhấn cho tiềm năng tăng trưởng của SCS trong thập kỷ tới. SCS đang có 586 tỷ đồng tiền và tương đương tiền và không có nghĩa vụ nợ vay nào, tính đến thời điểm cuối tháng 6/2021.

Đối với kết quả kinh doanh 6 tháng đầu năm 2021, doanh thu của công ty tăng 24.4% so với cùng kỳ, đạt 408 tỷ đồng, trong khi đó lợi nhuận ròng tăng 30.1%, đạt 287.7 tỷ đồng. Mảng kinh doanh chính cảng hàng hoá ghi nhận mức tăng trưởng doanh thu 25.7%, đạt 383 tỷ đồng, được dẫn dắt bởi lưu lượng hàng hoá tăng 21.6%, tương đương 117,956 tấn. Trong đó, lưu lượng hàng hoá quốc tế và nội địa lần lượt ghi nhận mức tăng trưởng 17.1% và 34.8%.

Tính riêng quý 2/2021, lưu lượng hàng hoá quốc tế đã phục hồi mạnh (tăng 42.7% so với cùng kỳ, đồng thời cải thiện hơn so với mức sụt giảm nhẹ 2.7% trong quý 1/2021). Lưu lượng hàng hoá nội địa tiếp tục đà tăng trưởng mạnh (tăng 50.3%). Đáng chú ý, nhờ vào sự phục hồi mạnh trong quý 2, lưu lượng hàng hoá quốc tế trong nửa đầu năm 2021 đã vượt con số ghi nhận trước thời điểm dịch bệnh (84,492 tấn so với 81,246.6 tấn ghi nhận trong cùng kỳ năm 2019). Điều này vượt kỳ vọng của ban điều hành công ty khi dự kiến lưu lượng hành hoá quốc tế sẽ tương đương mức trước đại dịch.

Tuy vậy, với diễn biến đại dịch trên thế giới vẫn còn phức tạp với các làn sóng dịch bệnh mới được ghi nhận trở lại tại nhiều nước, trong đó có Mỹ và Trung Quốc, ACBS tiếp tục duy trì quan điểm thận trọng. Điều này lý giải sự chênh lệch (15%) giữa dự phóng lợi nhuận ròng cả năm 2021 của CTCK này đối với SCS và kế hoạch do doanh nghiệp đề ra.

Tuy nhiên với những tiềm năng trong tương lai, ACBS vẫn khuyến nghị mua SCS với giá mục tiêu 163,800 đồng/cp.

Mua CTG với giá mục tiêu 39,200 đồng/cp

Theo CTCK Guotai Junan (Việt Nam) (IVS), sau giai đoạn tái cấu trúc, Ngân hàng TMCP Công Thương Việt Nam (HOSE: CTG) có thể sẽ bùng nổ kết quả kinh doanh nhờ hoạt động bán lẻ.

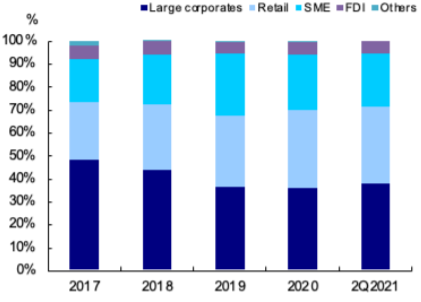

So với các ngân hàng cùng nhóm SOCBs, tỷ trọng cho vay khách hàng SME và cá nhân của CTG đã có sự cải thiện đáng kể và do đó dẫn đầu nhóm này (VCB 52%, BIDV 64%). Việc tập trung chuyển đổi sang bán lẻ sẽ góp phần hỗ trợ CTG trong việc đa dạng hóa thu nhập, cải thiện NIM và thu nhập ngoài lãi. IVS dự báo dư nợ mới SME và cá nhân sẽ dẫn dắt tăng trưởng tín dụng của CTG đạt 9.65% trong năm 2021.

Ngoài ra, NII của CTG cũng được cải thiện nhờ mức chênh lệch giảm lãi suất cho vay đầu ra và lãi suất huy đông; thu nhập dịch vụ tăng 50% và tỷ lệ CIR cải thiện sẽ giúp PBT tăng trưởng 31.74% so với cùng kỳ, đạt 22,507 tỷ đồng trong năm 2021. Bên cạnh đó, lợi thế cộng hưởng từ tăng vốn tạo tiền đề cho ngân hàng tăng trưởng mạnh trong trung và dài hạn.

Không chỉ hoạt động kinh doanh cốt lõi, cuối năm 2020, CTG thành công gia hạn và ký lại hợp đồng hợp tác bảo hiểm độc quyền với Manulife, dự kiến sẽ giúp mang về nguồn thu nhập đột biến cho Ngân hàng này (khoảng 8,000 tỷ đồng phí khởi đầu), đồng thời tạo tiền đề cho sự tăng trưởng lợi nhuận ngoài lãi bền vững.

Đối với kết quả kinh doanh 6 tháng đầu năm, tại thời điểm cuối quý 2, CTG ghi nhận tăng trưởng tín dụng 6% so với đầu năm. Tăng trưởng tiền gửi khách hàng cũng ở mức tốt so với toàn ngành với 5%. Trong nửa đầu năm, TOI của ngân hàng đạt 27,000 tỷ đồng, tăng 30.7% so với cùng kỳ. Trong khi đó, chi phí hoạt động tăng chậm hơn ở mức 16.7% khiến CIR giảm từ 31.9% còn 28.5%. Lợi nhuận trước thuế lũy kế 6 tháng của CTG đạt 10,850 tỷ đồng (xếp thứ 3 toàn ngành), tăng 45.4%.

Với kết quả và tiềm năng kể trên, IVS khuyến nghị mua CTG với giá mục tiêu 39,200 đồng/cp.

—

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Nguồn Tổng hợp