Đã tròn 4 tháng sau khi VN-Index tạo đáy, chỉ số này tăng gần 19% liên tiếp phá đỉnh và đang dừng tại mức 1.469,83 điểm trong ngày hôm qua. Sự tăng giá được dẫn dắt bởi luân phiên các nhóm ngành trên thị trường, có thể kể như dầu khí, bất động sản, thép, điện… Cổ phiếu ngân hàng vừa và nhỏ cũng đóng góp vào diễn biến này. VNMID-Index, chỉ số đại diện cho nhóm này tăng 40% từ 19/7.

Giá cổ phiếu ngân hàng thời điểm đó vẫn quanh ở vùng đáy, ngoại trừ những cổ phiếu PGB, NCB,TPB, MSB… Nhà đầu tư gần như không có hoặc thu lợi nhuận thấp nếu nắm giữ nhóm cổ phiếu này trong 3 tháng trước.

Lượng cổ phiếu lưu hành sớm hơn sau những đợt chia cổ tức bằng cổ phiếu, áp lực bán hàng từ các nhà đầu tư nắm giữ vùng đỉnh, diễn biến của cổ phiếu ngân hàng một phần đến từ những lo ngại triển vọng lợi nhuận do giãn cách xã hội và và ngân hàng giảm lãi suất để hỗ trợ khách hàng.

Theo thống kê của CTCK Yuanta Việt Nam (YSVN) lợi nhuận quý III toàn ngành ngân hàng (bao gồm 27 ngân hàng niêm yết) đạt 31.000 tỷ đồng, giảm 16% so với quý 2 nhưng vẫn tăng 19% so với cùng kỳ năm ngoái. Thu nhập lãi ròng quý III giảm 7% so với quý 2, dù tăng 20% so với cùng kỳ năm trước, đạt 85.000 tỷ đồng. Thu nhập lãi ròng giảm do tín dụng tăng trưởng chậm và giảm lãi suất cho vay.

Ngoài ra, áp lực về chất lượng tài sản do hệ lụy từ dịch bệnh cũng khiến nhà đầu tư e ngại khi tham gia vào cổ phiếu ngân hàng.

Phó Thống đốc Nguyễn Kim Anh từng cho biết khi Covid-19 xảy ra trong hai năm, NHNN đánh giá độ trễ sẽ còn tác động cả sang năm 2022 nên ngành ngân hàng vẫn sẽ gặp rất nhiều khó khăn.

Theo ông, tỷ lệ nợ xấu nội bảng và nợ xấu tiềm ẩn cuối năm nay dự kiến sẽ ở mức 7,1% – 7,7%. Kết quả này được dự báo trên cơ sở ngân hàng đã thực hiện cơ cấu lại nợ, giãn hoãn theo Thông tư 01, Thông tư 03 và Thông tư 14.

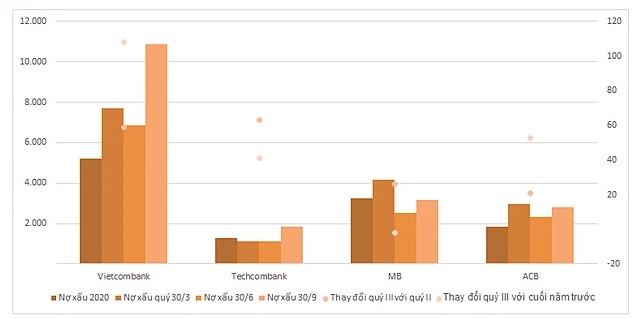

Trên thực tế, nợ xấu các ngân hàng tăng cao trong quý 3 vừa qua. Điển hình như ngân hàng TCB có tỷ lệ nợ xấu thấp nhất hệ thống đã ghi nhận nợ xấu tăng 63,5% so với cuối quý II, lên 1.819 tỷ đồng. Tỷ lệ nợ xấu cũng nâng từ 0,36% tại cuối tháng 6 lên 0,57% cuối tháng 9, cao hơn mức 0,47% của cuối năm trước.

YSVN cho rằng dư nợ cho vay được phân loại vào nhóm nợ xấu khoảng 1% tổng tài sản ngành ngân hàng. Nguyên nhân do chính sách hỗ trợ của NHNN yêu cầu các ngân hàng hoãn phân loại các khoản cho vay bị ảnh hưởng bởi dịch vào nhóm nợ xấu.

Dư nợ đã được tái cơ cấu nhưng chưa được xếp vào nhóm nợ xấu chiếm khoảng 4% tổng tài sản ngân hàng. Vì vậy, nếu dư nợ tái cơ cấu được xếp vào nhóm nợ xấu, thì tỷ lệ tổng nợ xấu /tài sản sẽ đạt khoảng 5% – đây là một con số khá lớn.

Công ty chứng khoán không đồng tình rằng toàn bộ khoản dư nợ chưa được phân loại đều trở thành nợ xấu và sẽ xảy ra cuộc khủng hoảng ngành ngân hàng. Tuy nhiên, quy mô tài sản bị ảnh hưởng bởi dịch bệnh là rất lớn và con số này tăng trong thời gian giãn cách xã hội đợt quý 3 vừa qua.

Cổ phiếu ngân hàng có những tín hiệu tích cực

Dịch bệnh ảnh hưởng đến chất lượng tài sản và lợi nhuận ngành ngân hàng, CTCK cho rằng thời điểm khó khăn nhất đã qua, công ty này kỳ vọng sự phục hồi của ngành ngân hàng sẽ bắt đầu từ quý 4.

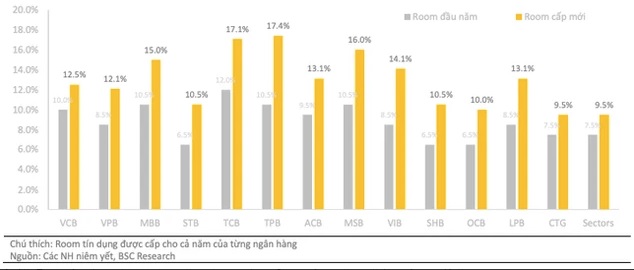

Ngân hàng nhà nước sẽ mở rộng hạn mức tăng trưởng tín dụng cao hơn cho các ngân hàng và các ngân hàng có năng lực, vốn dồi dào, tuân thủ đúng chính sách ngân hàng nhà nước có thể nhận được hạn mức tín dụng cao hơn. Điển hình là VCB, TCB, MBB, MSB… Bên cạnh thu nhập lãi thuần thì thu nhập phí cũng được dự báo cải thiện trong quý 4 này do doanh thu từ mảng bancassurance phục hồi.

Khoản thời gian trong quý 4 cũng được xem là thời gian bức tốc của ngân hàng. Năm 2020 trong 3 tháng cuối năm tăng trưởng tín dụng đã nâng từ 6% lên 12%. Giải ngân trong quý cuối năm có thể tương đương tổng 3 quý trước. Vì vậy mà các ngân hàng luôn kỳ vọng được cấp room tín dụng cao trong đợt này.

Các ngân hàng cũng dự báo dư nợ tín dụng sẽ tăng thêm 4 điểm phần trăm trong quý 4 và tăng 12,3% trong năm 2021, dù thấp hơn mức kỳ vọng 13,1% tại kỳ khảo sát quý 3/2021

Ông Nguyễn Trí Hiếu, Chuyên gia kinh tế nhận định, dòng vốn sẽ tập trung chảy vào các lĩnh vực sản xuất, kinh doanh, nhằm hỗ trợ phục hồi kinh tế. Đặc biệt, khi nền kinh tế đang bước vào quý cuối cùng của năm, nhu cầu về tín dụng thông thường cũng sẽ cao hơn.

Với vấn đề nợ xấu, CTCK Maybank KimEng cho rằng mức nợ xấu xấp xỉ 8% ước tính của NHNN, điều này sẽ không gây ra rủi ro cho hoạt động của các ngân hàng Việt Nam. Trên thực tế, nền kinh tế đang dần phục hồi hậu giãn cách xã hội, nhiều khoản vay trên sẽ quay trở lại nhóm nợ đủ tiêu chuẩn.

Xét tổng thể, mức nợ xấu hiện tại cũng như nợ xấu tiềm ẩn từ các khoản nợ tái cơ cấu, tỷ lệ bao phủ nợ xấu, các chính sách hỗ trợ từ NHNN và sự hồi phục của nền kinh tế hiện nay, CTCK Maybank KimEng cho rằng các ngân hàng Việt Nam sẽ không bị bất ngờ về phí suất tín dụng/tỷ lệ trích lập dự phòng.

Tóm lại:

Khoảng thời gian khó khăn trong quý 3 đã trôi qua, nhóm ngành ngân hàng đang dần lấy lại vị thế trở lại trong quý 4 với những tín hiệu tích cực từ mức tăng trưởng tín dụng như VCB, TCB, MBB, và chính sách hỗ trợ hiện hành từ NHNN (Thông tư 01/03/14 cho phép hoãn nợ và giãn trích lập dự phòng cần thiết cho các khoản nợ tái cơ cấu do ảnh hưởng của Covid-19 trong vòng 3 năm) thì nhóm cổ phiếu ngân hàng sẽ bứt phá trong những tháng cuối năm.