Kết thúc phiên giao dịch 10/9, cổ phiếu VPB tăng 1,89% lên 64.600 đồng. Mã này có lúc tăng tới 3,2% trong phiên, sau khi VPBank công bố nghị quyết Hội đồng quản trị về việc triển khai phương án chia cổ tức bằng cổ phiếu và chia cổ phiếu tự do tỷ lệ 80%. Trong phiên cuối tuần, VPB cũng là mã tăng mạnh nhất, khi các mã ngân hàng có thêm một phiên đen tối, chủ yếu kết thúc với sắc đỏ và vàng.

Từ đầu năm đến nay, VPB được coi là “đầu tàu” của toàn bộ 27 cổ phiếu ngân hàng đang niêm yết / đăng ký giao dịch trên 3 sàn chứng khoán. Điều thường xảy ra, đặc biệt là trong các đợt rung lắc mạnh, nhà đầu tư vào cổ phiếu ngân hàng nói chung luôn theo dõi sát sao cổ phiếu VPB khi đưa ra quyết định đối với cổ phiếu của mình.

Việc chờ đợi với VPB không chỉ là “chiêu trò” chia 80%, mà còn là thỏa thuận bán vốn tại FE Credit, hay ở đây là bán cổ phần cho nhà đầu tư chiến lược nước ngoài.

Tuy nhiên, trong cú “sập sàn” lấy đi 200 điểm của VN-Index vào nửa đầu tháng 7, VPB đã không thể chống đỡ và mất tới 23%, từ 73.000 đồng xuống 56.000 đồng / cổ phiếu. Về tác động tâm lý, việc VPG giảm mạnh đã tác động không nhỏ, khiến hầu hết các cổ phiếu ngân hàng đều rớt giá thê thảm chỉ trong nửa tháng. So với mức đỉnh hồi cuối tháng 6, cổ phiếu ngân hàng đã giảm từ 15 đến 25%, có mã giảm hơn 30%, thậm chí lên tới 40%.

Đến nay, VN-Idex đã hồi phục mạnh, tăng 125 điểm so với mức thấp ngày 19/7, nhưng nhóm cổ phiếu ngân hàng nói chung vẫn bị nhà đầu tư “từ chối”, xa lánh bởi dòng tiền đáng kể. vẫn loanh quanh dưới đáy.

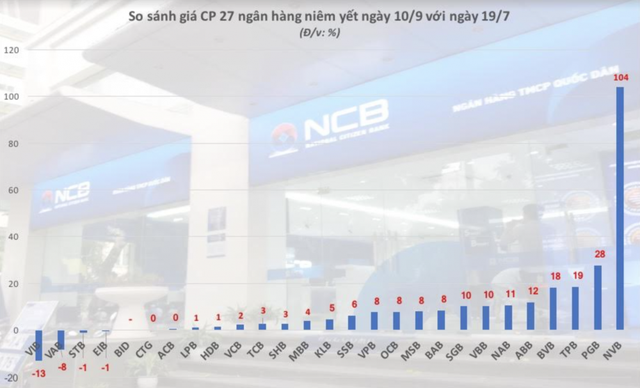

Trong số 27 cổ phiếu ngân hàng, ngoại trừ NVB tăng đột biến 104% với “chiêu trò” đổi chủ, một số cổ phiếu tăng từ 10% trở lên là SGB, VBB, NAB, ABB, BVB, TPB và PGB, 11 mã tăng dưới 10% là HDB, VCB, TCB, SHB, MBB, KLB, SSB, VPB, OCB, MSB, BAB, 3 mã đứng yên là BID, CTG và ACB. Trong thời gian này, có 5 mã giảm giá là LPB, VIB, VAB, STB và EIB. Quan trọng nhất là VIB, giảm 13% so với mức thấp nhất của tháng 7 và lên đến 33% so với mức cao vào cuối tháng 6.

Bản thân VPB, “thủ lĩnh” cổ phiếu ngân hàng, với hàng loạt thông tin hỗ trợ quan trọng như chia 80%, tiền từ đợt bán FE Credit sắp tới vẫn thấp hơn 12% ở mức đỉnh cũ 73.000 đồng / cổ phiếu. Với blue chip, đó không phải là một tỷ suất lợi nhuận nhỏ và không dễ để thu hồi trong thời gian ngắn.

Trong bối cảnh kinh tế vĩ mô, cổ phiếu ngân hàng bị nhà đầu tư xa lánh do nền kinh tế và giới kinh doanh cả nước đang gặp khó khăn lớn do dịch COVID-19 kéo dài 3 tháng qua, dẫn đến nguy cơ nợ xấu tăng mạnh và giảm nhu cầu tín dụng.

Đồng thời, Thông tư 14 vừa được Ngân hàng Nhà nước ban hành sửa đổi, bổ sung Thông tư 01/2020 về cơ cấu lại nợ không phù hợp với kỳ vọng ban đầu của thị trường, trong khi chỉ áp dụng đối với các khoản nợ phát sinh đến ngày phát hành 30/6/2022. Trước đó, nhiều công ty dự kiến thời hạn này sẽ kéo dài hơn, kể cả khi Thủ tướng Chính phủ tuyên bố hết dịch.

Ngoài ra, việc NHNN yêu cầu các ngân hàng cắt giảm lãi suất để hỗ trợ doanh nghiệp cũng ảnh hưởng không nhỏ đến triển vọng lợi nhuận của các ngân hàng.

Có còn nhiều dư địa?

Trong khi thị trường chung không trải qua biến cố lớn nào trong thời gian tới, các chuyên gia cho rằng cổ phiếu ngân hàng sau một thời gian giảm sâu đã về mức thấp nhất. Tuy nhiên, khả năng thu hồi của nhóm cổ phiếu chiếm 30% vốn hóa thị trường này lại là một vấn đề khác.

Thực tế là đến nay, chưa có ngân hàng nào thay đổi kế hoạch kinh doanh trong năm nay. Trong những năm gần đây, nhiều ngân hàng cũng đã bớt phụ thuộc vào phân khúc truyền thống là tiền gửi và cho vay với lãi suất chênh lệch và thu lợi lớn từ các nghiệp vụ khác như bán chéo bảo hiểm, dịch vụ và bán lẻ trái phiếu. ..

Trước nguy cơ nợ xấu, nhiều ngân hàng đã mạnh tay trích lập dự phòng và tăng tỷ lệ nợ xấu trong nửa đầu năm. Tính riêng trong quý II / 2021, hầu hết các ngân hàng đều tăng trích lập dự phòng với số dư 33,4 nghìn tỷ đồng, tăng 83% so với cùng kỳ năm trước.

Nhiều ngân hàng có mức tăng trưởng chi dự phòng trên 100% như CTG (426%), ACB (129%), STB (107%). Một số có tỷ lệ nợ xấu cao như VCB (352%), TPB (259%), ACB (208%), TCB (171%), MBB (236%), BID (131%), CTG (129%), tính đến cuối tháng 6 năm 2021. Tỷ lệ nợ xấu trên BCTC quý II của hầu hết các ngân hàng đều giảm và ở mức thấp, hầu hết dưới 2%.

Theo số liệu trong một bài báo gần đây, trong quan hệ tín dụng với các công ty, ngân hàng là người “chủ quản” khi đến cuối năm 2020, khối lượng tài sản đảm bảo lên tới 17,56 tỷ đồng, gấp hơn hai lần dư nợ tín dụng là 8,43. triệu đồng.

Có tới một nửa số bảo lãnh là bất động sản, với giá trị tuyệt đối là 8,69 triệu đồng. Việc nắm giữ một lượng lớn tài sản đảm bảo là bất động sản được coi là “của để dành” cho các ngân hàng khi đang gặp khó khăn về tín dụng và xử lý nợ xấu.

Không giống như các ngành khác bị ảnh hưởng nặng nề về khả năng hoạt động trong thời kỳ đại dịch, ngân hàng vẫn hoạt động trơn tru, tiền giao dịch 24/7 các khoản nợ sẽ gặt hái nhiều lợi ích sau đại dịch.

Về định giá, sau khi giảm mạnh, P/E qua 4 quý của nhiều ngân hàng đã xuống dưới 10 như NAB, ABB, OCB, ACB, HDB, MSB, TPB, CTG, VIB, MBB; P / B của hầu hết đều dưới 2 hoặc thậm chí dưới 1,5 như các ngân hàng nhỏ NAB, ABB, VBB, VAB, SGB.

Theo dự báo của SSI, tăng trưởng lợi nhuận ngành ngân hàng trong nửa cuối năm 2021 sẽ chậm lại do ảnh hưởng của dịch bệnh, nhưng vẫn đạt khoảng 13%, trong khi nửa đầu năm, hầu hết các ngân hàng đều báo cáo mức 50 Tăng lợi nhuận 70%. Đến năm 2022, tăng trưởng lợi nhuận của ngành này có thể đạt khoảng 21%, cao hơn mức bình quân của các doanh nghiệp niêm yết.

Về phần mình, Fiin Group dự đoán rằng chỉ số P / E và P / B chung cho toàn thị trường vào năm 2021 sẽ là 17,8 lần và 2,1 lần, cao hơn mức trung bình hiện tại của các cổ phiếu ngân hàng. Dù đã hoàn thành toàn bộ kế hoạch kinh doanh cả năm, nhưng tiềm năng tăng trưởng những tháng cuối năm của nhóm cổ phiếu “vua” là không có.