PVI – Giá nào là hợp lý? Bất chấp tình hình dịch bệnh Covid-19, triển vọng đối với các công ty bảo hiểm tiếp tục được đánh giá cao.

Vẫn còn nhiều dư địa để tăng trưởng trong ngành bảo hiểm

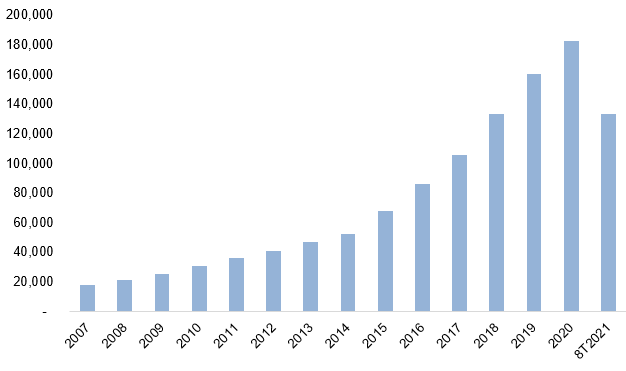

Trong 8 tháng đầu năm 2021, thị trường bảo hiểm Việt Nam tiếp tục tăng trưởng tốt trong bối cảnh khó khăn liên quan đến dịch Covid-19. Theo Cục Quản lý, giám sát bảo hiểm, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 133.040 tỷ đồng, tăng 16,96% so với cùng kỳ năm 2020, trong đó lĩnh vực bảo hiểm phi nhân thọ ước đạt 38.092 tỷ đồng, bảo hiểm nhân thọ ước đạt 94,948 tỷ đồng.

Mặc dù mức tăng so với cùng kỳ thấp hơn cuối tháng 7 (18,26%), nhưng trong phân tích dài hạn, ngành bảo hiểm Việt Nam vẫn sẽ có biên độ tăng trưởng 15-20% / năm do nhu cầu. Nhu cầu đang tăng nhanh trong khi mức độ thâm nhập vẫn còn thấp.

Theo AM Best, trong số các thị trường đang phát triển tương tự ở Đông Nam Á, Việt Nam có cơ cấu dân số trẻ và đông; 70% dân số dưới 35 tuổi với tuổi thọ trung bình là 76 tuổi; GDP bình quân đầu người đã tăng hơn gấp đôi trong thập kỷ qua và thúc đẩy sự phát triển của tầng lớp trung lưu dự kiến chiếm 26% dân số vào năm 2026.

Sự gia tăng của tầng lớp trung lưu sẽ dẫn đến sự gia tăng nhu cầu sở hữu tài sản cá nhân và bảo vệ sức khỏe khi mức độ sở hữu bất động sản tăng lên. Tại Việt Nam, tỷ lệ thâm nhập của bảo hiểm phi nhân thọ vào năm 2020 chỉ đạt 0,75% GDP, là mức thấp nhất so với khu vực và thế giới.

Daonh thu phí bảo hiểm trên toàn thị trường. Đơn vị: tỷ đồng

Nguồn: Cục Quản lý và giám sát bảo hiểm

PVI cạnh tranh ngôi vương với Bảo Việt trong phân khúc bảo hiểm phi nhân thọ

Ngành bảo hiểm là ngành có mức độ tập trung cao nhất trên thị trường chứng khoán Việt Nam hiện nay. Các con số thể hiện rõ điều đó: 5 công ty bảo hiểm nhân thọ hàng đầu chiếm khoảng 80% thị phần và 5 công ty bảo hiểm phi nhân thọ hàng đầu chiếm gần 60% thị phần.

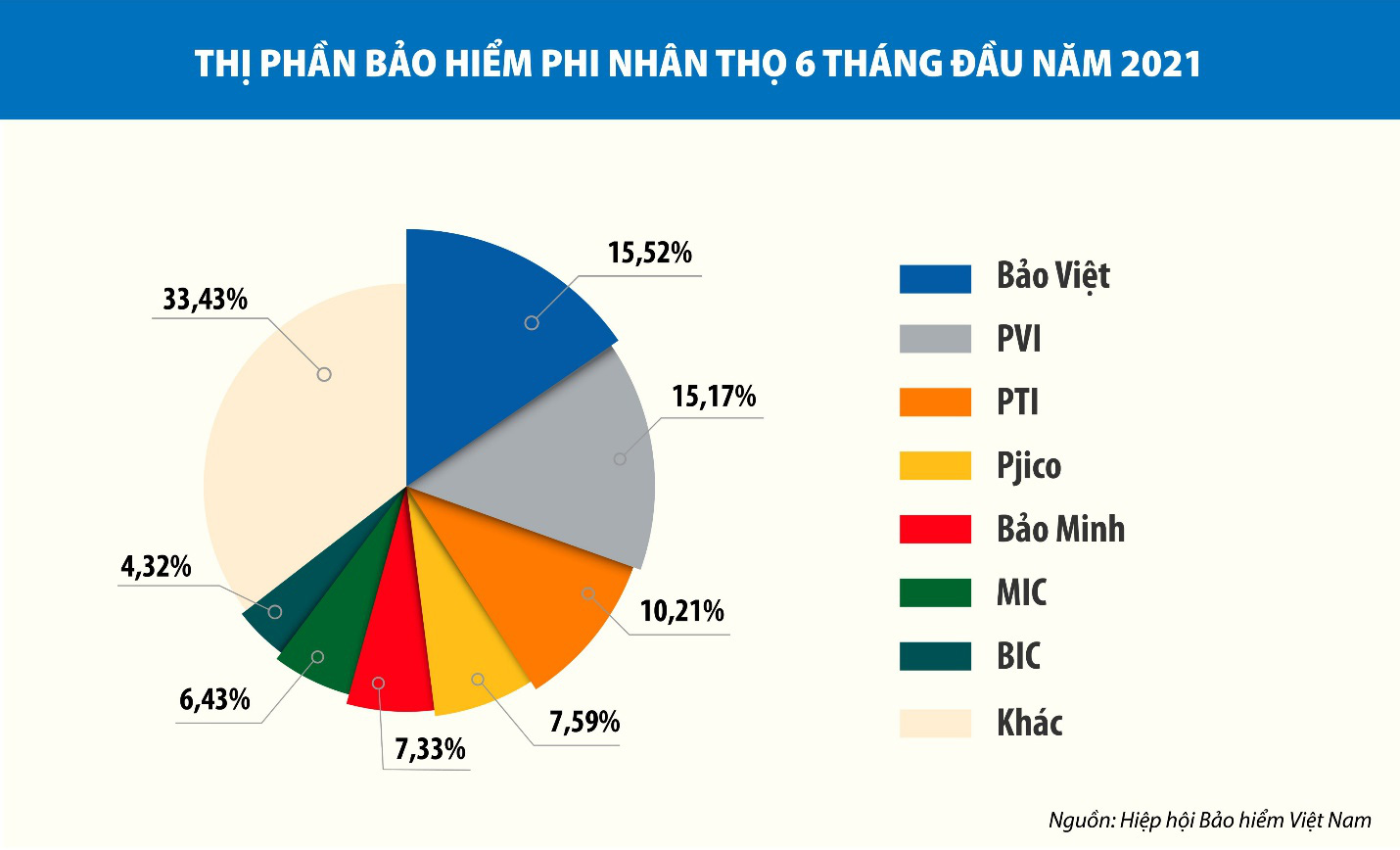

Theo Hiệp hội Bảo hiểm Việt Nam, PVI bám sát Bảo Việt dẫn đầu thị phần các công ty bảo hiểm phi nhân thọ trong 6 tháng đầu năm 2021, cụ thể là PVI chiếm 15,17% trong khi Bảo Việt chiếm 15,52%.

*** Xem thêm: Bảo Việt mất ngôi độc tôn trên thị trường bảo hiểm phi nhân thọ 6 tháng đầu năm 2021 ***

Thị phần bảo hiểm phi nhân thọ Việt Nam 6 tháng đầu năm 2021

Lãi suất tiền gửi giảm mạnh ảnh hưởng đến hiệu quả đầu tư

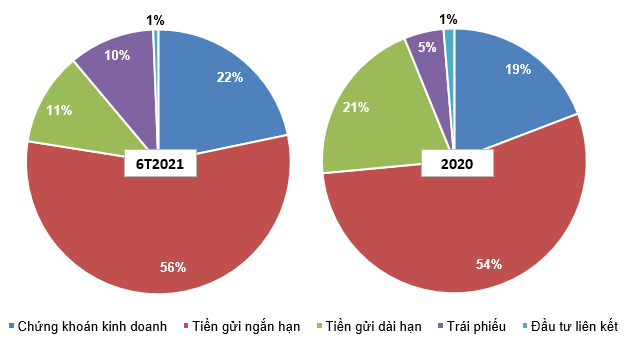

Không chỉ PVI, các công ty bảo hiểm bị ảnh hưởng trực tiếp bởi việc các ngân hàng giảm lãi suất. Khi hơn 70% khoản đầu tư của các công ty bảo hiểm là tiền gửi ngân hàng.

Mặt bằng lãi suất thấp sẽ tiếp tục kéo dài đến cuối năm khi tình hình dịch bệnh tiếp tục diễn biến phức tạp, ảnh hưởng đến các hoạt động kinh tế, dẫn đến nhu cầu tín dụng, cũng như các cơ quan điều hành chính sách tiền tệ suy yếu. .

Tuy nhiên, mặt bằng lãi suất có dấu hiệu “chỉ ra” và được dự báo sẽ đảo chiều trở lại vào năm 2022 khi dịch bệnh đang dần được kiểm soát, với nhu cầu tín dụng ngày càng tăng nhờ sự mở cửa của các hoạt động kinh tế thông qua cửa hậu.

Danh mục đầu tư của PVI

Tỷ lệ kết hợp (Combined Ratio) tiếp tục giảm

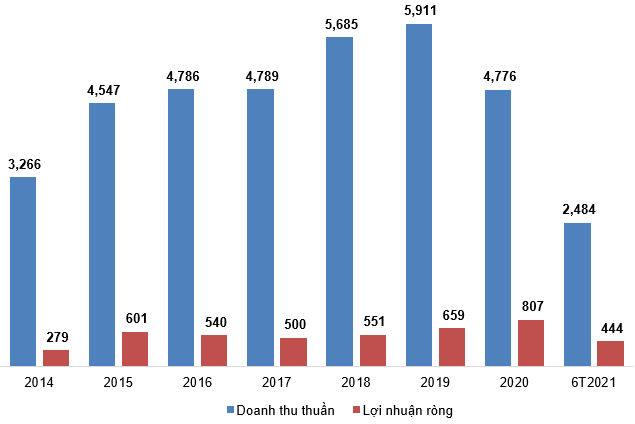

Doanh thu thuần và lợi nhuận ròng của PVI chỉ tăng nhẹ so với giai đoạn 2015-2019. Vào năm 2020, sự bùng nổ của dịch Covid-19 dẫn đến doanh thu ròng của PVI giảm 19,2%, đạt 4,776 tỷ đồng. Tuy nhiên, nhờ chi phí dịch vụ kinh doanh phi bảo hiểm giảm mạnh, kết quả ròng của PIV lại ghi nhận mức tăng 22,4%, đạt 807 tỷ đồng.

Năm 2021, dịch bệnh tiếp tục ảnh hưởng tiêu cực đến một số hoạt động bảo hiểm như bảo hiểm du lịch, bảo hiểm hàng không, v.v. Tích lũy trong 6 tháng đầu tiên, PVI Doanh thu thuần ghi nhận 2,484 tỷ đồng và 444 tỷ đồng lợi nhuận; tăng nhẹ lần lượt là 3,7% và 3,3% so với cùng kỳ năm 2020.

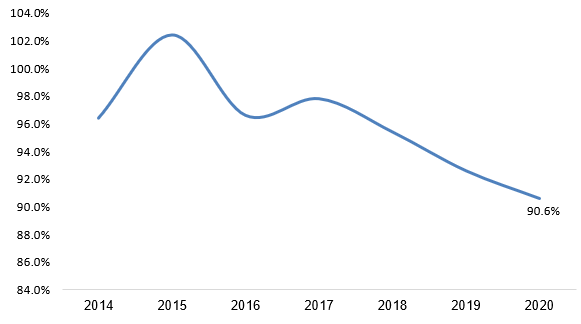

Tuy vậy, tỷ lệ kết hợp của PVI vẫn cho thấy điểm tích cực trong khi tỷ lệ này tiếp tục xu hướng giảm, đạt 90,6% vào năm 2020, giảm 2% so với 92,6% vào năm 2019. Đây cũng là mức thấp nhất trên thị trường. Như vậy cho thấy hiệu quả ngày càng cao trong hoạt động kinh doanh bảo hiểm của PVI

Những thay đổi trong kết quả kinh doanh của PVI. Đơn vị: tỷ đồng

Tỷ lệ kết hợp của PVI. Đơn vị : %

Định giá cổ phiếu

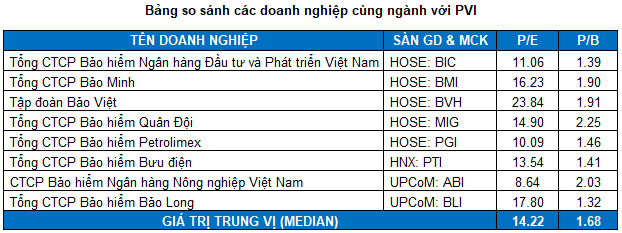

P/B và P/E trung bình của các cổ phiếu cùng ngành lần lượt là 1,68 và 14,22 lần. Trong khi đó P/B và P/E của PVI khoảng 1,41 và 13,8 lần.

Với trọng số tương đương giữa hai phương pháp P/E, P/B và DDM, mức định giá hợp lý của PVI là 58.503 đồng.