CTCP Vận tải và Thuê tàu biển Việt Nam ( UPCoM: VST ) vừa công bố BCTC bán niên soát xét với nhiều điểm đáng chú ý. Nửa đầu năm 2022, công ty đã ghi nhận doanh thu 420,2 tỷ đồng, gấp 2 lần cùng kỳ. Mặc dù doanh thu tăng mạnh nhưng đơn vị này lại ghi nhận khoản lỗ 275 triệu đồng sau nửa đầu năm.

Lý do đơn vị này lỗ trong 2 quý vừa qua đến từ việc công ty đã ghi nhận 71,7 tỷ đồng chi phí tài chính, tăng 62% so với cùng kỳ trong đó phần lớn là chi phí lãi. Ngoài ra công ty còn bị phạt 44,7 tỷ đồng đối với các khoản vay quá hạn.

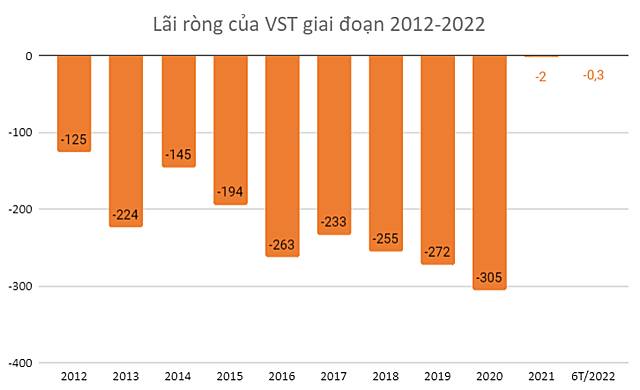

Đơn vị này đã có 10 năm liên tiếp ghi nhận lỗ trong giai đoạn 2012-2021. Tính đến thời điểm 30/6, số lỗ lũy kế của VST là 2.262 tỷ đồng, vốn chủ sở hữu âm 1.717 tỷ đồng. Ngoài ra, công ty còn đang có số nợ quá hạn thanh toán là 554 tỷ đồng.

Đơn vị: tỷ đồng.

Ý kiến ngoại trừ của kiểm toán viên

Trong báo cáo bán niên của VST, kiểm toán cũng đưa ra các ý kết luận loại trừ. Thứ nhất, đơn vị kiểm toán nghi ngờ về khả năng hoạt động liên tục của VST. Tại thời điểm 30/6, nợ ngắn hạn của VST đã vượt quá tài sản ngắn hạn 1.886 tỷ đồng, lỗ lũy kế 2.363 tỷ đồng khiến vốn chủ sở hữu âm 1.717 tỷ đồng. Các khoản nợ vay đã quá hạn thanh toán là 554 tỷ đồng. Chi phí phải trả ngắn hạn, chi phí lãi vay phải trả cho các khoản vay quá hạn này là 1.210 tỷ đồng.

Trong khi đó, đơn vị này chưa có phương án hiệu quả để khắc phục khả năng thanh toán cũng như tìm kiếm được nguồn tiền để thanh toán cho các khoản vay đến hạn trong vòng 12 tháng tới trong điều kiện hoạt động bình thường. Ngoài ra, công ty này cũng đang đối mặt các vụ kiện của ngân hàng về việc phải thanh toán ngay các khoản vay. Do đó kiểm toán nghi ngờ về khả năng hoạt động liên tục của công ty.

Vấn đề thứ hai liên quan đến khoản vay vốn lưu động của công ty tại MSB khi ngân hàng này yêu cầu truy thu lãi vay và lãi phạt liên quan đến khoản vay vốn lưu động và vay dài hạn đóng tàu VTC Phoenix cho giai đoạn từ quý III/2015 đến ngày 23/3 với hơn 94 tỷ đồng. Trong số này, chi phí lãi vay đã trích từ các năm trước là 27 tỷ đồng, chi phí lãi vay cần ghi nhận bổ sung là 65 tỷ đồng. Tuy nhiên, VST đang ghi nhận vào chi phí trong kỳ 34 tỷ đồng và dự kiến ghi nhận đủ khoản chi phí này vào 6 tháng cuối năm 2022. Nếu không đạt thoả thuận miễn giảm lãi, công ty sẽ điều chỉnh hồi tố chi phí lãi vay các năm trước tương ứng theo thời gian tính lãi.

Kiểm toán viên cho rằng chưa thể xác định được chi phí lãi vay và lãi chả trậm cần ghi nhận trong kỳ cũng như chi phí cần điều chỉnh hồi tố vào các năm trước. Đồng thời, cũng không thể đánh giá được khả năng được tiếp tục miễn giảm lãi vay, lãi phạt cũng như rủi ro bị thu hồi tài sản do không trả được nợ và ảnh hưởng của chúng nếu có đến báo cáo tài chính bán niên này.

Giải pháp khắc phục của công ty

Với những ý kiến trên của kiểm toán viên, VST cũng đã có công văn giải trình để đưa ra những giải pháp khắc phục. Phía công ty cho biết sẽ tranh thủ tận dụng cơ hội thị trường hồi phục để ký kết hợp đồng cho thuê tàu và thuyền viên theo hướng có lợi, đồng thời tăng cường kiểm soát chi phí để cải thiện kết quả kinh doanh.

Ngoài ra, đơn vị sẽ tập trung thực hiện Nghị quyết ĐHĐCĐ thường niên năm 2022, gồm triển khai nhóm giải pháp góp phần giảm lỗ và duy trì hoạt động nói chung cũng như đội tàu nói riêng, các giải pháp về kinh doanh – thị trường, quản trị tài chính, tái cơ cấu tài chính, tăng doanh thu, giảm chi phí,… Với các giải pháp khắc phục này, ban điều hành khẳng định công ty sẽ hoạt động liên tục trong thời gian tới.

Còn liên quan đến khoản vay vốn lưu động với MSB, VST đã có giải pháp khắc phục là tiếp tục thương lượng với MSB, hiện công ty và ngân hàng đã thống nhất xong kế hoạch trả nợ mới để được miễn giảm lãi vay, lãi phạt. Công ty khẳng định đến cuối năm 2022 sẽ hoàn thành nghĩa vụ trả nợ cho MSB theo thỏa thuận và được ngân hàng xóa toàn bộ lãi vay, lãi phạt liên quan đến khoản vay này.

VST là công ty hoạt động trong ngành vận tải biển với đội tàu 7 chiếc, đồng thời đào tạo, cung ứng xuất khẩu chuyên môn. Công ty hoạt động chính ở khu vực Đông Nam Á. Tổng công ty Hàng hải Việt Nam là công ty mẹ với tỷ lệ sở hữu 48,99% vốn.