Công ty Cổ phần Công nghiệp Cao su Miền Nam (HOSE: CSM) là công ty hàng đầu trong ngành sản xuất săm lốp. Theo quan điểm của Vietstock trong báo cáo gần đây, do sự phát triển ô tô quốc gia và nhu cầu ngày càng tăng đối với lốp xe xuất khẩu, CSM là công ty thu hút sự quan tâm của nhiều nhà đầu tư. Tuy nhiên, sức khỏe tài chính của CSM rất đáng lo ngại.

Triển vọng ngành săm lốp khả quan

Khi dịch Covid-19 ngăn cản nhu cầu trong nước tăng trưởng tích cực như trước, xuất khẩu trở thành “cứu cánh” cho các công ty săm lốp. Sản lượng săm lốp xuất khẩu của Việt Nam tăng nhanh trong những năm gần đây.

Ngày 24/5/2021, Bộ Thương mại Hoa Kỳ (DOC) phát hiện lốp ô tô Việt Nam được trợ cấp hoặc bán phá giá và nâng mức thuế chống trợ cấp đối với lốp ô tô từ 6,23% lên 7,89%. Ngoài thuế chống trợ cấp, lốp xe xuất khẩu từ Việt Nam sang Hoa Kỳ còn bị áp thuế chống bán phá giá với mức 22,3%. Tính chung hai loại thuế, công ty phải chịu khoảng 29%.

Mặc dù mức thuế này cao hơn so với các nhà sản xuất Thái Lan nhưng lại thấp hơn so với Hàn Quốc và Đài Loan. Do đó, các công ty sản xuất ở Việt Nam luôn có lợi thế so sánh hơn so với các công ty cùng lĩnh vực ở các nước khác (chịu thuế). CSM có thể vẫn duy trì tốc độ tăng xuất khẩu vào thị trường Hoa Kỳ trong những năm tới.

Thị trường Châu Âu, CSM cũng có nhiều lợi thế trong thời gian tới khi Hiệp định Thương mại tự do Việt Nam – EU (EVFTA) mang lại nhiều cơ hội cho các doanh nghiệp với lộ trình giảm thuế nhập khẩu phụ tùng ô tô về 0% cách đây 7 năm.

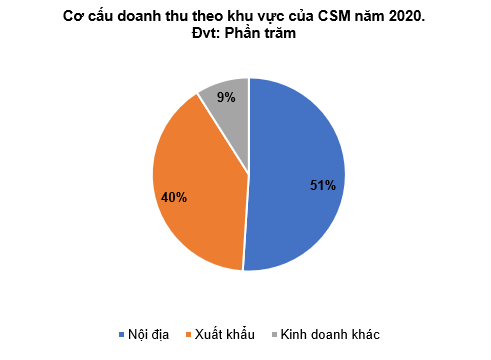

Về cơ cấu thu nhập của CSM, xuất khẩu chiếm tỷ trọng lớn trong tổng kim ngạch (bao gồm cả thị trường Châu Á, Châu Âu và Hoa Kỳ) và có xu hướng tăng dần qua các năm.

Nguồn: Báo cáo thường niên CSM

Giá cao su thiên nhiên và giá cước vận tải cao

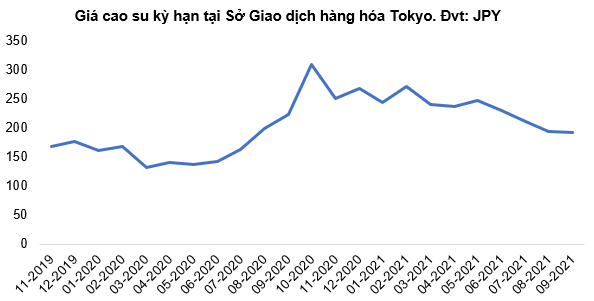

Giá cao su có xu hướng giảm vào năm 2021 nhưng vẫn ở mức khá cao. Cao su là nguyên liệu chính và chiếm một phần quan trọng trong chi phí sản xuất săm lốp. Giá cao su cao sẽ ảnh hưởng tiêu cực đến lợi nhuận của công ty.

Đồng thời, chi phí vận chuyển đã tăng lên do ảnh hưởng của dịch Covid-19. Công ty nghiên cứu thị trường S&P Global Platts (Anh) cho biết tổng chi phí vận chuyển (bao gồm cả phụ phí vận chuyển) trong tháng 9 năm 2021 dao động từ 20.000 USD đến 25.000 USD/FEU (1 container 40ft) trên các tuyến đường từ Đông Nam Á đến Bờ Đông Hoa Kỳ, thậm chí có một số lô hàng bị tính phí lên đến $ 30.000/FEU.

Trên các tuyến đường từ Đông Nam Á đến Bờ Tây Hoa Kỳ, phí vận chuyển dao động từ 16.000 USD đô la Mỹ – 20.000 USD/FEU. Các lô hàng cần được chuyển gấp để đến Hoa Kỳ đúng hạn vào cuối tháng 10 năm 2021, thời điểm bắt đầu cao điểm mua sắm cuối năm, sẽ phải chịu chi phí cao nhất.

Nguồn: Investing.com

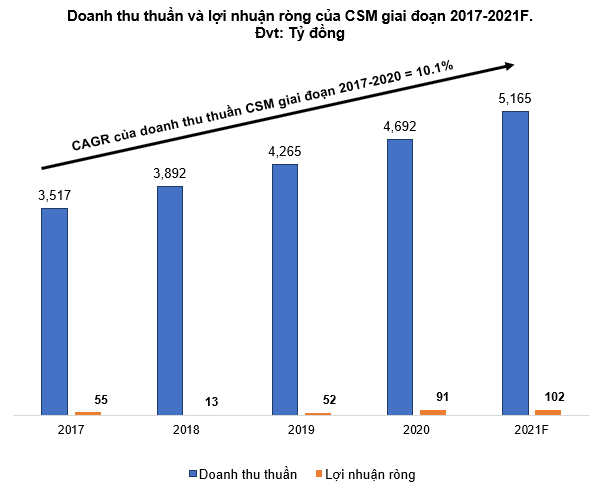

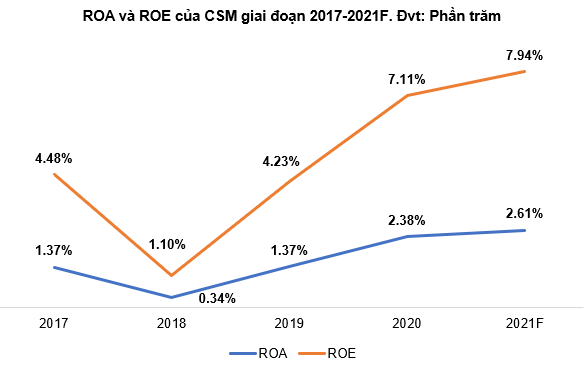

Doanh thu thuần tăng trưởng liên tục

Công ty luôn duy trì tốc độ tăng trưởng doanh thu ổn định qua các năm. Tốc độ tăng trưởng kép hàng năm (CAGR) của doanh thu thuần trong giai đoạn 2017-2020 là 10,1%.

Tuy nhiên, nợ chiếm hơn 50% tổng cơ cấu vốn của công ty CSM, tăng trưởng mạnh trong những năm gần đây và dự kiến sẽ tiếp tục chiếm tỷ trọng cao trong cơ cấu tổng nguồn vốn vào năm 2021. Điều này khiến chi phí lãi vay luôn ở mức cao, ảnh hưởng trực tiếp đến kết quả sản xuất kinh doanh của Công ty.

Nguồn: Vietstock Finance

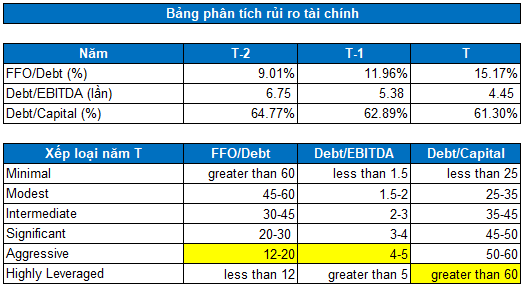

Rủi ro tài chính cao

Nợ nhiều kéo theo rủi ro tài chính CSM luôn ở mức cao trong những năm gần đây. Theo tiêu chí đánh giá rủi ro tài chính doanh nghiệp của Standard and Poor, sức khỏe tài chính của CSM khá yếu.

Mặc dù mức độ rủi ro đã dần được cải thiện trong những năm qua, vẫn còn 2/3 chỉ số ở mức tích cực và một ở mức đòn bẩy cao.

Nguồn: VietstockFinance

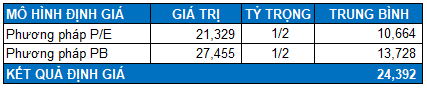

Định giá cổ phiếu

Vietstock lựa chọn các công ty cùng ngành ở Châu Á với quy mô và vị thế phù hợp để làm cơ sở tính toán giá cả hợp lý cho CSM. P/E và P/B trung bình của công ty lần lượt là 21,57 lần và 2,19 lần.

Với trọng số được phân bổ đều giữa hai phương pháp trên, kết quả đánh giá của CSM là 24.392 đồng/cổ phiếu. Như vậy, giá thị trường đang ở mức hợp lý.