Nếu vòng thu nhập hàng quý mới nhất là bất kỳ hướng dẫn nào — 3 trong số những gã khổng lồ kỹ thuật số đã báo cáo và kết quả từ Amazon và Apple sẽ công bố sau khi The Economist xuất bản— ngành công nghệ đang quay trở lại trái đất. Giả sử rằng cặp đôi này đáp ứng kỳ vọng của các nhà phân tích, cả Doanh thu và lợi nhuận của GAFAM đều sẽ tăng nhưng khiêm tốn hơn 30%. Giá cổ phiếu đang giảm. Sự chậm lại này cung cấp thêm bằng chứng về mức độ mà đại dịch đã thay đổi ngành công nghệ.

Câu hỏi đặt ra bây giờ là liệu lĩnh vực này có đang trên một quỹ đạo mới hay sẽ quay trở lại quỹ đạo thường thấy này trong vài năm tới.

Những công ty nhỏ vượt lên

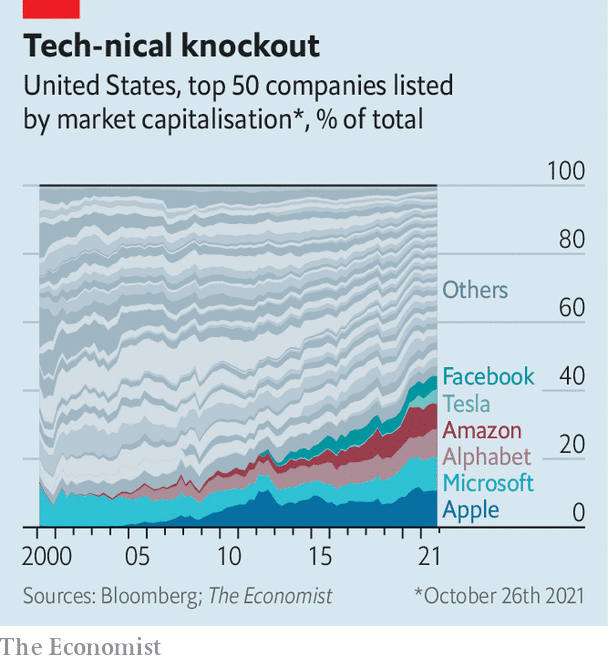

Đối với những người mới bắt đầu, một trong những dự đoán đầu tiên khi Covid-19 ra mắt vào đầu năm 2020 là nó sẽ làm cho công nghệ lớn hơn nữa. Các công ty đó, chạy theo lý thuyết, sẽ được đặt tốt nhất để hưởng lợi từ nhu cầu gia tăng đối với các dịch vụ kỹ thuật số, trong khi các công ty nhỏ hơn, có ít nguồn lực hơn để vượt qua đại dịch, sẽ phải chịu hầu hết các mặt trái của nó. Nửa đầu tiên của dự đoán này đã trở thành sự thật: khi mức tăng trưởng vốn hóa thị trường của năm công ty cho thấy. Vào tháng 01/2020, giá trị của họ chiếm 17,5% trong S&P 500. Ngày nay, cổ phiếu của họ dao động quanh mức 22%.

Điều đó nói lên rằng, nhiều công ty nhỏ hơn cũng đã phát triển về quy mô và giá trị. Đại dịch đã làm phát sinh một nhóm có thể được gọi là “công nghệ bậc hai”, trọng lượng của nhóm này, được đo bằng vốn hóa thị trường, đã tăng lên đáng kể so với những người khổng lồ. Vào tháng 5, chúng tôi đã xác định nhóm này bao gồm 42 công ty có giá trị thị trường khi đó không dưới 20 tỷ đô la được thành lập vào năm 2000 trở lên. Vào tháng 2 năm 2020, chúng có giá trị vốn hóa thị trường chung là 22% GAFAM. Giờ đây con số này là 31%

Lý do cho sức mạnh mới này là rất nhiều. Một là số lượng lớn danh sách vào cuối năm, đặc biệt là các công ty khởi nghiệp công nghệ: hơn 100 kể từ đầu năm, Renaissance Capital, một nhà cung cấp dữ liệu cho biết. Bất chấp một số thương vụ có giá trị cao, phản ứng dữ dội đối với hoạt động mua lại của các công ty công nghệ lớn đã làm chậm tốc độ mua bán và sáp nhập trong năm nay. Quan trọng nhất, đại dịch đã chỉ ra rằng có những thị trường kỹ thuật số lớn không bị chi phối bởi GAFAM. Ví dụ, nhóm các công ty cấp hai được dẫn đầu bởi PayPal, một nhà cung cấp dịch vụ thanh toán, tự hào có giá trị vốn hóa thị trường là 276 tỷ đô la.

Tuy nhiên, những thay đổi hấp dẫn nhất là về chất. Đầu tiên là ngành công nghiệp công nghệ đã trở nên phức tạp hơn nhiều so với trước đây. Satya Nadella, ông chủ của Microsoft, trong thời kỳ đầu của đại dịch, cho biết: “Chúng tôi đã chứng kiến hai năm chuyển đổi kỹ thuật số trong hai tháng,” Satya Nadella, ông chủ của Microsoft, nói về sự phát triển của đám mây. Tổng hợp lại, doanh thu của ba đám mây lớn nhất — mảng kinh doanh đám mây của Microsoft, của Amazon AWS và Google Cloud Platform, giữa họ cung cấp hơn 60% dịch vụ cơ sở hạ tầng trực tuyến — đã tăng hơn 1/3 từ 27 tỷ đô la trong quý 4 năm 2019 lên gần 37 tỷ đô la trong quý 2 năm nay.

Tuy nhiên, những người hưởng lợi lớn hơn của đám mây thu thập dường như là các công ty nhỏ hơn. Xem xét một bảng gồm 50 công ty công nghệ hạng hai lẻ ngày nay, khoảng 4/5 là nhà cung cấp dịch vụ đám mây. Một số hiện đang bị buộc phải tính đến: Snowflake, một nền tảng dữ liệu dựa trên đám mây, trị giá 104 tỷ đô la; Twilio, cung cấp các dịch vụ liên lạc của công ty, khoảng 61 tỷ đô la; và Okta, quản lý danh tính kỹ thuật số của nhân viên, khoảng 39 tỷ đô la.

Các công ty công nghệ cũ giờ đây cũng đã được neo chặt hơn vào đám mây. Salesforce, một gã khổng lồ phần mềm, là một trong những người tiên phong. Adobe, một gã khổng lồ phần mềm khác, đã tự tái tạo thành công cho dạng máy tính mới này. Ngay cả những kẻ tụt hậu của đám mây, Oracle và nhựa cây, các nhà cung cấp phần mềm công ty thông thường lớn nhất thế giới, cuối cùng cũng sử dụng nó. Các nhà sản xuất phần cứng lớn nhất — Cisco, Dell và IBM—Cũng ngày càng bán các sản phẩm của họ “dưới dạng dịch vụ”, được truy cập từ xa thông qua đám mây trên cơ sở trả tiền cho mỗi lần sử dụng thay vì cài đặt trên máy tính văn phòng.

Phần cứng quay trở lại

Sự thay đổi thứ hai của ngành là phần cứng cũng đã trở lại nhiều loại trong thời kỳ đại dịch, bất chấp sự di chuyển lên bầu trời điện toán. Đáng ngạc nhiên nhất, máy tính cá nhân đã có một sự hồi sinh khi những người làm việc từ xa yêu cầu thiết bị tốt hơn. Vào năm 2020 ngành máy tính đã chứng kiến sự tăng trưởng lớn nhất trong một thập kỷ, với hơn 300 triệu thiết bị được xuất xưởng, tăng 13% so với năm 2019, công ty nghiên cứu thị trường IDC. Tăng trưởng kể từ đó đã chậm lại, nhưng chủ yếu là do tình trạng thiếu chip và các thành phần khác đang kìm hãm sản xuất. Dell, nhà sản xuất lớn thứ ba thế giới về máy tính sau Lenovo và HP, đã hoạt động tốt nhất, tăng lượng hàng xuất xưởng trong quý 3 gần 27% so với năm ngoái, kết quả tốt nhất khi Dell báo cáo vào ngày 23/11.

Các nhà sản xuất chip đưa ra một tín hiệu mạnh mẽ hơn về sự trở lại của phần cứng đối với cốt lõi của ngành. Mặc dù Intel đã khiến các nhà đầu tư thất vọng khi công bố kết quả kinh doanh hàng quý vào ngày 21/10, khiến giá cổ phiếu của mình giảm nhưng doanh số bán hàng lại tăng 5% lên 19,2 tỷ USD và lợi nhuận tăng 60% lên 6,8 tỷ USD. Samsung Electronics, nhà sản xuất chip nhớ lớn nhất thế giới, cũng sẽ báo cáo kết quả vào ngày 27/10, đã chứng kiến lợi nhuận của họ tăng lên mức cao nhất trong ba năm. Và TSMC, nhà sản xuất hợp đồng hàng đầu về chất bán dẫn, cho biết vào ngày 14/ 10 rằng doanh số bán hàng đã tiếp tục tăng nhanh chóng, đạt 14,9 tỷ USD với thu nhập ròng đạt 5,6 tỷ USD, tăng lần lượt là 16,3% và 13,8%.

Câu hỏi lớn đặt ra là liệu ba công ty có thể thu được lợi nhuận từ kế hoạch đầu tư kỷ lục của họ hay không. Những điều này nhằm đáp ứng nhu cầu ngày càng tăng đối với chip không chỉ từ các nhà cung cấp đám mây mà còn từ các công ty sản xuất thiết bị cho thứ được gọi là “cạnh”: các thiết bị kết nối với đám mây hoặc mở rộng nó, từ điện thoại thông minh đến cảm biến thông minh. Ví dụ, Intel đã nói rằng họ sẽ đầu tư lên tới 28 tỷ đô la vào năm 2022. TSMC có kế hoạch chi 100 tỷ đô la trong ba năm tới để mở rộng năng lực sản xuất chip của mình.

Cạnh tranh gia tăng

Thay đổi lớn thứ ba đối với ngành công nghệ trong thời kỳ đại dịch có thể là hậu quả lớn nhất: cạnh tranh gia tăng. Mặc dù các thành viên của GAFAM vẫn chưa lấn sân sang các mảng kinh doanh chính của nhau, chẳng hạn như tìm kiếm trực tuyến trong trường hợp của Google và thương mại điện tử của Amazon, tuy nhiên các cuộc cạnh tranh đã nóng lên. Cho đến nay, các đám mây cạnh tranh mạnh mẽ và những thay đổi trong chính sách quyền riêng tư của Apple trên iPhone – điều này làm ảnh hưởng đến doanh thu quảng cáo của Facebook theo kết quả công bố vào ngày 25/10 – là những ví dụ chính. Nhưng vào ngày 21/10, Google đã thông báo rằng họ sẽ giảm mức phí mà họ tính các nhà cung cấp đăng ký trong cửa hàng ứng dụng của mình xuống còn 15%, gây áp lực buộc Apple phải làm điều tương tự. Và với rất nhiều người hiện đang làm việc từ xa và có thể tiếp tục làm như vậy, một cuộc chiến nền tảng đã nổ ra giữa Google, Microsoft, Salesforce và Zoom, một dịch vụ hội nghị truyền hình phổ biến, sẽ thống trị văn phòng ảo.

Các công ty khác cũng đang có nhiều cuộc chiến hơn với GAFAM. Pháo đài truyền thông xã hội của Facebook trông kém an toàn hơn rất nhiều khi có ít nhất hai đối thủ nặng ký: Snapchat của Mỹ, mạng xã hội thuộc sở hữu của Snap và TikTok, ứng dụng video ngắn do ByteDance, một gã khổng lồ internet Trung Quốc điều hành. Theo dữ liệu được tiết lộ trong một làn sóng rò rỉ gần đây, người dùng tuổi teen của Facebook ở Mỹ hiện dành thời gian trên TikTok lâu hơn 2-3 lần so với Instagram, thuộc tập đoàn truyền thông xã hội của Mỹ. Amazon cũng phải đối mặt với nhiều cạnh tranh hơn, cả dưới hình thức những người đương nhiệm cuối cùng đã chấp nhận thế giới kỹ thuật số, bao gồm Walmart và những người mới đến, chẳng hạn như Shopify, giúp các thương gia bán hàng trực tuyến và thực hiện đơn đặt hàng. Nỗ lực của PayPal để mua Pinterest, một mạng xã hội khác, giờ đây dường như đã bị bỏ rơi, nhưng nó sẽ giúp PayPal tiến sâu hơn vào thương mại điện tử.

Sau gần hai năm của covid-19, ngành công nghệ lớn mạnh hơn, gắn hơn với phần cứng và hỗn loạn hơn. Trong số những xu hướng này, hai xu hướng đầu tiên khó có thể tồn tại mãi mãi, ít nhất là ở dạng hiện tại. Các nhà khí tượng học kỹ thuật số lập luận rằng đám mây đã đạt đến “mức độ tập trung cao nhất”, có nghĩa là sau đó nó sẽ không phát triển quá nhiều thông qua các trung tâm dữ liệu có kích thước bằng sân bóng đá, mà là ở “rìa”, nơi các dịch vụ kỹ thuật số của nó tiếp xúc với thế giới vật lý. Và với tính kinh tế của ngành công nghiệp bán dẫn — các nhà máy chế tạo thường có giá trên 10 tỷ đô la và mất nhiều năm để xây dựng — sự thiếu hụt chip cuối cùng có thể trở thành nguồn cung cấp.

Một câu hỏi mở hơn là giai đoạn cạnh tranh mới sẽ kéo dài bao lâu. Những người lạc quan cho rằng, sau một thời gian dài quá trình hóa hóa, đại dịch đã giúp đẩy ngành này vào một thời kỳ năng động hơn, trong đó các công ty khổng lồ cạnh tranh với nhau cũng như với các công ty nhỏ hơn. Những người bi quan nói rằng giai đoạn này sẽ không kéo dài — và các nhà lãnh đạo trong ngành sớm hay muộn sẽ xây dựng pháo đài của họ và mua đứt các đối thủ cạnh tranh. Và đó là lý do tại sao, hơn bao giờ hết, những người tin cậy không nên mất cảnh giác.■

Để biết thêm phân tích của chuyên gia về những câu chuyện lớn nhất trong kinh tế, kinh doanh và thị trường, hãy theo dõi ViMoney.