Điểm tin doanh nghiệp: MWG, SCD, SAB, LAF. Nhờ giá vốn giảm, CTCP Chế biến hàng Xuất khẩu Long An (LAF) có lãi ròng quý 3 gấp 3.3 lần cùng kỳ, lên hơn 14 tỷ đồng.

MWG: Doanh thu 1 tuần vượt kỳ vọng cả tháng, TopZone – bước đi đúng đắn của Thế Giới Di Động

Sau 1 tuần ra mắt, TopZone đã thể hiện rõ mình là “át chủ bài” mới của Thế Giới Di Động, khi có được doanh thu ổn định ở mức 3 tỷ đồng/ngày tại 4 cửa hàng, mỗi cửa hàng đạt trên 5 tỷ đồng cho tuần đầu tiên. Con số này vượt mức kỳ vọng doanh thu tháng mà CEO Thế Giới Di Động đã đặt ra trước đó.

Tại buổi khai trương, CEO Đoàn Văn Hiểu Em cho biết TopZone đặt ra kỳ vọng doanh số cho mỗi cửa hàng AAR khoảng tầm 2-3 tỷ đồng, các mô hình APR là từ 8-10 tỷ đồng/cửa hàng.

Tuy nhiên, ngay ngày đầu ra mắt, tổng doanh thu TopZone đã đạt mức 17 tỷ đồng cho 4 cửa hàng AAR, trong đó, iPhone chiếm đến 80% số bán. Những ngày tiếp theo, doanh thu TopZone tiếp tục giữ vững phong độ, ổn định ở khoảng 3 tỷ/ngày tại 4 cửa hàng. Như vậy, sau 1 tuần mở bán, TopZone đạt mức doanh thu trên 5 tỷ đồng/cửa hàng, vượt kỳ vọng cả tháng.

Dự kiến doanh thu của chuỗi sẽ đạt mức 50-60 tỷ trong tháng đầu tiên. Trung bình, mỗi cửa hàng có thể đạt được 13-15 tỷ doanh thu thực tế mỗi tháng, gấp 4-5 lần kỳ vọng ban đầu (2-3 tỷ/cửa hàng/tháng).

Đại diện Thế Giới Di Động cho biết tiềm năng của các sản phẩm Apple còn rất lớn khi tập khách hàng cao cấp này luôn sẵn sàng chi trả và có thói quen liên tục cập nhật các công nghệ mới nhất.

Đặc biệt, trong 2 đợt giao hàng đầu của iPhone 13 Series vì nguồn cung từ Apple còn hạn chế nên vẫn còn rất nhiều iFan lỡ hẹn với “siêu phẩm mới” này. Vì vậy, doanh thu của TopZone từ iPhone 13 Series sẽ vẫn còn rất lớn trong thời gian tới khi Thế Giới Di Động dự kiến nhập về 45.000 máy mỗi tháng để phục vụ nhu cầu khách hàng.

Lợi thế của TopZone

Sự chào sân của TopZone mang đến làn gió mới cho thị trường di động trong nước. Đây là phiên bản ủy quyền nhà bán lẻ địa phương nâng cấp và mới nhất trên thế giới hiện nay của Apple.

Tại TopZone, người dùng có thể tìm mua đầy đủ tất cả những sản phẩm thuộc hệ sinh thái Apple, từ iPhone, iPad, Apple Watch… đến các phụ kiện mà trước đây chưa từng bán tại Thế Giới Động hay Điện máy Xanh. Chuỗi cũng sẽ mang đầy đủ các sản phẩm mà Apple có trên thế giới về Việt Nam.

Vì đây là phiên bản nâng cấp mới nhất nên TopZone được nhà Táo ưu tiên đầu tư về mặt thiết kế như sàn gỗ nhập khẩu từ nước ngoài, từng chi tiết bên trong cửa hàng được kiểm soát chuẩn chỉnh nhằm mang đến trải nghiệm tiệm cận với Apple Store.

Nhờ đứng trên vai ‘người khổng lồ’ là Thế Giới Di Động, TopZone còn có những điểm cộng vượt xa đối thủ đi trước. Cụ thể, nhà bán lẻ cho phép người dùng đổi trả sản phẩm và bảo hành tại hơn 2.700 điểm bán trên toàn quốc của Thế Giới Di Động và Điện máy Xanh.

Bên cạnh đó, TopZone còn lợi thế về nguồn hàng khi là đối tác chiến lược sâu rộng với Apple.

Được biết, trong đợt hàng iPhone 13 năm nay, Apple xác nhận Thế Giới Di Động là đơn vị bán lẻ có số lượng đơn hàng iPhone 13 đã đặt cao nhất thị trường Việt Nam và số lượng hàng Apple chia về cho đợt đầu của iPhone 13 tại chuỗi này cũng là cao nhất.

Đây là một lợi thế rất lớn cho TopZone khi nhu cầu mua iPhone 13 của người dùng rất cao trong khi sản phẩm đang trong tình trạng khan hàng.

Việc TopZone mở cùng lúc 4 cửa hàng đầu tiên ngay sau giãn cách cho thấy tốc độ và sự quyết liệt của nhà bán lẻ hàng đầu Việt Nam. Với mục tiêu đạt khoảng 60 cửa hàng cho đến hết quý I/2022, TopZone sẽ trở thành hệ thống Mono Store lớn nhất tại Việt Nam. Điều này sẽ góp thêm 10% thị phần của nhóm hàng Apple tại Thế Giới Di Động.

Với kết quả ấn tượng trong thời gian đầu, cùng kế hoạch mở rộng cụ thể trong tương lai, TopZone được kỳ vọng mang đến những thay đổi tích cực cho thị trường bán lẻ hệ sinh thái Apple tại Việt Nam.

***DXG,APG, VPH, PHC, LHG, PDR, SZC, FDC, DHC, BII: Giao dịch cổ phiếu***

SCD: Sá xị Chương Dương khó có đường… trở lại

“Tình như Chương Dương – Thương như Sá xị” hay “Đậm chất sá xị – Đậm vị Việt Nam” là những câu nói vần gây thích thú cho nhiều người tiêu dùng.

Sá xị Chương Dương là loại nước giải khát vô cùng quen thuộc với người dân Sài Gòn. Cùng là nước có gas có màu như cola nhưng vị của Sá xị thực sự khác biệt bởi chiết xuất từ cây sá xị.

Thời gian gần đây, những người yêu mến nước sá xị đều thích thú nhận ra sự thay đổi của loại nước giải khát “tuổi thơ”. Vỏ lon màu đỏ xỉn và thiết kế thô sơ ngày xưa được thay thế bằng một kiểu lon với nhận diện thương hiệu trông “Sành điệu” hơn.

Nếu như ngày xưa, Sá xị Chương Dương đơn thuần quảng cáo qua hình thức truyền miệng và đôi lần trên truyền hình thì giờ, giới trẻ có thể thấy sự xuất hiện của chiếc lon màu đỏ này trên mạng xã hội nhiều hơn.

Những câu nói vần như “Khui sá xị – Nhớ kỷ niệm vui”, “Đậm chất sá xị – Đậm vị Việt Nam”, “Tình như Chương Dương – Thương như Sá xị”… trên Fanpage khiến cho người tiêu dùng thích thú. Nó vừa đủ gợi lại những kỷ niệm tuổi thơ trong lòng “người lớn” – đối tượng người tiêu dùng cũ, vừa đủ gây ấn tượng khiến cho giới trẻ – những người tiêu dùng mới – cảm thấy muốn thử.

Được thành lập từ năm 1952, Công ty cổ phần Nước giải khát Chương Dương tiền thân là nhà máy Usine Belgique thuộc Tập đoàn B.G.I (Pháp). Đây là nhà máy sản xuất nước giải khát lớn nhất miền Nam giai đoạn trước năm 1975 với nhãn hiệu “sá xị con cọp”.

Sau đó, Tập đoàn này đã chuyển nhượng quyền sở hữu và bàn giao toàn bộ nhà máy cho nhà nước với tên gọi Nhà máy nước ngọt Chương Dương.

Chương Dương từng có thế mạnh là dòng sản phẩm nước giải khát có gaz sá xị, đây là sản phẩm phù hợp với khẩu vị của người dân miền Nam và những người miền Tây, hay sản phẩm đặc trưng và gần như duy nhất trên thị trường là Bạc Hà Chương Dương.

Chủ thương hiệu Sá xị Chương Dương ghi nhận quý lỗ kỷ lục trong hoạt động kinh doanh

Nhờ hương vị sá xị đặc trưng riêng, sản phẩm sá xị của Chương Dương được phần lớn người dân đón nhận nhiệt tình và nghiễm nhiên trở thành sản phẩm không thể thiếu trong các dịp quan trọng của hầu hết gia đình miền Nam.

Trước năm 1975, sá xị phần lớn do hãng BGI sản xuất, chứa trong chai thủy tinh. Sá xị đầu tiên tại Sài Gòn có nhãn hiệu hình con cọp nên còn gọi là “xá xị con cọp”.

Tuy nhiên, với sự ì ạch của mình, sá xị Chương Dương sống khá chật vật trước sự áp đảo của các thương hiệu ngoại như Coca Cola và Pepsi.

Ban lãnh đạo cũ của hãng Chương Dương từng cho biết, phía công ty đã phải vật lộn với công nghệ cũ từ những năm 2000 nên chưa thể đáp ứng nhu cầu thị trường về việc sản xuất các dòng sản phẩm mới phù hợp với thị hiếu tiêu dùng.

Năm 2016, công ty tung ra thị trường sản phẩm mới nhưng do phải thuê gia công bên ngoài khiến giá vốn bán hàng và giá thành sản phẩm tăng cao, khó cạnh tranh với các dòng sản phẩm cùng loại trên thị trường.

Trong khi đó, bản thân quyết sách của công ty cũng có nhiều lỗ hổng. Vốn là thương hiệu lớn với dòng sá xị, song Chương Dương không phát huy được lợi thế này mà liên tục để mất thị phần và các kênh phân phối vào tay đối thủ.

Khác với chiến lược kinh doanh của Coca Cola và Pepsi là luôn nắm bắt xu hướng và nhắm vào những đối tượng trẻ, những người luôn thay đổi và dễ thích nghi với cái mới thì suốt thời gian dài thì Chương Dương lại có chủ trương “đánh” vào lòng trung thành của người già, những người gắn bó với sá xị Chương Dương từ nhỏ.

Trong khi các thương hiệu đa quốc gia chọn quảng cáo truyền hình tại các khung giờ vàng để tiếp thị thì Chương Dương phải quảng cáo với hình thức truyền miệng.

Theo ý kiến của không ít khách hàng thì chiến lược kinh doanh trên của sá xị Chương Dương là lí do khiến công ty bị sụt giảm doanh thu khi đối đầu với các đối thủ ngoại quốc.

Sự thay đổi của Sá xị Chương Dương đến sau khi nhà đầu tư Thái Lan mua lại Tổng công ty nước Giải khát Sài Gòn (Sabeco) – công ty mẹ của Công ty cổ phần Nước giải khát Chương Dương, doanh nghiệp sở hữu thương hiệu nước Sá xị Chương Dương.

Hồi giữa năm 2018, Tổng giám đốc Sabeco Neo Bennett đảm nhận vị trí Chủ tịch Sá xị Chương Dương. Đến tháng 1/2019, Chương Dương có tổng giám đốc mới là ông Neo Hock Tai Schubert, một nhân sự từ tập đoàn F&N của tỷ phú Charoen Sirivadhanabhakdi.

***Điểm tin doanh nghiệp 10/11: HNG, PSH, PGV***

Người quan tâm chứng kiến cuộc “hồi sinh” mạnh mẽ của Sá xị vào năm 2019 với lợi nhuận tăng trưởng gần 200% lên 17 tỷ đồng.

Tuy nhiên, do ảnh hưởng dịch Covid-19, giống như những doanh nghiệp khác Công ty Cổ phần Nước giải khát Chương Dương cũng bị ảnh hưởng nặng nề khi trong đầu năm 2020 khi lãi sau thuế chỉ đạt 500 triệu, bằng 1/10 so với cùng kỳ năm trước.

Chủ tịch HĐQT Chương Dương đồng thời là Tổng giám đốc công ty mẹ Sabeco Neo Bennett cho biết: “Chương Dương là công ty lớn, thậm chí từng lớn hơn Sabeco nhiều năm về trước. Chúng tôi phải mang Chương Dương trở lại thời kỳ huy hoàng, rực rỡ trước kia. Tất nhiên đó sẽ là quá trình dài nhưng công ty rất quyết tâm”.

Về phương hướng phát triển công ty và thương hiệu trong thời gian tới, ông Neo Bennett tiết lộ đang có dự định tái đầu tư cho thương hiệu, phát triển sản phẩm mới.

Vừa hồi sinh chưa được bao lâu, Sá xị Chương Dương lại phải đối mặt với cơn khủng hoảng từ đại dịch Covid-19 và các chỉ thị của Chính Phủ, bốn làn sóng Covid-19 trong năm 2020 đã làm suy giảm nhu cầu mua sắm tiêu dùng.

Năm 2020, chỉ có hơn 13,1 triệu lít nước giải khát của Sá xị Chương Dương được tiêu thụ, thấp hơn kế hoạch 65,5% đồng thời thấp nhất trong vòng 10 năm trở lại đây. Doanh thu tụt 23% so với cùng kỳ năm trước xuống còn 176 tỷ đồng; do đó công ty báo lãi ròng chỉ bằng 21% so với cùng kỳ, vỏn vẹn hơn 2,5 tỷ đồng.

Bước sang năm 2021, Sá xị Chương Dương đặt kế hoạch vô cùng tham vọng với mục tiêu doanh thu đạt 294 tỷ đồng và lãi sau thuế 4,6 tỷ đồng, lần lượt tăng 81% và 34% so với năm trước.

Thế nhưng, diễn biến tình hình dịch bệnh, lệnh cách ly xã hội để đảm bảo phòng chống dịch đã khiến tình hình kinh doanh của Chương Dương vẫn chưa có khởi sắc. Trong quý 3/2021, Chương Dương chỉ ghi nhận doanh thu thuần từ hoạt động bán hàng chưa đầy 4 tỷ đồng. Kết quả kinh doanh này chưa bằng 1/8 so với cùng kỳ năm 2020 và tương đương mỗi ngày SCD chỉ đạt doanh thu bình quân 44 triệu đồng.

Doanh thu thấp kỷ lục cũng là nguyên nhân trực tiếp khiến Chương Dương lỗ gộp gần 7 tỷ trong quý 3. Số lỗ gộp này cùng với hơn chục tỷ đồng tiền chi phí bán hàng, quản lý và lãi vay… đã khiến nhà sản xuất nước giải khát này lỗ ròng hơn 18 tỷ đồng trong riêng quý 3 (trong khi cùng kỳ vẫn lãi 1,4 tỷ đồng).

Quý 3/2021 cũng trở thành quý mà SCD ghi nhận mức doanh thu thấp nhất trong hơn một thập niên gần đây. So với quý 2, tiền từ hoạt động bán hàng và cung cấp dịch vụ của doanh nghiệp trong quý 3 cũng đã giảm hơn 5 lần. Đây cũng là mức lỗ nặng nhất mà Chương Dương phải chịu trong một quý kinh doanh kể từ năm 2007 đến nay.

Khoản lỗ ròng trong 9 tháng vừa qua cũng trừ thẳng vào nguồn lợi nhuận sau thuế chưa phân phối trên bảng cân đối kế toán của Chương Dương, khiến chỉ số này giảm từ mức dương 4,2 tỷ hồi đầu năm xuống âm gần 30 tỷ đồng đến cuối tháng 9.

Năm nay, SCD dự kiến ghi nhận 295 tỷ đồng doanh thu và lãi ròng 5 tỷ đồng, tăng lần lượt 81% và 34% so với năm trước. Như vậy, sau 3/4 năm tài chính, Chương Dương mới hoàn thành gần 30% chỉ tiêu doanh thu và chưa ghi nhận bất kỳ đồng tiền lãi nào theo kế hoạch trong khi vẫn đang chìm trong thua lỗ.

Với kết quả thua lỗ nặng vừa qua, kỳ vọng có lãi năm nay đang dần trở nên xa vời.

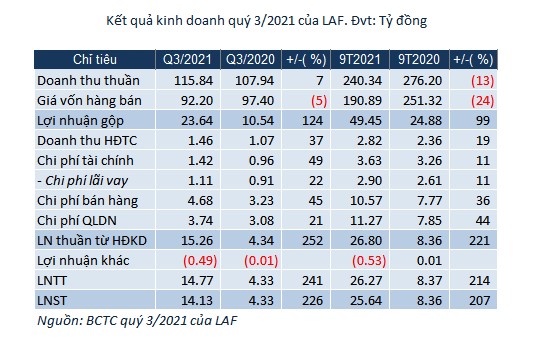

LAF: Kiểm soát chi phí đầu vào, lãi ròng quý 3 gấp 3.3 lần

Nhờ giá vốn giảm, CTCP Chế biến hàng Xuất khẩu Long An (LAF) có lãi ròng quý 3 gấp 3.3 lần cùng kỳ, lên hơn 14 tỷ đồng.

Theo giải trình của LAF, trong quý 3, Công ty kiểm soát được chi phí đầu vào của nguyên liệu, tiết giảm chi phí sản xuất, ổn định được giá bán đầu ra của sản phẩm.

Do đó, Công ty có gần 24 tỷ đồng lợi nhuận gộp, gấp 2.2 lần cùng kỳ nhờ giá vốn giảm 5% so cùng kỳ, còn hơn 92 tỷ đồng trong khi doanh thu thuần tăng 7%, lên gần 116 tỷ đồng. Biên lãi gộp tăng từ 10% lên 20%.

Với lợi nhuận gộp tăng mạnh, nên lợi nhuận ròng đạt hơn 14 tỷ đồng, gấp 3.3 lần cùng kỳ dù chi phí lãi vay và vận hành đều bật tăng.

Tính chung 9 tháng đầu năm, doanh thu thuần giảm 13% so với cùng kỳ, còn hơn 240 tỷ đồng.

Tuy nhiên, nhờ giá vốn giảm mạnh hơn doanh thu (giảm 24%) nên lợi nhuận gộp tăng 99%, lên hơn 49 tỷ đồng. Từ đó, lợi nhuận ròng gấp 3.1 lần cùng kỳ, đạt gần 26 tỷ đồng.

Năm 2021, LAF đặt mục tiêu doanh thu thuần đạt 490 tỷ đồng và lợi nhuận trước thuế đạt 29 tỷ đồng, lần lượt tăng 21% và 20% so cùng kỳ.

So với mục tiêu đề ra, Công ty đã thực hiện được 49% chỉ tiêu doanh thu và 88% mục tiêu lợi nhuận cả năm sau 9 tháng.

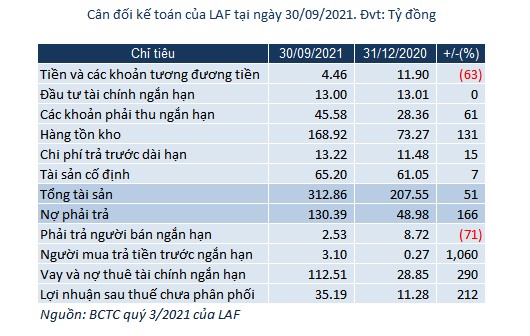

Tính đến cuối quý 3, tổng tài sản của LAF tăng 51% so với đầu năm, đạt gần 313 tỷ đồng. Trong đó, hàng tồn kho chiếm 54% tổng tài sản, gấp 2.3 lần đầu năm chủ yếu do nguyên liệu, vật liệu tăng mạnh, giá trị hơn 102 tỷ đồng.

Nợ phải trả chủ yếu là nợ vay tài chính ngắn hạn gần 113 tỷ đồng, gấp 3.9 lần đầu năm.