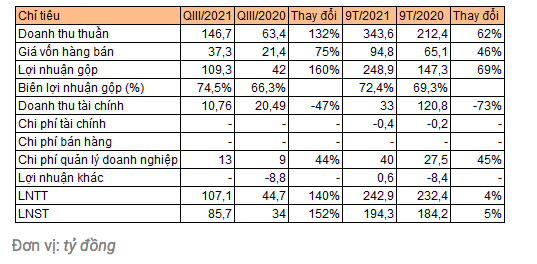

Điểm tin doanh nghiệp 19/10: DGC lãi khủng, NT2 lãi ròng 273 tỷ, D2D lãi quý 3 gấp 2,5 lần. Doanh thu thuần gấp đôi lên gần 147 tỷ đồng, lãi sau thuế cũng gấp 2,5 lần lên gần 86 tỷ đồng trong quý III.Lũy kế 9 tháng đầu năm, lợi nhuận sau thuế tăng nhẹ 5% lên 193 tỷ đồng do giảm mạnh doanh thu tài chính.

Hóa chất Đức Giang lãi 478 tỷ đồng quý III, gấp đôi cùng kỳ

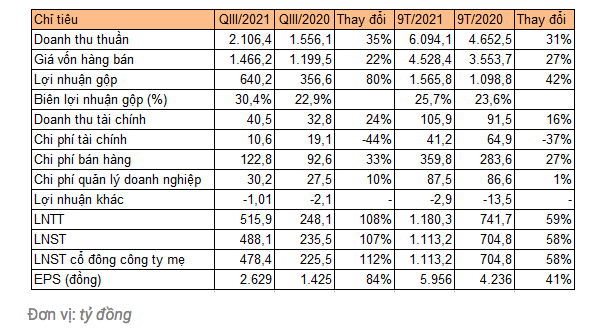

Doanh thu quý III tăng 35%, lợi nhuận sau thuế đạt mức kỷ lục 488 tỷ đồng.Sau 9 tháng đầu năm, doanh nghiệp hoàn thành 81% chỉ tiêu doanh thu và vượt 1% mục tiêu lợi nhuận cả năm.

Doanh nghiệp cho biết sản lượng tiêu thụ các mặt hàng phốt pho vàng, axit phosphoric trích ly, phân bón… tăng giúp doanh thu quý III tăng hơn 35%. Cùng với đó, sự đổi mới về công nghệ sản xuất phốt pho vàng, axit phosphoric trích ly và phân bón giúp doanh nghiệp giảm được chi phí điện năng, chi phí nguyên liệu đầu vào (như quặng apatit, than) dẫn đến giá thành giảm.

Doanh thu tài chính cũng tăng 24% lên 40,5 tỷ đồng, chi phí hoạt động này lại giảm 44% về gần 11 tỷ đồng. Song các chi phí hoạt động như bán hàng và quản lý tăng lần lượt 33% và 10% trong kỳ này.

Kết quả, lợi nhuận sau thuế cổ đông công ty mẹ quý III đạt 478 tỷ đồng, tăng 112% so với cùng kỳ năm ngoái trước và là lợi nhuận một quý cao nhất trong lịch sử hoạt động.

Lũy kế 9 tháng đầu năm, công ty đạt 6.094 tỷ đồng doanh thu và 1.113 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 31% và 58% so với cùng kỳ năm ngoái. Với kết quả này, Hóa chất Đức Giang đã thực hiện 81% chỉ tiêu doanh thu và vượt 1% mục tiêu lợi nhuận cả năm.

Tại ngày 30/9, tiền và tương đương tiền giảm 71% về gần 81 tỷ đồng. Trong khi đó, khoản đầu tư nắm giữ đến ngày đáo hạn (tiền gửi có kỳ hạn gốc trên 3 tháng đến 12 tháng) tăng thêm hơn 790 tỷ đồng lên 2.531 tỷ đồng.

Giá trị hàng tồn kho tăng 7%, ở mức 742 tỷ đồng. Trả trước cho người bán hơn 159 tỷ, gấp 3,3 lần đầu năm, do tiền trả trước cho các nhà cung cấp (không thuyết minh) gấp 5,5 lần lên gần 151 tỷ đồng. Tài sản dài hạn phần lớn là tài sản cố định đạt gần 2.025 tỷ đồng, chiếm 30% quy mô tài sản cả doanh nghiệp.

Về nguồn vốn, nợ vay tài chính ngắn hạn giảm 24% về 869 tỷ đồng, doanh nghiệp không có nợ vay dài hạn. Người mua trả tiền trước ngắn hạn gấp 6,6 lần lên gần 224 tỷ đồng. Lợi nhuận sau thuế chưa phân phối đạt 1.813 tỷ đồng, tăng 59%; quỹ đầu tư phát triển 482 tỷ đồng, tăng 39%.

Tính đến cuối quý III, vốn điều lệ tăng 15% lên gần 1.711 tỷ đồng, do công ty phát hành cổ phiếu trả cổ tức năm 2020. Trong cơ cấu cổ đông, Chủ tịch HĐQT Đào Hữu Huyền sở hữu nhiều nhất với 18,5% vốn. Theo sau là Tập đoàn Hóa chất Việt Nam (Vinachem) nắm giữ hơn 8,85% cổ phần.

Tuy nhiên, Vinachem muốn bán toàn bộ 15,1 triệu cổ phiếu DGC với giá khởi điểm 152.100 đồng/cp. Thời gian thực hiện dự kiến trong quý IV/2021 và quý I/2022.

NT2 báo lãi ròng quý III đạt 273 tỷ đồng

Điện lực Dầu khí Nhơn Trạch 2 vừa công bố kết quả kinh doanh quý III với lãi ròng 273 tỷ đồng. Đây là mức lợi nhuận tốt nhất của NT2 trong 3 năm gần đây.Tính chung giai đoạn 9 tháng đầu năm 2021, NT2 đem về 4,515 tỷ đồng doanh thu thuần và 413 tỷ đồng lãi ròng.

Trong quý III vừa qua, Điện lực Dầu khí Nhơn Trạch 2 (HoSE: NT2) ghi nhận doanh thu sản xuất điện tăng 8% trong khi giá vốn hàng bán giảm 13% so cùng kỳ. Nhờ đó, lãi gộp tăng đến 349% (tức gấp 4.5 lần), đạt 305 tỷ đồng.

Trong các khoản chi phí, đáng chú ý là chi phí tài chính thu hẹp 86%, chỉ còn chưa đến 7 tỷ đồng. Điều này chủ yếu do chi phí đi vay giảm, xuất phát từ việc công ty đã hoàn thành nghĩa vụ trả nợ khoản vay nước ngoài xây dựng nhà máy Nhơn Trạch 2 vào 01/06. Trong khi đó, quý III năm trước chịu khoản lỗ chênh lệch tỷ giá số tiền gần 21 tỷ đồng.

Khấu trừ chi phí và thuế, công ty báo lãi ròng 273 tỷ đồng (cùng kỳ thua lỗ). Đây là kết quả tốt nhất trong 3 năm trở lại đây của doanh nghiệp nhiệt điện (kể từ năm 2018).

Tính chung giai đoạn 9 tháng đầu năm 2021, Điện lực Dầu khí Nhơn Trạch 2 đem về 4.515 tỷ đồng doanh thu thuần và 413 tỷ đồng lãi ròng, lần lượt giảm 5% và 2% so cùng kỳ. Công ty đã thực hiện 89% kế hoạch lợi nhuận năm 2021 cổ đông giao phó.

Đến thời điểm 30/09, Điện lực Dầu khí Nhơn Trạch 2 đang nắm tổng tài sản 6.700 tỷ đồng, tăng 5% so với hồi đầu năm. Lượng tiền gửi ngắn hạn nâng lên 420 tỷ đồng, gấp 9,6 lần. Công ty còn có khoản tài sản ngắn hạn khác gần 291 tỷ đồng (cùng kỳ chưa đến 20 tỷ đồng). Trong khi đó, giá trị tài sản dài cố định giảm 12% còn 3.666 tỷ đồng, chủ yếu do hao mòn lũy kế.

Trong tháng 10/2021, công ty sẽ chi trả cổ tức còn lại năm 2020 bằng tiền mặt theo danh sách cổ đông đã chốt ngày 30/09. Chi trả dự kiến vào ngày 28/10, tỷ lệ đạt 10% (1 cp nhận 1.000 đồng). Với gần 288 triệu cp đang lưu hành, ước tính Công ty sẽ chi gần 288 tỷ đồng. Trước đó, NT2 đã tạm ứng cổ tức đợt 1 năm 2020 bằng tiền cho cổ đông với tỷ lệ 10%/mệnh giá. Như vậy, tỷ lệ chi trả cổ tức năm 2020 bằng tiền tổng cộng đạt 20%.

Song song với kết quả kinh doanh khởi sắc, cổ phiếu NT2 cũng ghi nhận đà chuyển mình. Trong phiên chiều 19/10, NT2 đang được giao dịch quanh 22.300 đồng/cp, bật tăng khoảng 27% từ đáy vào tháng 7 và quay lại vùng giá hồi đầu năm 2021.

***Tổng hợp tin doanh nghiệp từ 11 – 18/10/2021***

Nhờ dự án Lộc An, D2D lãi quý III gấp 2,5 lần cùng kỳ

Doanh thu thuần gấp đôi lên gần 147 tỷ đồng, lãi sau thuế cũng gấp 2,5 lần lên gần 86 tỷ đồng trong quý III.Lũy kế 9 tháng đầu năm, lợi nhuận sau thuế tăng nhẹ 5% lên 193 tỷ đồng do giảm mạnh doanh thu tài chính.

Công ty Phát triển Đô thị Công nghiệp số 2 (HoSE: D2D) vừa công bố báo cáo tài chính quý III với doanh thu thuần gấp đôi lên gần 147 tỷ đồng, chủ yếu nhờ bán bất động sản dự án Khu dân cư Lộc An.

Ngược lại, doanh thu tài chính giảm 47% còn gần 11 tỷ đồng do lãi từ tiền gửi và cho vay bằng nửa quý III năm ngoái. Chi phí quản lý cũng tăng 44% lên gần 13 tỷ đồng, chủ yếu đến từ chi phí nhân viên quản lý. Song lợi nhuận sau thuế vẫn gấp 2,5 lần lên gần 86 tỷ đồng.

Lũy kế 9 tháng đầu năm, doanh thu thuần tăng 62% đạt gần 344 tỷ đồng. 85% số đó đến từ kinh doanh dự án Khu dân cư Lộc An (vốn đầu tư 336 tỷ, diện tích 41,17 ha), tương đương 293 tỷ đồng. Ngoài ra, cho thuê hạ tầng khu công nghiệp đem về gần 43 tỷ, đi ngang so với cùng kỳ. Nguồn thu từ cho thuê sạp, kiosk chợ Long Thành cùng các dịch vụ khác cũng tương đương quý III năm ngoái, mang lại hơn 10 tỷ đồng cho doanh nghiệp.

Tuy nhiên lãi tiền gửi, tiền cho vay giảm mạnh 73% về gần 33 tỷ đồng. Theo đó, lợi nhuận sau thuế tăng nhẹ 5% lên 193 tỷ đồng, hoàn thành 72% kế hoạch cả năm.

Dòng tiền hoạt động kinh doanh trong 9 tháng đầu năm âm 182 tỷ đồng, do tăng cái khoản phải thu 60 tỷ đồng và giảm hơn 181 tỷ đồng khoản phải trả. Khoản tiền, tương đương tiền giảm 22% so với đầu năm, xuống gần 29 tỷ đồng. Hầu hết số tiền này được gửi tại ngân hàng. Ngoài ra, D2D còn 712 tỷ đồng tiền gửi dưới 12 tháng tại ngân hàng với lãi suất từ 5,1% đến 6,2%/năm.

Giá trị hàng tồn kho giảm 9% về 146 tỷ đồng, chủ yếu là chi phí sản xuất kinh doanh dở dang từ nhiều dự án, trong đó lớn nhất là dự án khu dân cư Lộc An và 45 căn nhà liền kề Bửu Long (Đồng Nai).

Khoản người mua trả tiền trước ngắn hạn giảm mạnh từ 238 tỷ xuống gần 36 tỷ đồng, do giảm tiền khách hàng trả trước tại dự án Lộc An. Doanh thu chưa thực hiện tăng 4% lên 670 tỷ đồng, chủ yếu đến từ tiền thuê đất khu công nghiệp NT2 (579 tỷ đồng).