Điểm tin doanh nghiệp 20/10: Kido lãi quý 3 tăng 5%, DRI lãi hơn 61 tỷ đồng sau 9 tháng, FPTS lãi sau thuế 296 tỷ. Lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) của FPTS gấp đến 21 lần cùng kỳ chủ yếu nhờ khoản đánh giá lại cổ phiếu MSH.Công ty lãi sau thuế quý III 296 tỷ đồng, gấp 6,2 lần cùng kỳ.

Kido lãi quý III tăng 5%, ra mắt sản phẩm bánh tươi mang thương hiệu KIDO’s Bakery

Doanh thu quý III tăng 9% và lợi nhuận sau thuế tăng 5%. Doanh nghiệp thực hiện 65% kế hoạch doanh thu và 60% kế hoạch lợi nhuận sau 9 tháng.Kido ra mắt 3 sản phẩm bánh tươi thương hiệu Kido’s Bakery từ ngày 19/10.

Trong cơ cấu doanh thu, tỷ trọng ngành dầu ăn chiếm 83% và ngành hàng thực phẩm chiếm 17%. Trong khi đó, ngành dầu ăn đóng góp 53% lợi nhuận gộp và thực phẩm đóng góp 47%. Biên lãi gộp ngành dầu ăn đạt 12% và ngành hàng thực phẩm đạt 53%.

Riêng quý III, tập đoàn thực hiện 2.556 tỷ đồng doanh thu và 143 tỷ đồng lợi nhuận trước thuế, lần lượt tăng 9% và giảm 7% so với cùng kỳ năm trước. Lợi nhuận sau thuế 126 tỷ đồng, tăng nhẹ 5%.

Doanh nghiệp cho biết trong bối cảnh chưa từng có tiền lệ do ảnh hưởng dịch Covid-19, Kido đã tiến hành các hoạt động dịch chuyển bán hàng và tái cấu trúc tập đoàn đảm nhận việc phân phối hàng hóa trong khi các đơn vị thành viên tập trung sản xuất.

Tập đoàn đẩy mạnh việc đưa sản phẩm vào kênh MT (siêu thị mini, cửa hàng tiện lợi, …); ứng dụng công nghệ số thúc đẩy kênh bán hàng trực tuyến và thúc đẩy mở rộng bán hàng qua kênh thương mại điện tử (Lazada, Shopee, Sendo, Tiki,…).

Theo đó, chi phí bán hàng 9 tháng tăng 16% so với cùng kỳ năm trước lên 876 tỷ đồng. Song, chi phí quản lý doanh nghiệp 134 tỷ đồng, giảm 56% nhờ quản trị khoản phải thu tiền hàng hiệu quả và không phải trích dự phòng rủi ro so với cùng kỳ năm trước.

Về kế hoạch với các tháng cuối năm, đối với ngành dầu, bắt đầu từ tháng 10, Kido lên kế hoạch tập trung nguồn lực để sản xuất sản lượng lớn dầu ăn phục vụ mùa lễ hội cao điểm nhất trong năm là Tết Nguyên Đán 2022, mục tiêu sản lượng tăng 30% so với cùng kỳ.

Đối với ngành kem, Kido tiếp tục cho ra mắt những sản phẩm mới. Đối với mô hình chuỗi cửa hàng F&B, đơn vị đã triển khai mô hình kinh doanh online đối với Chuk Chuk trên các nền tảng kể từ ngày 24/9. Dự kiến, Chuk Chuk sẽ cho ra mắt 10 cửa hàng signature để phục vụ nhu cầu “offline” của thực khách, đồng thời đang tăng 100 điểm bán trên địa bàn TP HCM cho đến hết tháng 12, đến 2022 sẽ tiếp cận các thành phố và khu vực trọng điểm khác như Hà Nội, Đà Nẵng, Nha Trang.

Đối với ngành bánh, ngày 19/10, Kido chính thức tung ra thị trường những sản phẩm bánh tươi mang thương hiệu KIDO’s Bakery, đánh dấu sự trở lại sau 6 năm vắng bóng trên thị trường bánh kẹo. Trong lần ra mắt thị trường này, KIDO’s Bakery tung ra 3 sản phẩm gồm bánh mì hoa cúc, bánh trân châu lava trứng muối và bánh chà bông xốt Singapore.

9 tháng, công ty mẹ Kido đạt doanh thu 7.639 tỷ đồng, tăng 335% so với cùng kỳ; lợi nhuận trước thuế tăng gấp 3 lần từ 70 tỷ đồng lên 291 tỷ đồng nhờ hợp nhất mảng kem (KDF).

Dầu Thực Vật Tường An (HoSE: TAC) ghi nhận 4.581 tỷ đồng doanh thu, tăng 27,5% và thực hiện 87% kế hoạch. Sản phẩm trung và cao cấp ghi nhận tăng trưởng mạnh. Lợi nhuận trước thuế đạt 148 tỷ đồng, hoàn thành 64% kế hoạch năm.

Vocarimex (UPCoM: VOC) ghi nhận 1.071 tỷ đồng doanh thu, hoàn thành 84% kế hoạch năm và giảm 47% so với cùng kỳ năm trước do không còn ghi nhận doanh thu hợp nhất từ các công ty con. Mặt khác, lợi nhuận trước thuế đạt 119 tỷ đồng, vượt gấp 2 lần kế hoạch năm.

Kido Nhà Bè đạt 1.138 tỷ đồng doanh thu, tăng 43%; lãi trước thuế 3,2 tỷ đồng

***Tổng hợp tin doanh nghiệp từ 11 – 18/10/2021***

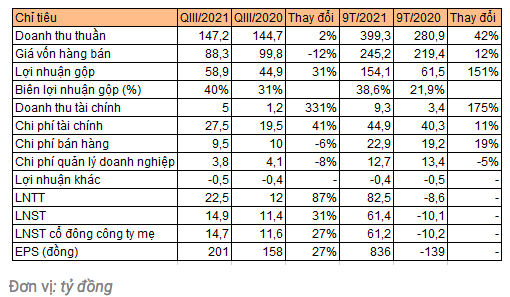

Cao su Đắk Lắk lãi hơn 61 tỷ đồng sau 9 tháng, vượt 34% kế hoạch năm

Giá bán mủ tăng giúp lãi sau thuế quý III tăng 31% lên 15 tỷ đồng.Lũy kế 9 tháng, lợi nhuận sau thuế 82,5 tỷ đồng, cải thiện so với mức âm 10 tỷ trong cùng kỳ.

Doanh nghiệp cho biết sản lượng bán hàng giảm gần 30%, song giá bán mủ bình quân tăng 42% trong quý III. Theo đó, lợi nhuận sau thuế đạt gần 15 tỷ đồng, tăng 31% so với cùng kỳ.

Lũy kế 9 tháng, doanh thu thuần hơn 399 tỷ đồng, tăng 42%; lãi gộp gấp 2,5 lần lên hơn 154 tỷ đồng. Doanh thu tài chính cũng tăng mạnh 175% đạt 9,3 tỷ đồng, chủ yếu đến từ lãi chênh lệch tỷ giá phát sinh. Khấu trừ các chi phí, lợi nhuận sau thuế 82,5 tỷ đồng, cải thiện so với khoản lỗ 10 tỷ trong cùng kỳ.

Với kết quả trên, doanh nghiệp thực hiện 68% kế hoạch doanh thu và vượt 34% chỉ tiêu lợi nhuận năm.

Tại thời điểm 30/9, quy mô tài sản giảm 11% về 1.1071 tỷ đồng. Trong đó, tài sản cố định chiếm 80%, tương đương 853 tỷ đồng. Doanh nghiệp cao su giảm 63% các khoản phải thu ngắn hạn về gần 18 tỷ đồng. Ngược lại, giá trị hàng tốn kho tăng 45% lên hơn 96 tỷ đồng.

Nợ vay ngắn hạn từ 178 tỷ đồng đầu năm giảm về 102 tỷ đồng, vay dài hạn cũng giảm từ 204 tỷ về 198 tỷ đồng. Hệ số nợ/vốn chủ sở hữu là 41%.

FPTS lãi sau thuế 296 tỷ đồng trong quý III vẫn nhờ nắm MSH

Lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) của FPTS gấp đến 21 lần cùng kỳ chủ yếu nhờ khoản đánh giá lại cổ phiếu MSH.Công ty lãi sau thuế quý III 296 tỷ đồng, gấp 6,2 lần cùng kỳ.

Dù chi phí hoạt động trong kỳ gấp 2,6 lần lên mức 88,6 tỷ đồng, nhưng lợi nhuận sau thuế vẫn đạt 296 tỷ đồng, gấp 6,2 lần quý III/2020.

Lũy kế 9 tháng, công ty đạt 1.024 tỷ đồng doanh thu hoạt động, gấp 4,7 lần cùng kỳ. Lợi nhuận sau thuế đạt 763 tỷ đồng, gấp 7,2 lần và vượt xa so với kế hoạch năm là 260 tỷ đồng.

Tại thời điểm 30/9, tổng tài sản đạt 6.526 tỷ đồng, gấp tăng 92% so với số cuối năm ngoái. Cho vay hoạt động ký quỹ (margin) đạt 3.976 tỷ đồng, tăng 91% so với cuối năm 2020 nhưng chỉ tăng nhẹ 7% so với cuối quý III. Tỷ lệ cho vay margin/vốn chủ sở hữu đạt 142%.

Khoản mục FVTPL đạt 930 tỷ đồng, tăng 83% so với cuối năm ngoái nhưng chỉ ở mức tương đương quý II. Trong đó, MSH của May Sông Hồng (HoSE: MSH) vẫn là cổ phiếu chiếm tỷ trọng chủ yếu trong danh mục cổ phiếu FVTPL với 545 tỷ đồng (chiếm 99,2%). Đây cũng là cổ phiếu đem lại mức lãi đáng kể cho mảng tự doanh của FPTS, riêng trong quý III này, phần đánh giá chênh lệch của cổ phiếu MSH là lãi gần 150 tỷ đồng. Trong quý III, giá cổ phiếu MSH có mức tăng 38%.

Cổ phiếu FTS chốt phiên 18/10 ở mức 61.000 đồng/cp, gấp 6,2 lần so với số cuối năm 2020.