Điểm tin doanh nghiệp: Dohaco(DHC), Khải Hoàn Land (KHG), An Tiến Industries (HII). CTCP An Tiến Industries (HII) dẫn đầu sản xuất hạt phụ gia cho ngành nhựa và có quy mô hoạt động thương mại hạt nhựa lớn thứ hai tại Việt Nam (sản lượng tiêu thụ hạt nhựa 250 nghìn tấn/năm).

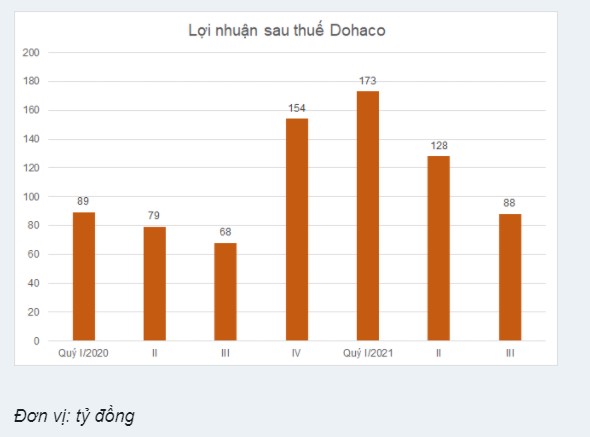

Dohaco (DHC) lãi quý III đạt 88 tỷ đồng, giảm mạnh so với 3 quý liền kề

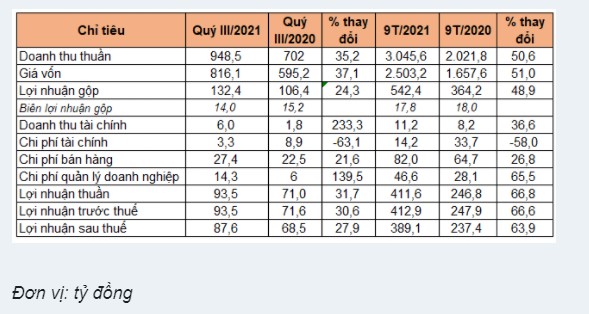

Dohaco lãi gần 88 tỷ quý III, tăng 28% so với cùng kỳ năm trước.Doanh nghiệp lãi 389 tỷ đồng sau 9 tháng, thực hiện 97,4% kế hoạch năm. Dohaco (DHC) công bố BCTC hợp nhất quý III với doanh thu thuần 948,5 tỷ đồng, tăng 35%; giá vốn tăng mạnh hơn nên lợi nhuận gộp tăng 24% đạt 132 tỷ đồng.

Biên lợi nhuận gộp giảm từ 15,2% về 14%. Doanh thu tài chính tăng từ 1,6 tỷ lên 6 tỷ, chi phí tài chính giảm 63% xuống 3,3 tỷ đồng. Chi phí bán hàng tăng 22%, chi phí quản lý tăng 140%. Lợi nhuận sau thuế tăng 28% so với cùng kỳ năm trước đạt 87,6 tỷ đồng. Dù vậy, kết quả này giảm đáng kể cho với 3 quý liền trước.

Dohaco lý giải sản lượng sản xuất và bán ra, giá giấy đầu ra, giá giấy nguyên liệu cùng các chi phí đầu vào khác cùng tăng thúc đẩy doanh thu và giá vốn. Doanh thu tài chính tăng chủ yếu nhờ lãi chênh lệch tỷ giá do thanh toán tiền nguyên liệu nhập khẩu cho nhà cung cấp.

Chi phí tài chính giảm do đơn vị đã trả hết các khoản nợ vay trung hạn và lãi suất vay ngắn hạn giảm. Chi phí quản lý tăng do tăng các khoản thuê ngoài phục vụ công tác quản lý, chi phí 3 tại chỗ, khoản ủng hộ, tài trợ cho hoạt động chống dịch và khoản trích lập dự phòng nợ phải thu khó đòi. Lũy kế 9 tháng, doanh thu thuần tăng 51% lên 3.046 tỷ đồng, lãi sau thuế tăng 64% lên 389 tỷ đồng. Dohaco thực hiện 86% kế hoạch doanh thu và 97,4% kế hoạch lợi nhuận năm.

Tại thời điểm cuối kỳ, doanh nghiệp giấy tăng khoản phải thu ngắn hạn từ 564 tỷ đầu năm lên 670 tỷ đồng, chủ yếu là phải thu khách hàng. Hàng tồn kho duy trì tương đường đầu năm với 329 tỷ đồng. Tiền và tương đương tiền tăng từ 202 tỷ lên 302 tỷ đồng. Doanh nghiệp không còn nợ vay dài hạn trong khi đầu năm là 145 tỷ đồng và nợ vay ngắn hạn giảm từ 290 tỷ đồng về 278 tỷ đồng.

***Điểm tin doanh nghiệp 27/10: May 10(M10), MVN, NTP***

Khải Hoàn Land (KHG) muốn chào bán 144 triệu cổ phiếu với giá 16.000 đồng/CP, Chủ tịch đăng ký mua 40 triệu cổ phiếu

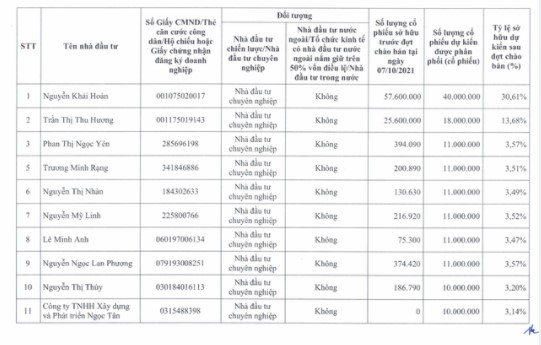

HĐQT CTCP Bất động sản Khải Hoàn Land (KHG) vừa thông qua việc triển khai chào bán 144 triệu cp cho 11 nhà đầu tư, trong đó ông Nguyễn Khải Hoàn, Chủ tịch HĐQT, dự kiến mua 40 triệu cổ phiếu.

Giá chào bán dự kiến 16.000 đồng/CP, cao hơn thị giá cổ phiếu KHG trong vài tháng qua (dao động quanh 13.500 đồng/CP – 15.000 đồng/CP).

Trong phiên giao dịch hôm qua (27/10/2021) cổ phiếu KHG tăng trần 15.650 đồng/CP trước thông tin kết quả kinh doanh quý III/2021 khả quan, với doanh thu đạt 208,3 tỷ đồng, lợi nhuận đạt 56 tỷ đồng, lần lượt cao gấp 3,87 lần và 2,72 lần cùng kỳ.

Tổng số tiền dự kiến huy động được là 2.300 tỷ đồng sẽ được KHG giải ngân 1.940 tỷ đồng để mua một phần sản phẩm đã đủ điều kiện mua bán tại 3 dự án do T&T phát triển, bao gồm T&T City Millennia (Long Hậu, Cần Giuộc, Long An), T&T Phố Nối, T&T DC Complex (Hoàng Mai, Hà Nội). Thời gian thực hiện dự kiến từ quý IV năm nay đến quý I năm sau.

Phần còn lại dự kiến dùng để thanh toán nợ trái phiếu đến hạn, ký quỹ đảm bảo thực hiện nghĩa vụ môi giới, chi lương thưởng năm 2022 và phát triển hệ thống chi nhánh quy mô tập trung

An Tiến Industries (HII): Sự bùng nổ của thị trường bột đá sẽ nâng giá cổ phiếu HII

CTCP An Tiến Industries (HII) dẫn đầu sản xuất hạt phụ gia cho ngành nhựa và có quy mô hoạt động thương mại hạt nhựa lớn thứ hai tại Việt Nam (sản lượng tiêu thụ hạt nhựa 250 nghìn tấn/năm).

Hiện công ty sở hữu nhà máy sản xuất hạt phụ gia và nhà máy sản xuất bột đá siêu mịn CaCO3 với công suất thiết kế lần lượt khoảng 150.000 tấn/năm và 222.000 tấn/năm. Thị trường xuất khẩu hạt nhựa chính của HII là EU, UAE, Nga và Ấn Độ, doanh thu từ các thị trường này chiếm 50% doanh thu mảng thương mại.

Theo báo cáo độc quyền của Marketandmarkets, thị trường bột đá CaCO3 sẽ tăng trưởng đột biến, đặc biệt trong khu vực châu Á – Thái Bình Dương, ước tính thị trường bột đá CaCO3 toàn cầu đat 28,3 triệu USD vào 2024, với tốc độ tăng trưởng CAGR 6% trong giai đoan 2019-2024 nhờ bột đá CaCO3 có những ứng dụng tiềm năng, được sử dụng chủ yếu trong ngành công nghiệp giấy, nhựa, ô tô.

Ngoài ra, các vật liệu dựa trên CaCO3 có đặc tính phân hủy sinh học, đang trở thành xu hướng toàn cầu.

Hưởng lợi từ giá hạt nhựa tăng cao: Hạt nhựa là chế phẩm dầu mỏ nên có độ tương quan cao với giá dầu, đặc biệt là hạt nhựa PE và PP. Giá hạt nhựa PE và PP trong nửa đầu năm 2021, tăng lần lượt 44% và 74% so với cùng kỳ năm ngoái.

Dự báo giá hạt nhựa tiếp tục tăng vào cuối năm 2021 và quý I/2022 nhờ giá dầu Brent có thể đạt 90 – 100 USD/thùng vào cuối 2021 do nhu cầu sử dụng dầu thô tăng mạnh trong khi khủng hoảng nguồn cung tại Châu Âu ngày càng leo thang. Ngoài ra, cước phí vận tải tăng và các nhà máy sản xuất hạt nhựa đang bảo trì cũng là nguyên nhân khiến giá hạt nhựa tăng.

Cải thiện biên lãi gộp nhờ tái cơ cấu sản phẩm sản xuất: HII đang thực hiện chuyển dịch cơ cấu sản xuất từ bột đá sang sản xuất hạt phụ gia có biên lãi gộp cao hơn. Biên lãi gộp mảng sản xuất tăng từ 20,4% lên 27,2% trong nửa đầu năm 2021.

Năm 2021, Chứng khoán Phú Hưng (PHS) kỳ vọng doanh của HII thu đạt 7.735 tỷ đồng (tăng 89,5% so với năm ngoái) với sản lượng tiêu thụ ước tính tăng 14% và mảng thương mại hưởng lợi từ giá hạt nhựa tăng. Chúng tôi ước tính biên lãi gộp của Công ty đạt 7,4%, tăng 0,7 điểm phần trăm so với 2020 nhờ đẩy mạnh sản xuất sản phẩm có giá trị cao. Lợi nhuận sau thuế dự phóng đạt 147 tỷ đồng (tăng 177%).

Bằng phương pháp định giá DCF và P/E, mức giá hợp lý cho cổ phiếu HII khoảng 30.500 đồng/cổ phiếu (+64% so với giá hiện tai). Vì thế, PHS khuyến nghị mua đối với cổ phiếu HII.

Rủi ro bao gồm biến động giá hạt nhựa nguyên sinh, thuế nhập khẩu; thị trường tiêu thụ tại nước ngoài.

Kết phiên giao dịch chứng khoán ngày 28/10, giá cổ phiếu HII tạm dừng ở mức 18.800 đồng. Hiện tại, EPS của cổ phiếu HII trong quý II đạt 2.178 đồng/cp, còn chỉ số P/E đạt 9,96. Trong vòng một năm qua, cổ phiếu HII mới chỉ tăng hơn 37%.