Điểm tin doanh nghiệp: GMD, TDH, MSB. Ngân hàng TMCP Hàng hải Việt Nam ( MSB) báo lãi trước và sau thuế quý 3 tăng 46% so với cùng kỳ, đạt 1,009 tỷ đồng và 810 tỷ đồng nhờ nguồn thu ngoài lãi tăng mạnh.

Gemadept (GMD) Lãi ròng quý 3 tăng 31% nhờ lợi nhuận từ công ty liên doanh, liên kết

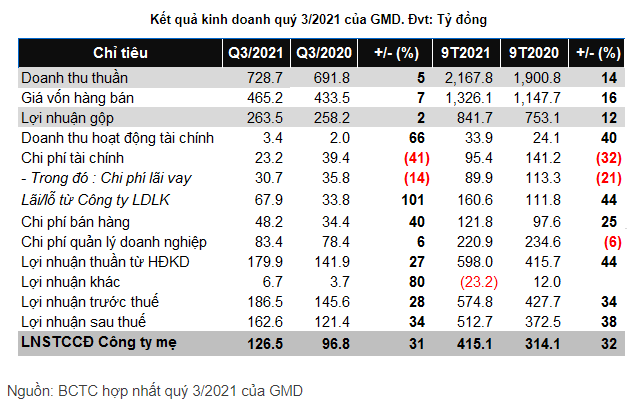

Cụ thể, kết thúc 9 tháng đầu năm, GMD ghi nhận doanh thu thuần tăng 14% đạt gần 2,168 tỷ đồng. Doanh thu hoạt động tài chính cũng tăng 40%, lên gần 34 tỷ đồng, lãi đến phần lớn vào việc thanh lý các mục đầu tư.

Ngược lại, chi phí tài chính giảm 32%, xuống còn 95 tỷ đồng, do giảm chi phí lãi vay. Bên cạnh đó, chi phí quản lý doanh nghiệp cũng giảm nhẹ 6%, ghi nhận gần 221 tỷ đồng.

Sau cùng, doanh nghiệp logistics này báo lãi ròng tăng 32%, đạt hơn 415 tỷ đồng.

Trong năm 2021, GMD đặt kế hoạch kinh doanh theo 2 kịch bản. Đối với kịch bản lạc quan, doanh thu hợp nhất dự kiến đạt 2,800 tỷ đồng và lãi trước thuế đạt 700 tỷ đồng, tăng 7% và 37% so với thực hiện năm trước.

Kịch bản trung bình với doanh thu dự kiến là 2,700 tỷ đồng và lãi trước thuế là 630 tỷ đồng, lần lượt tăng 4% và 23% so với thực hiện năm 2020.

Như vậy, so với kế hoạch, GMD đã thực hiện được 77% chỉ tiêu doanh thu và 82% chỉ tiêu lãi trước thuế (theo kịch bản lạc quan).

Tính riêng trong quý 3, GMD ghi nhận doanh thu thuần tăng 5% so với cùng kỳ, đạt gần 729 tỷ đồng và lãi ròng tăng 31%, lên gần 127 tỷ đồng. Tuy nhiên, biên lãi gộp lại giảm từ 39% xuống còn 36%.

Theo giải trình của GMD, kết quả quý 3 đạt được chủ yếu nhờ lãi từ công ty liên doanh, liên kết tăng. Được biết, tính đến cuối tháng 9, GMD đang sở hữu 19 Công ty con và 16 Công ty liên doanh, liên kết.

Tại thời điểm 30/09/2021, tổng tài sản của GMD ghi nhận gần 9,915 tỷ đồng, tăng nhẹ so với hồi đầu năm. Đáng chú ý, khoản đầu tư tài chính ngắn hạn tăng mạnh lên gần 69 tỷ đồng, gấp 3 lần đầu năm, biến động lớn đến từ khoản đầu tư nắm giữ đến ngày đáo hạn.

Các khoản phải thu ngắn hạn cũng tăng 8%, ghi nhận hơn 809 tỷ đồng. Trong đó, GMD phải thu CTCP Cảng Cái Mép Gemadept – Terminal Link gần 64 tỷ đồng (đầu năm chỉ ở mức gần 147 triệu đồng).

Về cơ cấu nợ vay, trong khi nợ dài hạn được cắt giảm 11%, xuống còn 1,010 tỷ đồng thì nợ vay ngắn hạn lại tăng nhẹ, lên mức 782 tỷ đồng. Tổng nợ phải trả tại thời điểm này cũng tăng nhẹ so với đầu năm, lên hơn 3,286 tỷ đồng.

***Điểm tin doanh nghiệp 30/10: ACV, NVL, POW***

Lãi ròng quý 3 của Nhà Thủ Đức TDH tăng trưởng 84% dù không ghi nhận doanh thu từ bất động sản

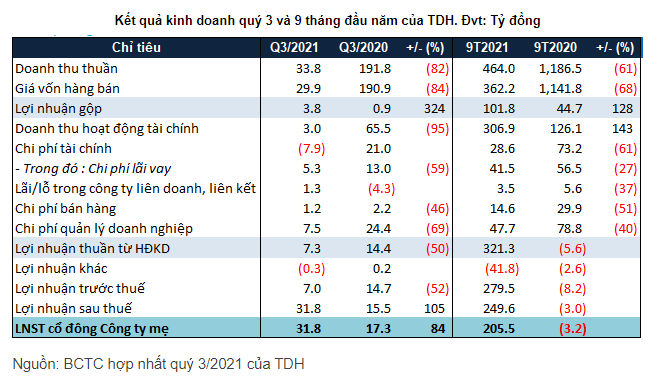

Dù không ghi nhận bất kỳ doanh thu nào từ hoạt động kinh doanh bất động sản nhưng CTCP Phát triển Nhà Thủ Đức (TDH) vẫn báo lãi ròng quý 3/2021 tăng 84% so với cùng kỳ, với gần 32 tỷ đồng.

Trong quý 3, doanh thu thuần của TDH đạt gần 34 tỷ đồng, giảm 82% so với cùng kỳ năm trước. Trong kỳ, TDH không ghi nhận bất kỳ khoản doanh thu nào từ hoạt động kinh doanh bất động sản. Đa phần doanh thu quý 3 đến từ hoạt động bán hàng, còn lại là doanh thu từ hoạt động cung cấp dịch vụ.

Tuy nhiên, nhờ giá vốn giảm mạnh hơn, lợi nhuận gộp của TDH đạt gần 4 tỷ đồng, gấp 4.2 lần cùng kỳ.

Không chỉ doanh thu thuần, doanh thu tài chính của TDH cũng giảm mạnh 95%, về còn 3 tỷ đồng, chủ yếu do Công ty lỗ khi thanh lý các khoản đầu tư.

Doanh thu sụt giảm nhưng bù lại, TDH đã cắt giảm phần lớn chí phí. Cụ thể, chi phí lãi vay giảm 59%, chi phí bán hàng giảm 46%, chi phí quản lý giảm 69%.

Nhờ lợi nhuận gộp tăng trưởng cộng với chi phí được tiết giảm, lợi nhuận ròng quý 3 đạt gần 32 tỷ đồng, tăng 84% so cùng kỳ.

Cộng với kết quả khả quan nửa đầu năm, lợi nhuận ròng lũy kế 9 tháng đầu năm gần 206 tỷ đồng, trong khi cùng kỳ lỗ hơn 3 tỷ đồng.

Với kết quả đạt được sau 9 tháng đầu năm, lỗ lũy kế tại ngày 30/09/2021 chỉ còn ghi nhận gần 8 tỷ đồng (đầu năm gần 143 tỷ đồng).

Tổng tài sản của TDH tại thời điểm cuối tháng 9 hơn 4,239 tỷ đồng, giảm 24% so với đầu năm. Các khoản mục chiếm tỷ trọng lớn của Công ty đều giảm đáng kể. Cụ thể, hàng tồn kho giảm 45%; tiền và tiền gửi giảm 58%; các khoản phải thu giảm 11%; đầu tư vào công ty liên doanh, liên kết giảm 51%.

Nợ phải trả của TDH cũng ghi nhận mức giảm mạnh với 49%, còn gần 1,703 tỷ đồng. Trong đó, tổng vay nợ của Công ty giảm 75%, còn gần 255 tỷ đồng. Phải trả ngắn hạn khác giảm 38%, còn xấp xỉ 700 tỷ đồng, chủ yếu do Công ty đã thanh toán phần lớn khoản vốn đã mượn.

Riêng với “của để dành” là khoản mục người mua trả tiền trước, khoản mục này giảm 69%, về gần 138 tỷ đồng.

Tăng thu ngoài lãi, ngân hàng Hàng hải (MSB) báo lãi quý 3 tăng 46%

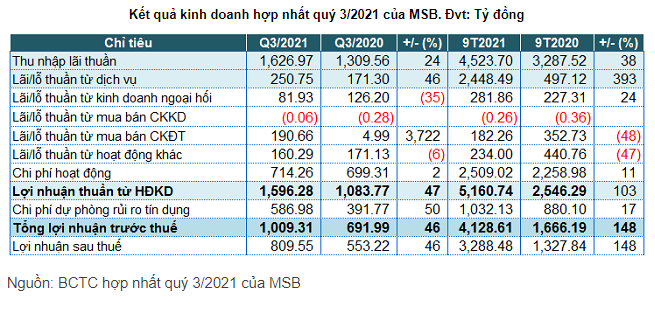

Ngân hàng TMCP Hàng hải Việt Nam ( MSB) báo lãi trước và sau thuế quý 3 tăng 46% so với cùng kỳ, đạt 1,009 tỷ đồng và 810 tỷ đồng nhờ nguồn thu ngoài lãi tăng mạnh.

Theo BCTC hợp nhất, tính riêng trong quý 3, thu nhập lãi thuần tăng 24% so với cùng kỳ, đạt 1,627 tỷ đồng.

Lãi thuần từ dịch vụ tăng 46%, đạt 251 tỷ đồng chủ yếu nhờ phí dịch vụ đại lý bảo hiểm.

Đáng chú ý, hoạt động mua bán chứng khoán đầu tư thu về khoản lãi gần 191 tỷ đồng, trong khi cùng kỳ chỉ lãi gần 5 tỷ đồng.

Trong quý, MSB tăng 50% chi phí dự phòng rủi ro tín dụng, trích gần 589 tỷ đồng. Kết quả, Ngân hàng báo lãi trước và sau thuế tăng 46%, đạt hơn 1,009 tỷ đồng và gần 810 tỷ đồng.

Lũy kế 9 tháng đầu năm, Ngân hàng chỉ tăng 17% dự phòng rủi ro tín dụng, dành ra hơn 1,032 tỷ đồng, do đó, lãi trước và sau thuế gấp 2.5 lần cùng kỳ, ghi nhận 4,128 tỷ đồng và 3,288 tỷ đồng.

Như vậy, nếu so với kế hoạch lãi trước thuế tăng trưởng 30% cho năm 2021, tương đương mức 3,250 tỷ đồng, MSB đã vượt 27% kế hoạch sau 9 tháng.

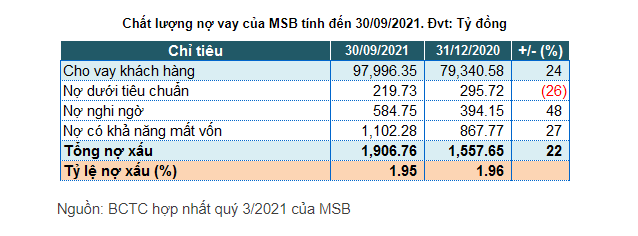

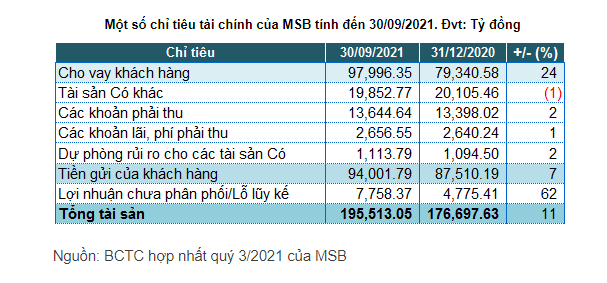

Tổng tài sản tính đến cuối quý 3 đạt 195,513 tỷ đồng, tăng 11% so với đầu năm. Trong đó, tiền mặt giảm 24% (còn 1,682 tỷ đồng), cho vay TCTD khác gấp 4 lần (9,272 tỷ đồng), cho vay khách hàng tăng 24% (97,996 tỷ đồng)…

Ở mảng cho vay, MSB tiếp tục hướng dòng vốn tín dụng vào các lĩnh vực ít rủi ro và có tiềm năng phát triển mạnh sau dịch như y tế, giáo dục, năng lượng tái tạo, xuất nhập khẩu…

Ngân hàng cũng đã tiến hành giảm lãi suất và cơ cấu thời gian trả nợ cho khách hàng theo Thông tư 14 của NHNN. Tính đến hết quý 3/2021, tổng số tiền lãi mà MSB đã giảm cho khách hàng là 93.5 tỷ đồng, với tổng giá trị nợ được giảm lãi suất là 38,130 tỷ đồng cho 3,269 khách hàng.

Về nguồn vốn, tiền gửi khách hàng tăng 7% so với đầu năm, ghi nhận 94,002 tỷ đồng. Phát hành giấy tờ có giá tăng 21%, đạt 14,184 tỷ đồng, chủ yếu tăng kỳ hạn từ 12 tháng đến 5 năm.

Nhờ các dịch vụ Ngân hàng điện tử được đẩy mạnh trong giai đoạn dịch bệnh nên tỷ lệ CASA của MSB tiếp tục duy trì ở mức 29,202 nghìn tỷ trong quý 3, chiếm tỷ lệ 31.07% trên tổng tiền gửi và ký quỹ, tăng hơn 54% so với cùng kỳ. Ngân hàng đặt mục tiêu tiếp tục tăng trưởng hướng đến mốc 40 nghìn tỷ đồng CASA năm 2023.

Trong 9 tháng, dòng tiền thuần từ hoạt động kinh doanh chuyển từ âm 5,600 tỷ đồng sang dương 1,846 tỷ đồng, chủ yếu do tăng thu nhập từ hoạt động dịch vụ, tăng các khoản tiền, vàng gửi và cho vay các TCTD khác, giảm các khoản kinh doanh chứng khoán, tăng tiền gửi của khách hàng…

Chi phí được kiểm soát với chỉ số CIR ở mức 32.7%. Chỉ số ROAA và ROAE (tính đến 30/09/2021) của 4 quý gần nhất tương ứng đạt 3.14% và 20.83%.

Tỷ lệ an toàn vốn hợp nhất (CAR) 9 tháng đầu năm của MSB theo Thông tư 41 ở mức 11.2%.

Tổng nợ xấu tính đến ngày 30/09/2021 tăng 22% so với đầu năm, ghi nhận gần 1,907 tỷ đồng. Kết quả, tỷ lệ nợ xấu trên dư nợ vay xấp xỉ đầu năm, đạt 1.95%.