Điểm tin doanh nghiệp: Dầu khí, BSR, PLX, PSH, OIL KDC, POM – Biên lãi gộp quý 3 chỉ vỏn vẹn 3,85% khiến lợi nhuận sau thuế của Pomina lao dốc 78% về còn hơn 3 tỷ đồng, 9 tháng mới thực hiện được 34% kế hoạch năm.

Tồn kho lớn, doanh nghiệp xăng dầu hưởng lợi khi nhu cầu hồi phục và giá tiệm cận đỉnh

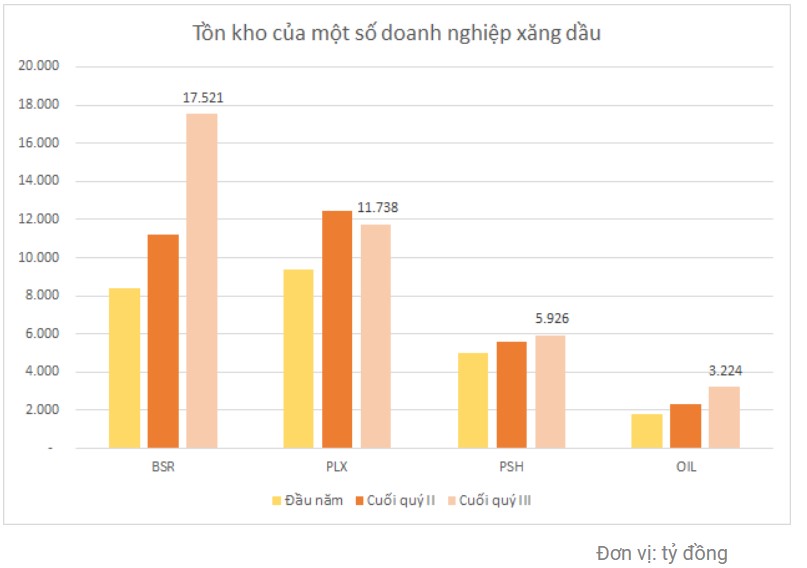

Đi ngang trong quý III nhưng giá xăng dầu liên tục được điều chỉnh tăng từ các kỳ điều hành tháng 9.Nhu cầu xăng dầu được dự báo phục hồi trong quý IV nhưng vẫn thấp hơn cùng kỳ năm trước.Lọc hóa dầu Bình Sơn đạt giá trị hàng tồn kho 17.522 tỷ đồng, gấp đôi thời điểm đầu năm và tăng 56% so với cuối quý II.

Giá xăng tiệm cận đỉnh tháng 6/2014, nhu cầu hồi phục

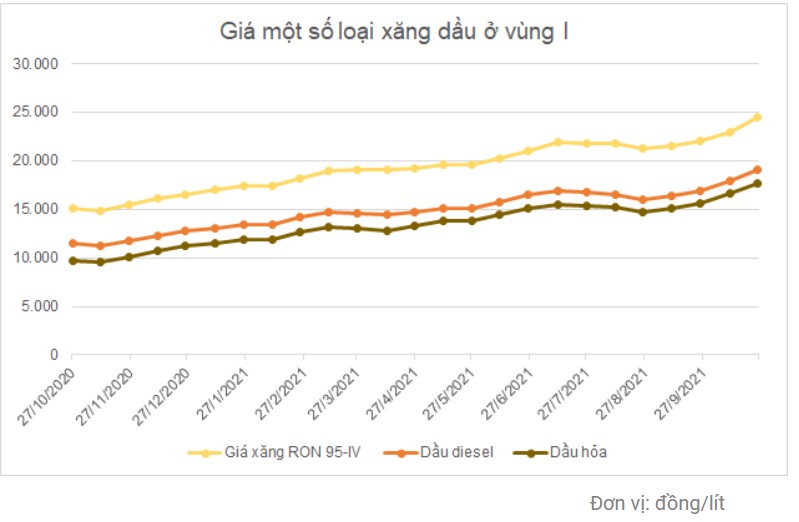

Gần như đi ngang trong tháng 7 và 8, từ tháng 9, giá xăng dầu các loại liên tục được điều chỉnh tăng. Giá xăng RON 95-IV vùng I tăng từ 21.230 đồng/lít cuối tháng 8 lên 24.430 đồng/lít trong kỳ điều chỉnh gần nhất và tiệm cận với vùng đỉnh thiết lập tháng 6/2014. Giá dầu hỏa 2 – K tăng từ 15.170 đồng/lít lên 17.630 đồng/lít. Giá diesel 0,001 S-V tăng từ 16.010 đồng/lít lên 19.060 đồng/lít. So với cùng kỳ năm trước, giá xăng tăng 62,4%, giá dầu hỏa tăng 65% và diesel tăng 81,5%.

Tồn kho lớn, doanh nghiệp xăng dầu hưởng lợi

Ngoài ra, dịch bệnh tái bùng phát mạnh trong quý III đã ảnh hưởng lớn đến tiêu thụ xăng dầu trên cả nước. PVN báo cáo lượng di chuyển trên đường tại Việt Nam từ tháng 5-9 giảm tới 60% so với mức bình thường. Tại khu vực Đồng bằng Sông Cửu Long, thị trường chiếm khoảng 20% tổng lượng tiêu thụ xăng dầu cả nước, trong giai đoạn giãn cách nhu cầu xăng dầu giảm khoảng 80%.

Vì vậy, tồn kho xăng dầu cả nước cuối tháng 7 và đầu tháng 8 ở mức cao. Trong đó, tồn kho của Nhà máy lọc dầu Nghi Sơn ở mức 80-90% cả xăng và DO (tương đương khoảng 260.000 – 280.000 m3), Nhà máy lọc dầu Dung Quất trên 70% đối với xăng 95 (tương đương 96.000 m3).

Theo SSI Research, việc sản lượng tiêu thụ chậm trong quý dẫn đến tồn kho cao cuối quý III giúp Lọc hóa dầu Bình Sơn (BSR) có một nguồn hàng giá thấp có thể mang lại lợi nhuận tiềm năng ghi nhận trong quý IV.

Mặt khác, chênh lệch giữa giá các sản phẩm hóa dầu và dầu thô có xu hướng gia tăng trong quý cuối năm, giá các sản phẩm lọc hóa dầu như xăng dầu, LPG, hạt nhựa đều có xu hướng tăng mạnh trong thời gian qua và nhanh hơn tốc độ tăng của giá dầu thô giúp công ty có thể cải thiện biên lợi nhuận.

Đồng thời, sản lượng BSR quý IV có thể tăng 44% so với quý III nhờ nhu cầu dồn nén và việc nới lỏng giãn cách giúp cản thiện nhu cầu tiêu thụ xăng dầu. Bên cạnh sự phục hồi từ nhu cầu nội địa, BSR cũng được hỗ trợ bởi chính sách của Chính phủ trong việc tăng cường quản lý hoạt động nhập khẩu xăng dầu, ưu tiên sử dụng nguồn cung nội địa thay cho hàng nhập khẩu.

Theo BCTC hợp nhất quý III, tại thời điểm 30/9, giá trị hàng tồn kho của Lọc hóa dầu Bình Sơn đạt 17.522 tỷ đồng, gấp đôi thời điểm đầu năm và tăng 56% so với cuối quý II.

Không chỉ doanh nghiệp sản xuất, doanh nghiệp kinh doanh xăng dầu cũng được kỳ vọng hưởng lợi khi tồn kho giá thấp lớn mà giá bán hiện tăng mạnh kèm nhu cầu hồi phục sau dịch.

Hàng tồn kho của Petrolimex (PLX) tại thời điểm cuối kỳ có giá trị 11.738 tỷ đồng, giảm nhẹ so với cuối quý II nhưng tăng 25% so với đầu năm. PV Oil (OIL) đạt 3.224 tỷ đồng, tăng 39% so với quý II và tăng 76% so với quý III.

Xét trong quý III, tuy chịu ảnh hưởng của dịch bệnh, đa phần các doanh nghiệp xăng dầu đều cải thiện đáng kể lợi nhuận so với cùng kỳ năm trước.

BSR lãi sau thuế cổ đông công ty mẹ 476 tỷ đồng quý III, gấp 2,8 lần cùng kỳ năm trước. Lũy kế 9 tháng lãi 4.021 tỷ đồng, cải thiện so với mức lỗ 4.063 tỷ cùng kỳ. Quý III, PV Oil lãi 43 tỷ đồng, cùng kỳ lỗ 24 tỷ đồng; lũy kế 9 tháng đạt 404 tỷ đồng.

Đặc biệt, Thương mại Dầu tư Dầu khí Nam Sông Hậu (PSH) ghi nhận lợi nhuận đột biến 151 tỷ đồng quý III, gấp nhiều lần con số 7,5 tỷ đồng quý III/2020; 9 tháng đạt 247 tỷ đồng, gấp 19 lần. Nguyên nhân được doanh nghiệp lý giải là giá dầu thế giới tăng liên tục và chi phí bán hàng giảm đáng kể. Không chỉ bán lẻ xăng dầu trên địa bàn đồng bằng sông Cửu Long, PSH còn có nhà máy lọc dầu Nam Sông Hậu Cái Răng công suất 700.000 lít/ngày.

Ngược lại, Petrolimex lãi ròng 76 tỷ đồng, giảm 91% so với quý III/2020 do sản lượng giảm, giá đầu vào không ổn định khiến biên lợi nhuận gộp giảm từ 11,2% xuống 5,8%. Lũy kế 9 tháng, lãi ròng đạt 2.235 tỷ đồng, gấp nhiều lần con số 37 tỷ cùng kỳ.

***Điểm tin doanh nghiệp 8-11: LSS, VND, GDT***

KDC mua đấu giá thành công hơn 44 triệu cp VOC, nâng tỷ lệ sở hữu lên trên 87%

Ngày 08/11, Sở Giao dịch Chứng khoán Hà Nội (HNX) đã tổ chức đấu giá hơn 44 triệu cp của Tổng Công ty Công Nghiệp Dầu Thực Vật Việt Nam – CTCP ( VOC) thuộc quyền sở hữu của Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC).

Đăng ký tham gia buổi đấu giá gồm 1 tổ chức và 1 cá nhân. Theo công bố vào ngày 02/11 thì CTCP Tập đoàn KIDO (KDC) chính là tổ chức tham gia đấu giá. Hiện, ông Trần Kim Thành – Chủ tịch HĐQT KDC đang đồng thời giữ chức vụ tương tự tại VOC.

Kết quả buổi đấu giá, toàn bộ hơn 44 triệu cp VOC được mang ra đấu giá đã thuộc về KDC với tổng giá trị đạt gần 1,256 tỷ đồng, tương ứng giá đấu thành công bình quân là 28,400 đồng/cp, thấp hơn giá chốt phiên 08/11 gần 24%.

Sau giao dịch, tỷ lệ sở hữu của KDC tại VOC được nâng từ 51% lên 87.29%. Mặt khác, SCIC chính thức không còn là cổ đông tại VOC.

Trong quý 3/2021, VOC ghi nhận doanh thu thuần đạt gần 328 tỷ đồng, giảm hơn 48% so với với cùng kỳ, chủ yếu do sản lượng tiêu thụ của nhóm thương mại sụt giảm mạnh. Lợi nhuận gộp theo đó giảm hơn 51%, còn gần 11 tỷ đồng đồng. Biên lãi gộp giảm từ 3.5% xuống còn 3.3%.

Doanh thu tài chính trong kỳ của VOC cũng sụt giảm mạnh gần 94%, còn gần 5 tỷ đồng, chủ yếu do Công ty không có thu nhập từ cổ tức đặc biệt của CTCP Dầu thực vật Tường An (HOSE: TAC).

Mặc dù các chi phí đều đã được tiết giảm nhưng VOC vẫn lỗ sau thuế hơn 1.5 tỷ đồng, trong khi cùng kỳ lãi gần 73 tỷ đồng.

POM: Ảnh hưởng Covid-19, Pomina báo lãi 9 tháng mới đạt 34% kế hoạch

Biên lãi gộp quý 3 chỉ vỏn vẹn 3,85% khiến lợi nhuận sau thuế của Pomina lao dốc 78% về còn hơn 3 tỷ đồng, 9 tháng mới thực hiện được 34% kế hoạch năm.

CTCP Thép Pomina (POM) vừa có giải trình về việc chậm nộp báo cáo tài chính hợp nhất quý 3/2021 do trong thời gian thực hiện giãn cách xã hội, một nhà máy của công ty nhân sự đã không cập nhật kịp thời BCTC.

Theo đó, trong quý 3/2021, doanh thu thuần hợp nhất của Pomina vẫn tăng 39% lên mức 3.104 tỷ đồng. Tuy nhiên tốc độ tăng của giá vốn mạnh hơn với 42% khi chiếm 2.984 tỷ đồng. Do đó, lợi nhuận gộp của Pomina giảm 14,5% về còn 119 tỷ đồng.

Tương ứng tỷ suất lãi gộp biên về còn 3,85% so mức 6,7% của cùng kỳ.

Mặc dù Pomina cố gắng cắt giảm các loại chi phí song với mức lỗ 1,7 tỷ từ hoạt động khác, trong khi cùng kỳ lãi khác hơn 21 tỷ đồng. Chính những điều này đã khiến lợi nhuận sau thuế của Pomina vỏn vẹn 3,5 tỷ đồng trong quý 3/2021, lao dốc 78% so cùng kỳ.

Lũy kế 9 tháng, doanh thu thuần vẫn tăng gần 32% lên con số gần 9.588 tỷ đồng. Do đó, lợi nhuận sau thuế đạt mức khả quan với gần 206 tỷ đồng, trong khi cùng kỳ âm 128 tỷ đồng.

Năm 2021, Pomina đặt kế hoạch doanh thu thuần 12.000 tỷ đồng, tăng 22%; lợi nhuận sau thuế 600 tỷ đồng, gấp gần 38 lần kết quả năm ngoái.

Như vậy, trong 9 tháng Pomina mới thực hiện được 80% về doanh thu và 34% về lợi nhuận.

Theo giải trình của Pomina, sở dĩ lợi nhuận kỳ này sụt giảm mạnh do tình hình dịch tại các tỉnh phía Nam là TPHCM, Bình Dương, Bà Rịa Vũng Tàu hết sức nghiêm trọng, thị trường trong nước tiêu thụ thép xây dựng của các tỉnh phía Nam hầu như dừng hẳn dẫn đến phải hạ giá bán, lãi gộp thấp. Đồng thời, các nhà máy sản xuất của công ty cũng hoàn toàn trực thuộc các tỉnh thành này, bắt buộc phải thực hiện 3 tại chỗ dẫn đến chi phí tăng cao trong cùng thời kỳ

Tại thời điểm 30/9/2021, tổng tài sản của Pomina tăng thêm hơn 2.500 tỷ lên 13.698 tỷ đồng. Trong đó lượng tiền mặt tăng vọt gấp 4,2 lần lên gần 395 tỷ đồng. Hàng tồn kho cũng tăng thêm hơn 1.400 tỷ lên 3.656 tỷ đồng.

Đáng nói, Pomina đầu tư góp vốn vào đơn vị khác 11,4 tỷ đồng nhưng cũng phải dự phòng với chính con số đó. Khoản đầu tư này chính là góp vốn vào CTCP Tân Thành Mỹ với hơn 1,14 triệu cổ phần, tương ứng 13,8% vốn.

Tại thời điểm cuối kỳ, Pomina vẫn tăng vay nợ tài chính mà không hề thuyên giảm, lên tới 7,311 tỷ đồng. Do đó chi phí lãi vay trong 9 tháng qua lên tới 259 tỷ đồng.