Theo báo cáo tài chính quý 1/2022 mới công bố, Digiworld (DGW) ghi nhận mức tăng trưởng cao, doanh thu 7.009 tỷ đồng, tăng trưởng 40% và ợi nhuận ròng đạt 211 tỷ đồng, tăng 97% so với cùng kỳ năm trước.

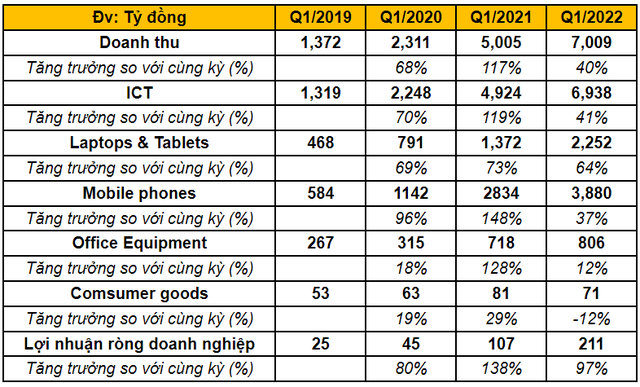

Cơ cấu doanh thu của công ty:

báo lãi quý 1 gần gấp đôi cùng kỳ 2021 - Ảnh 1.")

– Mảng Laptop & Tablets: Doanh thu đạt 2.252 tỷ đồng tăng trưởng 64% so với cùng kỳ, đạt 23% kế hoạch năm nhờ quý 1 là mùa lễ tết cùng sự cải thiện trong tâm lý chi tiêu và thu nhập người tiêu dùng. Tuy vậy, so với 02 quý gần nhất, mức tăng trưởng đã dần thu hẹp lại do lượng cầu cho thị trường đã tăng đột biến trong mùa dịch ở 6 tháng cuối năm 2021 nên mức doanh thu cho Laptop & Tablets dự kiến sẽ giảm về mức cân bằng hơn trong các quý tới bắt đầu từ Q1/2022.

– Mảng Mobile Phones: Doanh thu Q1/2022 đạt 3.880 tỷ đồng tăng trưởng 37% so với cùng kỳ, đạt 31% kế hoạch năm. Ngoài yếu tố mùa mua sắm và tâm lý tiêu dùng cải thiện, Q1/2022 lại vẫn là mùa cao điểm của các sản phẩm Iphone Apple, sự ra mắt của dòng Redmi Note 11, 11 Pro trong giữa quý tạo được ấn tượng tốt trên thị trường giúp mảng này vẫn ghi nhận tăng trưởng tốt trong Q1/2022. Thị phần Xiaomi ở Q1/2022 giữ vững vị trí thứ 3 đạt khoảng gần 12% tăng gần 2% so với cùng kỳ, trong khi thị phần Apple đạt gần 9,8% xấp xỉ cùng kỳ. Kết thúc Q1/2022, mảng này đạt 31% kế hoạch năm.

– Mảng Office Equipment: Doanh thu Q1/2022 đạt 806 tỷ đồng tăng trưởng 12% so với cùng kỳ. Giống với các sản phẩm ICT khác, nhu cầu của các mặt hàng IoT devices, thiết bị gia dụng tăng cao trong dịp lễ tết cùng thu nhập và tâm lý chi tiêu của người tiêu dùng được cải thiện giúp mảng này duy trì mức tăng trưởng tốt. Ngoài ra, trong Q2/2022, dự kiến DGW thực hiện kinh doanh thêm các mặt hàng thiết bị gia dụng của Whirlpool, Joyoung, mở rộng thêm danh mục sản phẩm ở Xiaomi, dự kiến sẽ giúp cải thiện tốt kinh doanh mảng này. Kết thúc Q1/2022, mảng này đạt 21% kế hoạch năm.

– Mảng Cosumer Goods: Tăng trưởng -12% so với cùng kỳ đạt 71 tỷ đông do mùa cao điểm chống dịch đã qua đi nên các sản phẩm chống dịch Covid – 19 DGW đã bổ sung vào phân khúc kinh doanh từ quý trước kinh doanh không tạo hiệu quả cao như trước, các mặt hàng FMCGs vẫn chưa tạo được nhiều đột phá trên các kênh bán hàng. Tuy nhiên, mảng này vẫn là một trong các mảng tiềm năng cho 5 năm sắp tới của DGW, trong năm 2022. DGW đang trong dự án xây dựng các điều kiện cần (giấy phép, hệ thống kho) để phục vụ cho mục tiêu trở thành top3 nhà phân phối dược phẩm hàng đầu Việt Nam trong bối cảnh sức khỏe trở thành mối quan tâm hàng đầu và Việt Nam chấp nhận sống chung với dịch trong xu hướng bình thường mới.

báo lãi quý 1 gần gấp đôi cùng kỳ 2021 - Ảnh 2.")

Về tồn kho, các chi phí vận chuyển tăng cao do chu kỳ “siêu hàng hóa” trên toàn thế giới và chính sách “zero – covid” của Trung Quốc khiến nguồn hàng có thể bị khan hiếm khiến công ty phải nhập trước lượng hàng lớn giúp giảm thiếu chi phí, khiến số ngày tồn kho của DGW tăng cao lên mức kỷ lục 44 ngày. Sau thời kỳ nới lỏng chính sách phải thu cho đại lý do ảnh hưởng từ dịch Covid – 19, Việt Nam bước vào giai đoạn bình thường mới trong quý 1/2022 giúp số ngày phải thu của DGW trở lại mức cân bằng, 23 – 25 ngày.

Việc nhập hàng nhiều nên khiến cho các khoản phải trả trong quý này của DGW cũng tăng cao thêm, điều này dẫn đến số ngày phải trả của DGW cũng tăng cao tương tự số ngày tồn kho, đạt 29 ngày trong quý này.

báo lãi quý 1 gần gấp đôi cùng kỳ 2021 - Ảnh 3.")

Việc thay đổi các chính sách vốn lưu động, đặc biệt là chính sách nhập hàng khiến cho dòng tiền tập trung chủ yếu vào vốn lưu động dẫn đến khoảng âm CFO kỷ lục -1.828 tỷ đồng. Các khoản tiền & tương đương tiền đạt 537 tỷ đồng, giảm 35% so với cùng kỳ do khoản âm lớn từ dòng tiền kinh doanh tác động lên mức tiền & tương đương tiền cuối quý.

Ở Q1/2022, tỷ lệ nợ vay/vốn chủ sở hữu của DGW tăng mạnh lên 0,99 do tăng vay nợ ngắn hạn tài trợ cho nhu cầu nhập hàng trong Q1/2021, do đó, CFF cũng tăng lên tương ứng đạt 865 tỷ đồng trong quý.

báo lãi quý 1 gần gấp đôi cùng kỳ 2021 - Ảnh 4.")