Trong những ngày gần đây, tình trạng hỗn loạn thiếu hụt năng lượng đã đẩy giá dầu ở Mỹ lên trên 80 USD/thùng, mức cao nhất kể từ cuối năm 2014. Giá khí đốt tự nhiên ở châu Âu đã tăng gấp ba lần trong năm nay. Nhu cầu về than, được cho là trên đống xỉ của lịch sử, đã tăng mạnh. Giám đốc điều hành của một công ty kinh doanh hàng hóa cho biết ông đến văn phòng lúc 5 giờ sáng để nhận tin tức mới nhất về tình trạng mất điện ở một quốc gia châu Á này hay quốc gia khác. Và mùa đông, với nhu cầu sưởi ấm, vẫn chưa đến Bắc bán cầu.

Một vài năm trước, các nhà sản xuất nhiên liệu hóa thạch sẽ phản ứng với tín hiệu giá như vậy bằng cách tăng nhanh sản lượng và đầu tư. Vào năm 2014, với giá dầu thô trên 100 USD/thùng, Royal Dutch Shell, một siêu công ty ở châu Âu, đã đầu tư hơn 30 tỷ USD vốn đầu tư vào các dự án dầu khí thượng nguồn. Sau đó, nó đã kiếm được 53 tỷ đô la vào BG Group, một đối thủ của Anh, trở thành nhà sản xuất khí đốt tự nhiên hóa lỏng (hay khí thiên nhiên hóa lỏng) (LNG – Liquefied Natural Gas) lớn nhất thế giới.

Không phải lúc này. Biến đổi khí hậu đã dẫn đến áp lực chưa từng có đối với các công ty dầu khí, đặc biệt là các công ty châu Âu, phải chuyển hướng khỏi nhiên liệu hóa thạch. Là một phần trong sự thay đổi dài hạn của Shell đối với các thị trường năng lượng và khí carbon thấp hơn, chi tiêu vốn đầu tư của hãng trong năm nay đã giảm xuống còn khoảng 8 tỷ USD. Tháng trước, nó đã bán tài sản đá phiến được đánh giá cao một thời của mình ở lưu vực Permian ở Texas cho một đối thủ người Mỹ, ConocoPhillips, với giá 9,5 tỷ đô la. Nó đang rút khỏi các hoạt động trên đất liền ở Nigeria, quốc gia mà nó đặt chân lần đầu tiên vào năm 1936. Gần đây nó cho biết sẽ giảm sản lượng khai thác dầu khoảng 1-2% mỗi năm cho đến năm 2030. Khi được hỏi giá năng lượng tăng đột biến có ý nghĩa như thế nào đối với đầu tư, Wael Sawan, người đứng đầu bộ phận sản xuất dầu và khí đốt thượng nguồn của nó thì thẳng thừng. “Theo quan điểm của tôi, điều đó chẳng có nghĩa lý gì,” anh nói.

Quan điểm này phổ biến trong hầu hết các ngành công nghiệp dầu mỏ. Tại châu Âu, các công ty dầu khí niêm yết đang chịu áp lực từ các nhà đầu tư, chủ yếu vì lý do môi trường, phải ngừng khoan các giếng mới. Philip Whittaker của BCG, một công ty tư vấn. Ở Mỹ, các công ty đá phiến được giao dịch công khai, vốn đã từng quá háo hức “phá giá” bất cứ khi nào giá dầu tăng vọt, giờ đây đang nằm dưới sự chỉ đạo của các cổ đông, những người muốn lợi nhuận được trả lại thông qua cổ tức và mua lại chứ không phải đổ xuống đất.

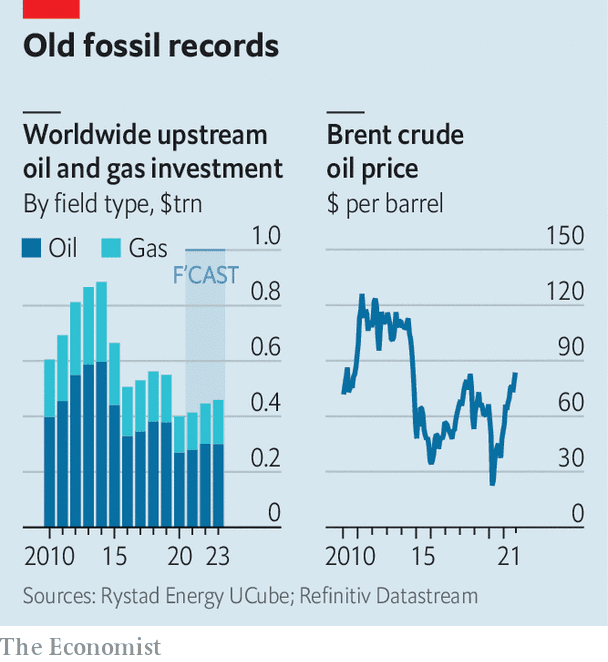

Các công ty dầu khí quốc doanh cũng đang bị hạn chế về ngân sách, một phần do đại dịch covid-19. Chỉ một số, chẳng hạn như Saudi Aramco và Công ty Dầu mỏ Quốc gia Abu Dhabi (ADNOC) đang mở rộng sản xuất. Kết quả là sự sụt giảm đầu tư vào khai thác và khai thác dầu khí trên toàn thế giới, từ trên 800 tỷ đô la năm 2014 xuống chỉ còn khoảng 400 tỷ đô la, nơi dự kiến sẽ ở lại (xem biểu đồ).

Triển vọng năng lượng sạch

Trong khi đó, nhu cầu đã trở lại với sức nổi bất ngờ khi đại dịch lắng bớt. Theo Goehring & Rozencwajg, một công ty đầu tư hàng hóa, lần đầu tiên thị trường dầu có thể nhanh chóng đạt đến điểm thiếu công suất dự phòng. Đó có thể chỉ là một trạng thái tạm thời của công việc; Aramco và ADNOC có thể phản hồi nhanh chóng. Nhưng tạm thời ít nhất nó sẽ đẩy giá dầu thô lên cao hơn, gây thêm căng thẳng cho các nền kinh tế vốn đang phải chịu chi phí tăng cao về khí đốt tự nhiên cho gia đình và các hoạt động sử dụng nhiều năng lượng, từ sản xuất thép và sản xuất phân bón đến thổi thủy tinh cho các chai rượu.

Từ quan điểm môi trường, giá cao hơn có thể được hoan nghênh nếu chúng làm giảm nhu cầu về nhiên liệu hóa thạch, đặc biệt là trong trường hợp không áp dụng thuế carbon toàn cầu. Trong “Triển vọng Năng lượng Thế giới”, được xuất bản vào ngày 13/10, Cơ quan Năng lượng Quốc tế (IEA), một nhà dự báo năng lượng, nói rằng sự phục hồi tiêu thụ nhiên liệu hóa thạch trong năm nay có thể gây ra mức tăng tuyệt đối lớn thứ hai trong lượng khí thải carbon-dioxide từ trước đến nay. Để đạt được mục tiêu phát thải “bằng không” vào năm 2050, IEA cho biết không cần đầu tư vào các dự án dầu khí mới sau năm 2021. Thay vào đó, nó kêu gọi tăng gấp ba lần đầu tư vào năng lượng sạch vào năm 2030.

IEA lập luận rằng không cần các dự án khí đốt tự nhiên mới, ít bụi hơn các hydrocacbon khác, một phần là do đầu tư vào các nhiên liệu phát thải thấp, chẳng hạn như hydro. Tuy nhiên, nó thừa nhận, đây là “đi chệch hướng”. Điều này cho thấy nguy cơ xử lý tất cả nhiên liệu hóa thạch, mỗi nhiên liệu đều chịu trách nhiệm cho việc phát thải carbon, là thủ phạm như nhau. Giảm nguồn cung cấp khí đốt tự nhiên mà không có dự phòng có thể phản tác dụng.

Thứ nhất, khí đốt hiện đang là nguồn thay thế chính cho nhiệt điện ở các nước như Trung Quốc và Ấn Độ, những nước muốn giảm lượng khí thải liên quan đến điện của họ. Bernstein, một công ty đầu tư, dự đoán hàng nhập khẩu LNG của Trung Quốc gần như có thể tăng gấp đôi vào năm 2030, trở thành người mua lớn nhất thế giới. Trong trường hợp không có đầu tư vào các dự án mới, Bernstein kỳ vọng toàn cầu LNG khả năng thiếu 14% so với nhu cầu vào thời điểm đó. Điều đó sẽ cản trở châu Á thoát khỏi than đá.

Hơn nữa, khí tự nhiên đóng một chức năng quan trọng trong việc duy trì sự ổn định của lưới điện, đặc biệt là ở những nơi phụ thuộc không liên tục vào gió và năng lượng mặt trời (ít nhất là cho đến khi các lưới điện trên thế giới trở nên kết nối với nhau hơn). Ở những thị trường như vậy, chi phí cận biên của khí tự nhiên thường định giá điện, ngay cả khi hầu hết điện đến từ năng lượng tái tạo với chi phí cận biên bằng không. Giá gas càng cao thì tiền điện càng tăng. Điều này có thể làm giảm sự ủng hộ phổ biến đối với nguồn điện sạch.

Liệu nguồn cung mới sẽ được cung cấp hay không vẫn đang được thông báo. Như ông chủ của một nhà kinh doanh hàng hóa khác nhận xét, “bởi vì khí tự nhiên đã được đưa vào cột nhiên liệu bẩn, nên không ai đầu tư.” Đối với các siêu giám đốc khu vực tư nhân, vấn đề là tất cả họ đều ít nhiều phân chia đồng đều giữa sản xuất dầu và khí tự nhiên. Bởi vì cả hai thường đi ra khỏi mặt đất cùng nhau, hai loại nhiên liệu có xu hướng gắn liền với nhau trong tâm trí của các nhà đầu tư. Thật là bực bội. “Đó là một quan điểm vô cùng viển vông rằng chúng ta kết hợp dầu cùng với khí đốt,” một giám đốc điều hành cấp cao cho biết. Tuy nhiên, công ty của ông dường như không có khả năng thách thức các nhà đầu tư bằng cách tăng đáng kể sản lượng khí đốt.

Một giám đốc điều hành của một công ty dầu lớn khác cho biết giá cao hơn có thể tạo thêm áp lực đầu tư nhiều hơn một chút – nhưng không được đi chệch khỏi các cam kết lâu dài về khí hậu. Thay vào đó, ông nói rằng khoản đầu tư mới có thể đến từ hai nguồn vốn không chịu áp lực của dư luận: các công ty dầu khí nhà nước và các công ty tư nhân. Giám đốc điều hành lưu ý rằng phần lớn sự gia tăng số lượng giàn khoan trong lưu vực Permian gần đây đến từ các loại frackers không được niêm yết, thay vì được giao dịch công khai. Một số người so sánh điều này với chiến lợi phẩm trong thời đại bị cấm. Giá dầu khí càng cao thì càng có nhiều ưu đãi để sản xuất chúng. Với điều kiện, điều này xảy ra ngoài tầm mắt của công chúng.

Chú thích của ViMoney: Big Oil là tên được sử dụng để mô tả sáu hoặc bảy công ty dầu khí được giao dịch công khai lớn nhất thế giới, còn được gọi là supermajors. Thuật ngữ này nhấn mạnh sức mạnh kinh tế và ảnh hưởng của họ đối với chính trị, đặc biệt là ở Hoa Kỳ. Big Oil thường gắn liền với vận động hành lang nhiên liệu hóa thạch và cũng được sử dụng để chỉ toàn bộ ngành công nghiệp. Các siêu major có thể kể đến: BP, Chevron, Eni, ExxonMobil, Royal Dutch Shell, TotalEnergies và ConocoPhillips.

Nguồn: The Economist