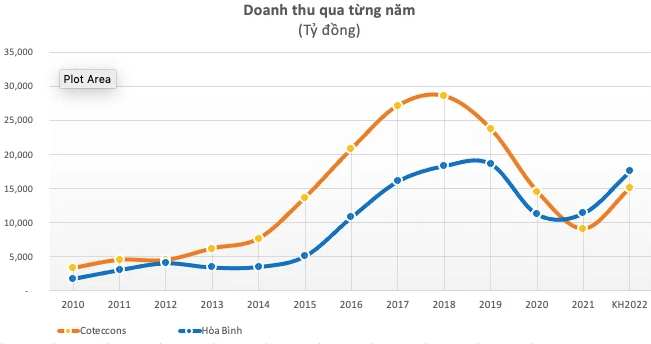

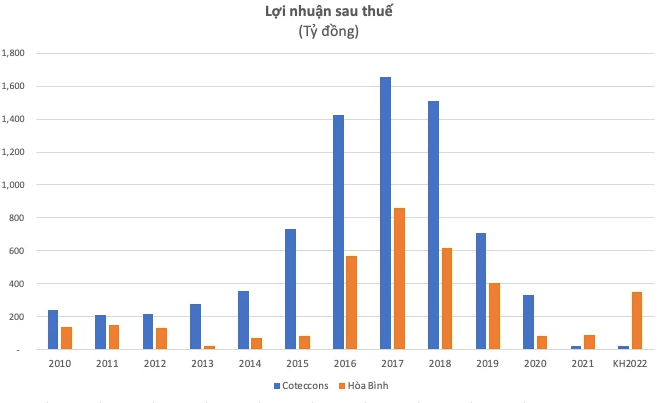

Trong mỗi giai đoạn, với những câu chuyện và định hướng khác nhau, ngành xây dựng đang chứng kiến một bức tranh trái chiều giữa hai “ông lớn”: Hoà Bình (HBC) đặt tham vọng mới sau khi đạt đỉnh vào năm 2021, trong khi Coteccons (CTD) tiếp tục tái cấu trúc và hạ kế hoạch lợi nhuận về mức thấp nhất lịch sử.

Tiêu điểm năm 2022 chính là đầu tư công – hiện đang là lĩnh vực được dành sự quan tâm đặc biệt và được Chính phủ tập trung nguồn lực cho các dự án hạ tầng nhằm kích thích tăng trưởng và hỗ trợ phục hồi kinh tế. Kế hoạch vốn đầu tư công năm 2022 của Bộ GTVT dự kiến là 50.000 tỷ đồng. Quốc hội đã thông qua gói kích thích kinh tế trị giá 347.000 tỷ đồng, trong đó nguồn vốn thực hiện nhóm giải pháp phát triển kết cấu hạ tầng lên tới 113.850 tỷ, tập trung vào phát triển 13 dự án giao thông quan trọng (dự kiến 103.164 tỷ).

Với lợi thế này, nhóm cổ phiếu xây dựng sẽ có nhiều triển vọng trong năm 2022 khi được hưởng lợi trực tiếp từ làn sóng đầu tư công của Chính phủ, hoặc gián tiếp từ tác động lan tỏa của chính sách này.

Tham vọng mới của HBC với kế hoạch lợi nhuận cao kỷ lục

HBC dự tăng tỷ trọng mảng công nghiệp lên 20% tổng doanh thu trong năm 2022 để đón đầu cơ hội. Ông Lê Viết Hải, đại diện công ty chia sẻ: “Nói về làn sóng đầu tư công hiện nay thì đa số tập trung ở mảng hạ tầng, công nghiệp dân dụng. Trong đó, tại mảng hạ tầng thì HBC có đầu tư vào Công ty 479, tạo nên lợi thế trong lĩnh vực hạ tầng, cụ thể là xây dựng cầu cảng. Với sự kết hợp kinh nghiệm, hệ thống quản lý, cả văn hoá doanh nghiệp HBC đưa vào thì 479 có sự tăng trưởng rất mạnh: năm 2020 chỉ đạt 200 tỷ sản lượng, thì năm nay tăng lên 800 tỷ. Tôi tin sắp tới HBC có thể tham gia được nhiều công trình hạ tầng theo kế hoạch khôi phục kinh tế sau đại dịch, đẩy mạnh đầu tư công của Chính phủ”.

Với mảng công nghiệp, HBC đặt chỉ tiêu khá cao tới 20% tổng doanh thu trong năm 2022, bao gồm kỳ vọng sau đại dịch có làn sóng chuyển dịch làn sóng công nghiệp sang Việt Nam. Cũng theo vị này, thời gian qua HBC được mời đấu thầu nhiều dự án tốt trong lĩnh vực này.

Năm 2022, công ty kỳ vọng đạt 17.500 đồng tổng doanh thu, 350 tỷ đồng lợi nhuận sau thuế; tăng lần lượt 54% và 261% so với năm 2021. Việc giảm đáng kể cơ cấu nợ đã giúp Công ty cải thiện đáng kể hiệu suất sinh lời. Trong năm, HĐQT sẽ tiếp tục huy động vốn (từ phát hành) để giảm nợ.

Coteccons hạ kế hoạch lợi nhuận thấp nhất lịch sử

Trong khi đó, Coteccons (CTD) lại cho biết năm 2022 kế hoạch của Công ty vẫn tập trung chủ yếu và xây dựng dân dụng. Còn với mảng đầu tư công CTD chỉ mới bắt đầu tham gia và xúc tiến.

Ông Bolat Duisenov, người đứng đầu doanh nghiệp vẫn đánh giá cao tiềm năng mảng này: “Giá trị đầu tư công rất lớn từ 5 – 7 tỷ USD, cách làm việc của phía Nhà nước cũng đã cởi mở hơn nhiều. Và CTD xem đây là một trong những định hướng sẽ tham gia, nhưng hướng vào các công trình mang tính trọng điểm như trung tâm dữ liệu, nhà ga sân bay, cao ốc văn phòng…”.

Tuy nhiên với những biến động về đội ngũ lãnh đạo cấp cao, tín hiệu tốt có thể đến Quý IV/2022 mới bắt đầu quay trở lại với CTD khi Công ty trúng thầu trở lại 40 dự án với giá trị 25.000 tỷ đồng.

CTD cũng đang tiếp tục tái cơ cấu cho chiến lược 5 năm tới: Không chỉ là nhà thầu thông thường mà muốn là đối tác tư vấn toàn diện về tài chính, thiết kế, marketing, giải pháp năng lượng, quản lý tiện ích. Năm 2022 sẽ là năm để CTD hướng tới chiến lược phát triển 5 năm (2021-2025) với mục tiêu doanh thu 3 tỷ USD. Công ty nhấn mạnh chủ trương không hạ giá để lấy thầu, tương ứng dù doanh thu kế hoạch tăng 65% lên 15.010 tỷ, LNST lại giảm xuống còn 20 tỷ đồng.

Riêng mảng xây dựng dân dụng, nhiều đánh giá chuyên gia cho rằng thị trường bất động sản nhà ở sẽ phục hồi từ 2022, dựa trên 3 yếu tố:

– Nhu cầu bất động sản năm sau sẽ được thúc đẩy bởi thị trường phục hồi trên diện rộng;

– Lãi suất vay mua nhà thấp hỗ trợ quyết định mua nhà;

– Và nguồn cung mới hồi phục ấn tượng nhờ nới lỏng pháp lý. Nguồn cung căn hộ mới tại Tp.HCM và Hà Nội đã chạm đáy trong năm 2021 và phục hồi mạnh mẽ lần lượt 70% và 40% so với cùng kỳ trong năm 2022.

Do đó, phía công ty cho biết, kỳ vọng giá trị hợp đồng ký mới của các doanh nghiệp xây dựng dân dụng sẽ tăng trưởng mạnh mẽ trong giai đoạn 2022-2023.

Ngược lại, vẫn có nhiều rủi ro cần chú trọng, đơn cử lạm phát cao có thể dẫn đến lãi suất cho vay tăng, qua đó ảnh hưởng đến lợi nhuận của chủ đầu tư bất động sản và thu nhập của người mua nhà. Không chỉ vậy, điều này có thể tác động đến tiến độ mở bán của các chủ đầu tư dự án, đồng thời ảnh hưởng tình hình ký mới của các công ty xây dựng.

Mặt khác, thông tư 16/2021/TT-NHNN vừa công bố có thể ảnh hưởng đến thị trường bất động sản. Cụ thể, các tổ chức tín dụng sẽ không được mua trái phiếu doanh nghiệp phát hành với mục đích tái cơ cấu nợ, góp vốn/mua cổ phần tại các doanh nghiệp khác cũng như tăng vốn chủ sở hữu của các doanh nghiệp phát hành. Điều này có thể có tác động ngắn hạn đến các chủ đầu tư có dòng tiền kém.