Hợp đồng bảo hiểm không chỉ là trách nhiệm của người bán, mà còn là trách nhiệm của người mua. Do đó, trước khi đặt bút ký, người mua cần tìm hiểu kỹ một số vấn đề trong hợp đồng bảo hiểm.

Nhiều khách hàng chỉ nghe nhân viên bảo hiểm tư vấn xong, “hợp tai” là đặt bút ký liền mà không xem lại hợp đồng bảo hiểm. Cũng dễ hiểu, bởi cuốn hợp đồng bảo hiểm dầy cộp, hàng trăm trang giấy, mỗi mặt đều kín chữ nên khiến nhiều người có tâm lý không muốn đọc. Chính điều này khiến cho họ gặp không ít rắc rối sau này.

Với cuốn hợp đồng bảo hiểm dầy cả trăm trang, khách hàng nên để ý đến những phần nội dung nào? Cùng Vimoney điểm danh nhé.

Quy tắc và điều khoản trong hợp đồng bảo hiểm

Đây là những thông tin quy định các nội dung liên quan đến sản phẩm bảo hiểm mà mỗi người tham gia. Nói cách khác, nó chi phối quyền lợi, nghĩa vụ giữa công ty bảo hiểm và người được bảo hiểm. Do vậy, khách hàng cần lưu ý một số điều khoản quan trọng.

- Ngày hiệu lực hợp đồng: Ngày mà hợp đồng bảo hiểm có hiệu lực. Theo đó, Công ty bảo hiểm sẽ cam kết chi trả đủ quyền lợi bảo hiểm kể từ ngày này.

- Thời gian chờ bảo hiểm: Khoảng thời gian khách hàng dù đã mua bảo hiểm nhưng chưa được đảm bảo quyền lợi bảo hiểm, kể cả nếu phát sinh rủi ro. Thời gian chờ đối với mỗi loại bảo hiểm là khác nhau. Thông thường, theo quy định, chỉ có tai nạn là được bảo hiểm ngay khi hợp đồng có hiệu lực. Còn các loại rủi ro khác sẽ đều có thời gian chờ khác nhau. Được biết, thời gian chờ được xác lập để trách xảy ra trường hợp tham gia bảo hiểm khi đang đau bệnh.

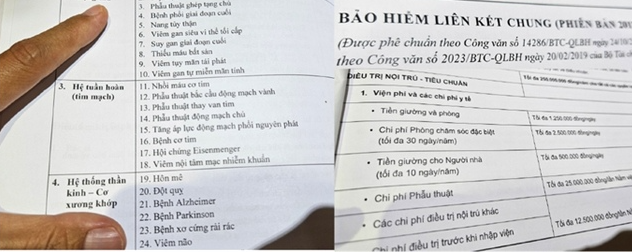

- Mục loại trừ bảo hiểm: Nói cách khác, điều khoản này quy định các rủi ro không được công ty bảo hiểm chi trả quyền lợi. Theo đó, các hãng bảo hiểm thường loại trừ những rủi ro liên quan đến vi phạm pháp luật hoặc một số bệnh lý nhất định. Mục đích của nó là hạn chế hành vi trục lợi bảo hiểm. Hãy để ý ở cuối hợp đồng hoặc sau phần quyền lợi chính, các điều khoản loại trừ thường nằm ở đó.

- Phần quy tắc và điều khoản: Công ty bảo hiểm sẽ giải thích các thuật ngữ được sử dụng trong hợp đồng, quy định về việc đóng phí, thông tin về quỹ đầu tư cũng như lãi suất, quy định về chấm dứt hợp đồng/khôi phục hiệu lực hợp đồng, thủ tục giải quyết quyền lợi bảo hiểm…

Chi phí và phân bổ dòng tiền trong hợp đồng bảo hiểm

Điều khoản hợp đồng bảo hiểm sẽ nêu đầy đủ các loại phí bảo hiểm. Trong đó, hợp đồng ghi nhận phí bảo hiểm cơ bản – khoản đóng cho sản phẩm chính. Ngoài ra, khoản phí bảo hiểm bổ trợ là khoản đóng cho các sản phẩm mua kèm sản phẩm chính.

Phí cơ bản theo nguyên tắc sẽ được phân bổ vào tài khoản của người mua bảo hiểm, sau khi đã trừ đi phí ban đầu (còn gọi là phí tham gia – các loại phí để phát hành hợp đồng, gồm kiểm tra y tế, thẩm định hợp đồng và các nghiệp vụ khác.

Quy định trích phí bảo hiểm cho phí ban đầu là bao nhiêu sẽ tùy thuộc vào quy định của mỗi công ty và mỗi sản phẩm. Nhưng thông thường, phí ban đầu sẽ càng giảm và số tiền phân bổ vào tài khoản để mang đi đầu tư cho khách hàng càng cao khi tham gia bảo hiểm càng lâu.

Câu chuyện nhiều người kết thúc hợp đồng trước hạn quá sớm dẫn đến tình trạng gần như “mất trắng” gây nhiều bức xúc. Trên thực tế, khách hàng đã không hiểu rõ rằng, những năm đầu tham gia, hầu hết phí bảo hiểm được chuyển thành phí ban đầu.

Chúng tôi có thể minh họa bằng một ví dụ cho dễ hiểu như sau: Chị Nguyễn Thị T. mua một hợp đồng bảo hiểm của công ty A với thời hạn hợp đồng 45 năm, chi phí hàng năm phải đóng là 20 triệu đồng. Theo quy định của hợp đồng, chi phí ban đầu của năm đầu tiên là 90% số phí cơ bản, sẽ giảm dần và đến năm thứ 5 trở đi, mức phí này cố định là 1,5%.

Trên thực tế, khách hàng nên hiểu theo hướng, bảo hiểm là hình thức phòng rủi ro xảy đến trong tương lai, không phải sản phẩm sinh lợi tối ưu. Câu chuyện sẽ rẽ hướng tiêu cực nếu khách hàng nói rằng mình “mất trắng”. Bởi sở hữu hợp đồng bảo hiểm, người tham gia đã “mua” được những quyền lợi bồi thường khi chẳng may gặp rủi ro, tàn tật hay bệnh nặng.

Bảng minh họa quyền lợi trong hợp đồng bảo hiểm

Bảng minh họa quyền lợi bảo hiểm sẽ được xuất hiện trong hợp đồng để khách hàng có cái nhìn tổng quan về quyền lợi của mình. Theo đó, bảng minh họa này thường chia làm thành quyền lợi đảm bảo và quyền lợi không đảm bảo.

Theo đó, quyền lợi đảm bảo được hiểu là những quyền lợi của người mua, được công ty cam kết chi trả đúng số tiền giống như bảng minh họa. Quyền lợi này thường áp dụng cho rủi ro tử vong, thương tật toàn bộ, bệnh lý nghiêm trọng. T

Còn quyền lợi không đảm bảo thường chỉ mang tính chất minh họa bởi còn phụ thuộc vào kết quả kinh doanh, đầu tư của công ty bảo hiểm. Nó thường áp dụng với quyền lợi đầu tư, giá trị hoàn lại hay bảo tức định kỳ.

Tiếp tục với ví dụ về vị khách bên trên: Chị Nguyễn Thị T. (25 tuổi) mua một hợp đồng bảo hiểm của công ty A với thời hạn hợp đồng 45 năm, chi phí hàng năm phải đóng là 20 triệu đồng. Chị T. sẽ được thưởng tiền duy trì hợp đồng vào năm thứ 10,15, 20 tham gia.

Bảng minh họa quyền lợi của chị T. có thể là từ nay đến khi chị T. 70 tuổi, chị sẽ được bồi thường 1 tỷ đồng nếu tử vong/tàn tận toàn bộ và vĩnh viễn; được bồi thường 2 tỷ đồng nếu tử vong do tai nạn; được bồi thường 250 triệu nếu mắc ung thư.

Đến năm 65 tuổi, chị T. chắc chắn nhận được về một số tiền theo quy định của hợp đồng. Chưa kể, nếu công ty làm ăn được trong quá trình chị T. tham gia đóng bảo hiểm, được công ty áp dụng mức lãi suất 5%/năm thì chị T. có tể nhận số tiền lớn hơn rất nhiều. Tuy nhiên, đây chỉ là số tiền kỳ vọng, không có giá trị nếu chị T. yêu cầu công ty bảo hiểm trả đúng khi kết thúc hợp đồng.

Ở bảng minh họa quyền lợi, khách hàng chỉ cần tìm hiểu kỹ quyền lợi của bản thân khi mua bảo hiểm. Đối với quyền lợi không đảm bảo, người mua chỉ cần tham khảo, không cần để ý rồi kỳ vọng quá nhiều.