Đàn kỳ lân của thế giới đang sinh sôi giống như những chú thỏ. Số lượng các công ty như vậy đã tăng từ12 vào 8 năm trước lên hơn 750, trị giá tổng cộng 2,4 triệu đô la. Trong 6 tháng đầu năm 2021, các công ty khởi nghiệp công nghệ đã huy động được gần 300 tỷ đô la trên toàn cầu, gần bằng trong cả năm 2020. Số tiền đó đã giúp thêm 136 kỳ lân mới chỉ tính riêng từ tháng 4 đến tháng 6, một kỷ lục hàng quý, theo nhà cung cấp dữ liệu CB Insight. So với cùng kỳ năm ngoái, số vòng tài trợ trên 100 tỷ đô la đã tăng gấp ba lần, lên 390. Điều này đã giúp “vỗ béo” các thành viên lớn tuổi hơn trong đàn: tất cả ngoại trừ 4 trong số 34 thành viên hiện được định giá từ 10 tỷ đô la trở lên đã nhận được mới đầu tư kể từ đầu năm 2020.

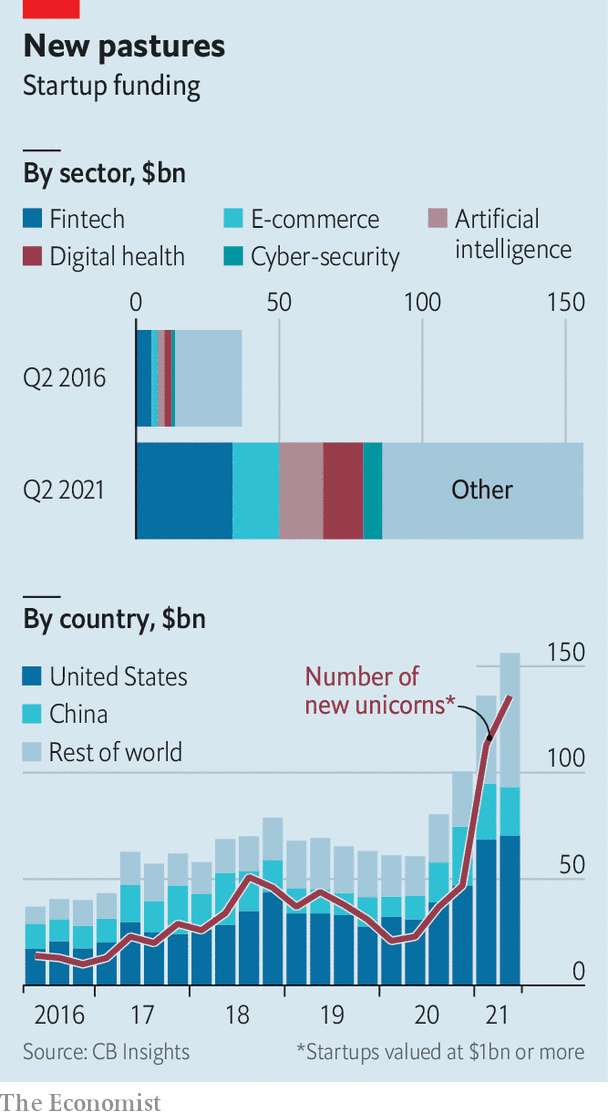

Những đứa con cưng công nghệ mới nhất không còn là thị trường chủ yếu để kết hợp dịch vụ với người tiêu dùng như của Uber. Thay vào đó, họ cung cấp hoặc đang phát triển các sản phẩm tinh vi, thường ở các thị trường ngách hơn. Khoảng 25% số tiền tài trợ trong quý II được chuyển đến các công ty tài chính-công nghệ, trong đó nhiều khoản cũng chảy vào trí tuệ nhân tạo, sức khỏe kỹ thuật số và an ninh mạng (xem biểu đồ).

Những người nhận được sự hào phóng của các nhà đầu tư cũng ngày càng trở nên nhiều hơn trên toàn cầu. Mặc dù các công ty khởi nghiệp của Mỹ và Trung Quốc tiếp tục đứng đầu bảng huy động vốn, thị phần từ bên ngoài hai thị trường lớn nhất đã tăng từ khoảng 25% trong năm 2016 lên 40% trong quý vừa qua. Vào tháng 7, Flipkart, một công ty thương mại điện tử Ấn Độ, đã huy động được 3,6 tỷ đô la trong một vòng gọi vốn trị giá 38 tỷ đô la. Grab, đang cạnh tranh để trở thành “câu trả lời” của Đông Nam Á hướng tới các siêu ứng dụng của Trung Quốc, hy vọng sẽ ra mắt công chúng ở New York trong năm nay với mức định giá 40 tỷ USD.

Dòng tiền có thể được giải thích bởi hai yếu tố. Đầu tiên là đợt thoái vốn của các quỹ đầu tư mạo hiểm vào các công ty khởi nghiệp giai đoạn sớm. Những cổ phần này tạo ra lượng đô la cao nhất từ các nhà đầu tư khi tiếp xúc với làn sóng số hóa trong kỷ nguyên đại dịch. Số lượt thoái, thông qua danh sách công khai và mua lại, tăng hơn gấp đôi trên toàn cầu hàng năm, lên gần 3.000. Số tiền thu được đang chuyển trở lại thành nguồn vốn đầu tư mới của các VC, cho đến nay đã huy động được 74 tỷ đô la chỉ riêng ở Mỹ, gần bằng một nửa thời gian kỷ lục 81 tỷ đô la vào năm 2020. Các nhà đầu tư mạo hiểm không thể giải ngân đủ nhanh. Trong ba tháng tính đến tháng Sáu, Tiger Global, một công ty đầu tư đặc biệt năng nổ ở New York, đã thực hiện trung bình 1,3 giao dịch mỗi ngày làm việc.

Lý do thứ hai khiến định giá cổ phiếu tăng vọt là do các nhà đầu tư cạnh tranh nhiều hơn. Những người tương đối mới tham gia vào đầu tư công nghệ, chẳng hạn như quỹ hưu trí, quỹ tài sản có chủ quyền và văn phòng gia đình, đang lấn sân sang các thị trường tư nhân từng bị thống trị bởi các quỹ đầu tư mạo hiểmtừ Sand Hill Road ở Palo Alto. Trong quý vừa qua, các nhà đầu tư “phi truyền thống” ở Mỹ đã tham gia vào gần 1.800 thương vụ cùng nhau huy động được 57 tỷ đô la. Nhiều người có thể đã được khuyến khích bởi sự thành công của các cuộc tìm kiếm trước đó bởi những người thợ lặn từ bên ngoài thế giới. PitchBook, một công ty dữ liệu khác, cho biết lợi nhuận hàng năm của họ từ các khoản đầu tư đã thoát trong vòng tài trợ đầu tiên đã đạt trung bình 30% trong thập kỷ qua. Con số này cao hơn gấp đôi so với 10-15% đối với cựu chiến binh VC.

Chuỗi chiến thắng này có thể kết thúc trong nước mắt. Đó là những gì đã xảy ra cách đây hai năm, khi các công ty được đánh giá cao với mô hình kinh doanh lung lay hoặc thất bại sau các đợt chào bán lần đầu ra công chúng (như Uber và Lyft, hai đối thủ gọi xe) hoặc không bao giờ tiến xa được (WeWork, một công ty cho thuê văn phòng nổi lên đã bị bỏ lại sau khi các nhà đầu tư trở nên lạnh nhạt). Nhiều kỳ lân niêm yết gần đây tiếp tục thua lỗ. Dựa theo tính toán của The Economist, những công ty được niêm yết công khai vào năm 2021 đã lỗ tổng cộng 25 tỷ đô la trong năm tài chính gần nhất của họ.

Việc đánh giá xem những thứ còn lại có đáng được định giá cao hơn hay không có vẻ khó hơn bao giờ hết. Giống như những người tiền nhiệm, họ không tiết lộ kết quả tài chính. Đồng thời, việc suy luận từ các kỳ lân trước đó, có xu hướng theo đuổi tăng trưởng bằng mọi giá trong các thị trường phải giành giật, trong khi ngày nay, start-up thường nhắm đến việc thu được lợi nhuận tốt bằng cách bán công nghệ thực sự độc đáo. Đây có thể là một chiến lược bền vững hơn — nếu công nghệ hoạt động. Nhưng những người không phải là chuyên gia sẽ khó đánh giá hơn, đặc biệt là dựa trên những gì thường ít hơn một nguyên mẫu. Nikola và Lordstown, hai công ty xe điện niêm yết vào năm 2020 thông qua việc sáp nhập ngược lại với các công ty mua lại có mục đích đặc biệt (SPACs), đang bị chính quyền Mỹ điều tra về cáo buộc phóng đại khả năng tồn tại của công nghệ của họ.

Một rủi ro khác đến từ chính trị. Các nhà chức trách trên khắp thế giới đang ngày càng cảnh giác hơn khi để các công ty công nghệ phát triển quá lớn hoặc tham gia vào các thị trường được quản lý như tài chính hoặc chăm sóc sức khỏe. Là một phần của chiến dịch đàn áp rộng lớn hơn đối với các công ty công nghệ lớn, chính phủ Trung Quốc gần đây đã phá hoại hoạt động của Didi, bằng cách cấm ứng dụng của họ khỏi các cửa hàng ứng dụng Trung Quốc vài ngày sau khi công ty này phát hành lần đầu ra công chúng trị giá 68 tỷ USD ở New York, rõ ràng là do lạm dụng dữ liệu của người dùng. Những động thái như vậy đã làm nguội đi sự thèm muốn của các nhà đầu tư đối với các công ty khởi nghiệp Trung Quốc, vốn đã thực sự giảm trong hai quý vừa qua. Ở Mỹ, Ủy ban Chứng khoán và Giao dịch đang bắt đầu xem xét kỹ lưỡng việc sử dụng tiền điện tử. Nhiều sàn giao dịch tiền điện tử khiến các nhà đầu tư phải chạy đua trong cơn sốt bitcoin năm ngoái. Hiện vốn hóa thị trường của Coinbase, một trong những sàn lớn nhất, đã giảm một nửa, tương đương 56 tỷ USD, kể từ khi đạt đỉnh sau khi niêm yết vào tháng Tư.

Các nhà đầu tư, sau đó, nên cẩn thận hơn. Đối với những người khác, sự hỗn loạn của kỳ lân là một lợi ích. Bởi các khoản đầu tư mạo hiểm chủ yếu liên quan đến vốn chủ sở hữu và ít khi là vay nợ, ngay cả những thất bại như WeWork hoặc những câu chuyện cảnh báo như Didi cũng ít gây rủi ro cho hệ thống tài chính. Vì vậy, miễn là đầu tư mạo hiểm đang xoay vòng tài trợ vốn cho các công ty khởi nghiệp thua lỗ trong khi họ cung cấp các dịch vụ trợ cấp hoặc phát triển các sản phẩm mới thông minh, người tiêu dùng không có lý do gì để không nhận những món quà.

Nguồn: The Economist