Mới đây, Curve Finance (CRV) – một trong những dự án DeFi hàng đầu trong thị trường – đã ra mắt whitepaper của crvUSD với nhiều ý tưởng mới lạ như là cơ chế LLAMMA. Stablecoin này sẽ hoạt động như thế nào và tác động đến Curve như thế nào? Anh em hãy cùng mình tìm hiểu ngay trong bài viết này nhé!

Stablecoin crvUSD là gì?

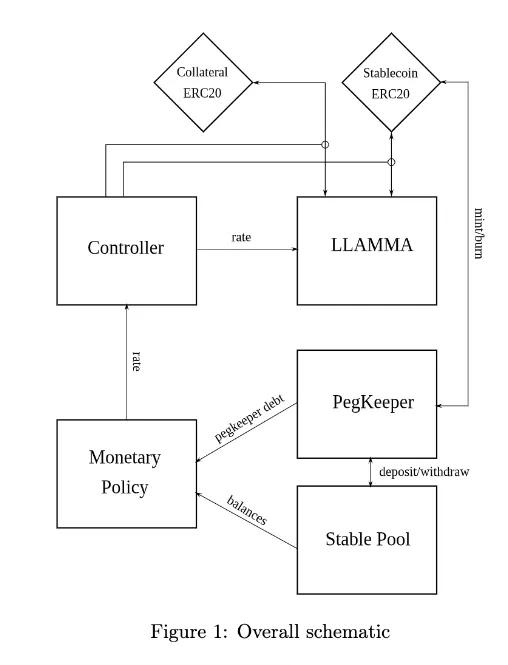

crvUSD là một stablecoin hoạt động theo dạng over-collateralized stablecoin, người dùng có thể deposit các loại tài sản crypto vào để phát hành crvUSD. Mô hình này hoàn toàn tương tự như MakerDAO (thế chấp ETH để tạo ra DAI).

Về mặt lý thuyết, crvUSD hoạt động hoàn toàn tương tự các stablecoin trước đây như DAI. Tuy nhiên, điều đang nói đây là mô hình lending của Curve giúp người dùng có thể hạn chế rủi ro thanh lý và chịu khoản lỗ lớn, đồng thời tránh nợ xấu cho giao thức với cơ chế được gọi là Lending-Liquidating AMM Algorithm (viết tắt là LLAMMA).

LLAMMA sẽ là khoản vay hoạt động theo cơ chế tái cân bằng liên tục bằng chính tài sản thế chấp của bạn. Hiểu một cách đơn giản, nếu giá trị tài sản thế chấp giảm xuống, vị thế vay sẽ tự động hoán đổi tài sản thế chấp để nhận về tài sản đã vay.

Tìm hiểu về cách hoạt động của LLAMMA

Vấn đề thiếu thanh khoản của các nền tảng Lending

Các nền tảng Lending hiện tại đang gặp hạn chế đối với 2 vấn đề:

Thứ nhất, khi xảy ra một sự kiện dạng “thiên nga đen”, giá tài sản thế chấp giảm mạnh có thể gây ra thanh lý hàng loạt và khiến cho những người đang vay nợ gánh chịu khoản lỗ lớn.

Thứ hai, quản lý các khoản vay liên quan đến những tài sản thanh khoản không tốt. Khi xảy ra các đợt pump/dump, nền tảng lending có thể gánh các khoản nợ xấu. Ví dụ:

- User A phát hiện token X trên một nền tảng Lending nào đó có thanh khoản on-chain kém, và dự tính được khi A dùng một số tiền nhất định có thể pump giá token X lên.

- A mua sẵn X ở giá rẻ, sau đó pump giá và khiến cho X tăng lên đột ngột.

- A dùng số lượng token X đã có sẵn (lúc này giá trị đã tăng lên) thế chấp vào dự án lending và vay ra số tiền lớn.

- Sau đó, giá token giảm và vị thế vay của A với token X bị thanh lý. Tuy nhiên, vì X là một tài sản kém thanh khoản => dự án bị nợ xấu (việc bán toàn bộ token X của A không còn thu đủ số tài sản đã cho vay).

Gần đây nhất thì dự án Aave trên Ethereum và Mango Markets trên Solana đã gặp phải tình trạng này, dù là do bị tấn công.

Chính từ các hạn chế nói trên, một số dự án Lending thường giới hạn các loại tài sản có thể được sử dụng làm tài sản thế chấp. Trong trường hợp một loại tài sản mới muốn được dùng làm tài sản thế chấp, hầu hết các dự án Lending sẽ cần thực hiện việc kiểm duyệt và điều chỉnh tỷ lệ cho vay phù hợp (nếu thông qua).

Cách giải quyết hiện tại nói trên cũng sẽ tồn tại rất nhiều nhược điểm:

- Nhiều tài sản với thanh khoản ở mức trung bình sẽ khó thông qua được khâu phê duyệt, khiến các dự án Lending đánh mất một lượng tài sản tiềm năng để sử dụng.

- Trong thị trường gấu, một số loại tài sản có thể thay đổi từ thanh khoản tốt sang kém thanh khoản một cách nhanh chóng. Các dự án Lending cũng sẽ gặp nhiều khó khăn trong việc đánh giá lại “chất lượng tài sản” và kiểm soát rủi ro đối với những trường hợp này.

- Khi giới hạn tỷ lệ vay/tài sản thế chấp, việc tạo ra lợi nhuận của các nền tảng Lending sẽ bị hạn chế.

Giải pháp từ LLAMMA

LLAMMA chính là giải pháp giải quyết vấn đề nói trên bằng cách tự động tái cân bằng giữa tài sản vay và tài sản thế chấp khi giá tài sản thế chấp thay đổi.

Ví dụ: Người dùng gửi ETH thế chấp để vay stablecoin crvUSD. Khi giá ETH đi xuống, vị thế vay nói trên sẽ bán một số lượng ETH nhất định và mua lại crvUSD. Nếu giá ETH tăng trở lại, vị thế vay sẽ bán crvUSD và mua lại lượng ETH đã bán. Khi đó, khoản lỗ là không đáng kể. Ngược lại, nếu ETH tiếp tục đi xuống và không quay trở lại giá cũ, vị thế sẽ có đủ crvUSD để trả nợ, tránh trường hợp bị thanh lý.

Thanh khoản cho việc chuyển đổi giữa các loại tài sản nói trên sẽ đến từ chính tài sản thế chấp. Trong ví dụ nói trên, khi người dùng sử dụng ETH thế chấp vay crvUSD, ETH sẽ được giao thức chuyển đến kết hợp với crvUSD có sẵn trong pool để cung cấp thanh khoản dưới dạng ETH/crvUSD LP.

Nếu nhìn một cách rộng hơn, LLAMMA sẽ giúp chuyển các giao dịch thanh lý trên các nền tảng Lending từ các giao dịch gần như cùng một lúc, gây ra khoản lỗ lớn thành các giao dịch nhỏ với các khoản lỗ không đáng kể.

Tác động đến Curve và CRV

Tác động tích cực

Với LLAMMA, Curve có thể thành công trong việc thu hút một lượng lớn user và thanh khoản trong mảng Lending, nhờ đó bổ sung thanh khoản cho chính dự án.

Những ưu điểm của LLAMMA và nền tảng sẵn có của Curve (một AMM chuyên về stablecoin) có thể khiến crvUSD được sử dụng nhiều hơn trong DeFi, giúp Curve củng cố chính pool stablecoin và thu được nhiều hơn các loại phí giao dịch. Nhờ đó, người nắm giữ có nhiều hơn lý do để khoá CRV của mình lâu hơn (để được chia phí giao dịch).

Hiện tại, dự án chưa công bố danh sách các loại tài sản được thế chấp để phát hành crvUSD. Tuy nhiên, dựa trên những công bố về LLAMMA, cá nhân mình cho rằng danh sách này sẽ không chỉ giới hạn ở các loại tài sản thanh khoản lớn như Ethereum mà còn mở rộng ra nhiều loại tài sản khác.

Những câu hỏi

LLAMMA là mô hình mới và có vẻ như sẽ hoạt động tốt trong điều kiện thị trường bình thường, tức giá tài sản thế chấp bị giảm một cách “từ từ”. Trong một số trường hợp giá bị thao túng khiến thị trường tạo ra các râu nến dài vài chục phần trăm trong thời gian ngắn, hệ thống LLAMMA có thể hoạt động tốt hay không còn lại một dấu hỏi lớn.

Bên cạnh đó, không phải người dùng nào cũng hứng thú với LLAMMA. Trên thực tế, mô hình hoạt động này giúp dự án tránh khỏi các đợt khủng hoảng nợ xấu và thanh lý diện rộng, tuy nhiên lại đẩy rủi ro lớn hơn về phía người đi vay. Nhiều người vay có thể mong muốn deposit thêm tài sản thế chấp để tránh bị thanh lý thay vì bị bán khoản vay như vậy.

Cuối cùng, có nhiều khả năng Curve sẽ sử dụng CRV làm một trong những loại tài sản thế chấp. Tuy nhiên, use case này lại không tạo ra quá nhiều tính tích cực với CRV. Ngược lại, chúng ta cần suy nghĩ về những rủi ro khi mà CRV là một token quản trị rất quan trọng với Curve và tỷ lệ nắm giữ CRV trên thực tế không được phân bổ đều đặn mà tập trung vào một số cá nhân, tổ chức lớn (Curve Wars).

Những câu hỏi trên có lẽ chúng ta sẽ sớm được giải đáp trong thời gian tới khi Curve đưa ra thêm nhiều thông tin chi tiết hơn và LLAMMA chính thức được sử dụng.

Ý kiến của anh em về crvUSD và LLAMMA như thế nào? Anh em có tin rằng đây là giải pháp tốt cho Lending nói riêng và thị trường Crypto nói chung? Để lại comment để thảo luận cùng tụi mình nhé!

Poseidon

Xem thêm các bài viết khác của tác giả Poseidon:

TUYÊN BỐ TỪ CHỐI TRÁCH NHIỆM: Các quan điểm và ý kiến được thể hiện bởi tác giả, hoặc bất kỳ người nào được đề cập trong bài viết này, chỉ nhằm mục đích cung cấp thông tin và không cấu thành lời khuyên về đầu tư. Tiền điện tử có rủi ro cao, hãy cẩn trọng trong giao dịch.