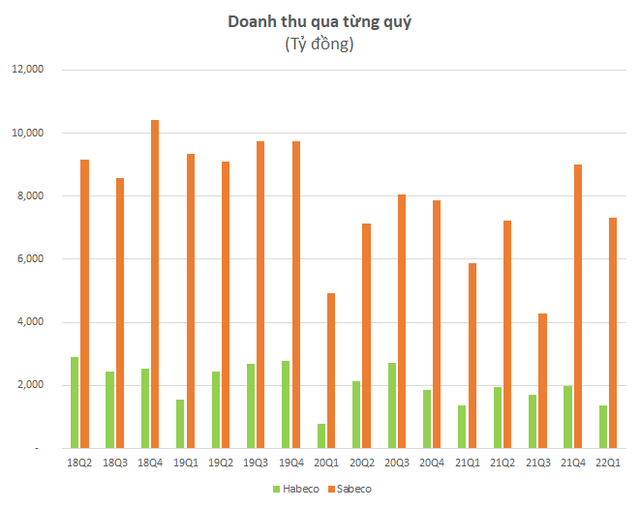

Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (Sabeco – HoSE: SAB) ghi nhận doanh thu thuần đạt 7.306 tỷ đồng (tăng 24,7% so với cùng kỳ) và lợi nhuận trước thuế đạt 1.532 tỷ đồng trong Quý I/2022 (tăng 24,4% so với cùng kỳ), LNST thuộc về công ty mẹ là 1.171 tỷ đồng. Doanh thu thuần và LNST đã được cải thiện do tác động mạnh mẽ từ việc mở cửa trở lại của thị trường sau thời gian đóng cửa cùng với các chương trình khuyến mãi tập trung cho sự kiện Tết Nguyên Đán. Bên cạnh đó Sabeco cũng đã thực hiện kiểm soát tốt các chi phí bán hàng và chi phí quản lý.

Trong khi đó, nhà sản xuất bia nội địa lớn thứ 2 là Tổng CTCP Bia – Rượu – Nước giải khát Hà Nội (Habeco – HoSE: BHN) lại công bố KQKD quý 1 tăng trưởng âm với doanh thu thuần đạt 1.355 tỷ đồng giảm nhẹ 1,5% so với cùng kỳ, tuy nhiên lợi nhuận trước thuế lại giảm tới 25% so với cùng kỳ đạt 46,6 tỷ đồng. Lợi nhuận sau thuế của cổ đông công ty mẹ là 45,6 tỷ đồng, giảm 28% cùng kỳ.

Có thể thấy, doanh thu của Habeco chỉ bằng 20% Sabeco, thậm chí lợi nhuận chỉ bằng 4% đối thủ trong ngành. Biên lợi nhuận gộp của Habeco là 26,2% trong khi biên lợi nhuận gộp của Sabeco là 29,8%.

Habeco giải trình công ty đang dần khôi phục hoạt động sản xuất kinh doanh, thích ứng với trạng thái bình thường mới sau thời gian dài đóng cửa các nhà hàng, quán bia hơi. Lợi nhuận sụt giảm do áp lực giá cả nguyên vật liệu tăng mạnh tác động tới chuỗi cung ứng toàn cầu cùng như tình hình hoạt động sản xuất kinh doanh của của toàn hệ thống.

Là doanh nghiệp chiếm lĩnh thị phần tiêu thụ bia phía Bắc với thương hiệu Bia Hà Nội, phân khúc bia của Habeco chủ yếu là phân khúc phổ thông với giá rẻ, tuy nhiên, theo SSI Research, thị phần của Sabeco tiếp tục mở rộng nhờ mạng lưới phân phối phủ rộng, bao gồm miền Bắc và khu vực nông thôn ít chịu ảnh hưởng từ đợt bùng phát Covid-19.

Trong 1 báo cáo của VCBS, theo ban lãnh đạo công ty, Sabeco đã tăng thị phần phổ thông và giảm thị phần ở phân khúc cận cao cấp, VCBS đánh giá đây là một chiến lược đúng đắn với xu hướng sự tăng lên của thu nhập người tiêu dùng bình quân của Việt Nam trong dài hạn sẽ thúc đẩy nhu cầu tiêu thụ các mặt hàng trung cấp và cao cấp.

Trong khi lợi nhuận của Sabeco có trồi sụt sau khi ThaiBev nắm quyền chi phối nhưng lợi nhuận vẫn duy trì ở mức cao. Còn với Habeco, lợi nhuận của doanh nghiệp này từ mức gần 1.000 tỷ đồng/năm đầu những năm 2010 đã bước vào xu hướng suy giảm. Do tác động của Covid, lợi nhuận đã xuống thấp kỷ lục chỉ còn 324 tỷ đồng nhưng sang năm 2022, lợi nhuận dự kiến còn thấp hơn nữa.

Với việc lợi nhuận xa rời thời đỉnh cao, lợi nhuận của Habeco giờ bị 2 doanh nghiệp lớn trong ngành là Heineken VIetnam và Sabeco bỏ rất xa. Giờ đây, thương hiệu bia từng đứng Top 3 thị trường này chỉ có lợi nhuận nhỉnh hơn một chút so với các công ty bia địa phương như Bia Sài Gòn – Miền Trung (SMB), Bia Sài Gòn – Miền Tây (WSB) hay Bia Sài Gòn – Quảng Ngãi (BSQ), Bia Hạ Long (HLB)…