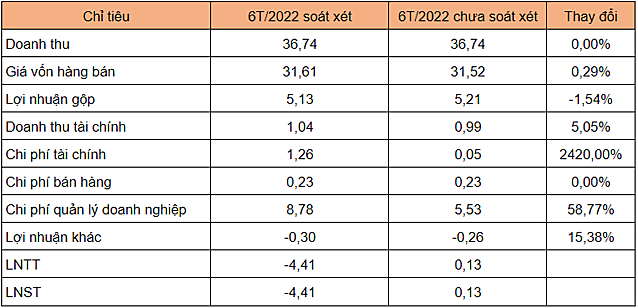

Theo BCTC soát xét bán niên 2022, CTCP Cung ứng và Dịch vụ Kỹ thuật Hàng Hải (Maserco, HNX: MAC ) đã báo lỗ ròng hơn 4,4 tỷ đồng, trong khi báo cáo tự lập lãi gần 130 triệu đồng do các chi phí đều tăng sau kiểm toán.

Cụ thể về các chỉ tiêu thay đổi, giá vốn hàng bán đã tăng 0,3% so với báo cáo tự lập khiến lợi nhuận gộp của đơn vị này giảm 1,5% còn 5,1 tỷ đồng. Chi phí tài chính trong kỳ là 1,3 tỷ đồng trong khi báo cáo tự lập khoản này chỉ ở mức 53 triệu đồng do công ty đã trích lập 1,2 tỷ đồng dự phòng tổn thất đầu tư. Ngoài ra, chi phí quản lý doanh nghiệp tăng 59% lên 8,8 tỷ đồng.

So với kết quả kinh doanh cùng kỳ năm trước, doanh thu của công ty giảm 18,4%. Cùng với đó khoản lỗ ròng của quý II năm ngoái là 5,5 tỷ đồng.

Ý kiến ngoại trừ của kiểm toán viên

Ngoài việc chuyển lãi thành lỗ sau soát xét, các kiểm toán viên cũng đưa ra ý kiến ngoại trừ liên quan đến kết quả hợp đồng hợp tác kinh doanh giữa Maserco với CTCP Đầu tư Xây dựng và Thương mại Motachi.

Theo thuyết minh BCTC, công ty có khoản “Phải thu dài hạn khác” với giá trị 35 tỷ đồng. Đây là khoản vốn góp theo Hợp đồng hợp tác kinh doanh ngày 22/4/2015 với CTCP Đầu tư Xây dựng và Thương mại Motachi.

Theo phụ lục của hợp đồng mới nhất và đang có hiệu lực, công ty sẽ thu hồi dần tiền ứng vốn trong thời gian 15 năm từ ngày ngày 1/1/2021 đến hết ngày 21/12/2035 thông qua đối trừ chi phí sử dụng bãi. Tuy nhiên, trong năm 2021 và 6 tháng đầu năm 2022, Maserco chưa ghi nhận kết quả kinh doanh hoạt động từ hợp đồng hợp tác kinh doanh này.

Do đó, đơn vị kiểm toán không thể thu thập đầy đủ bằng chứng thích hợp để đưa ra kết luận về kết quả hợp tác kinh doanh cần ghi nhận vào BCTC năm 2021 và 6 tháng đầu năm (nếu có) liên quan đến hợp đồng hợp tác kinh doanh này. Ngoài ra, kiểm toán viên đặt ra nghi vấn liệu Maserco có nghĩa vụ ghi nhận chi phí sử dụng bãi trong giai đoạn từ 1/1/2021 đến 30/6/2022 hay không.

Ngoài ra, trong mục phải thu khách hàng, công ty phải thu của CTCP Đầu tư Xây dựng và Thương mại Motachi số tiền hơn 13,7 tỷ đồng (số đầu năm là 14 tỷ đồng), về các khoản cung cấp hàng hóa và dịch vụ phát sinh từ các năm 2015 đến 2020, đã quá hạn thanh toán theo hợp đồng. Tuy nhiên, công ty chưa trích lập dự phòng đối với các khoản nợ phải thu này, do đánh giá vẫn có khả năng thu hồi.

Do đó, kiểm toán viên không thể thu thập đầy đủ bằng chứng thích hợp để đưa ra kết luận về khả năng thu hồi khoản nợ này. Nếu ước tính dự phòng theo tuổi nợ, chi phí dự phòng cần trích lập bổ sung từ các kỳ trước là gần 8,3 tỷ đồng.

Tiếp đó, đơn vị kiểm toán còn lưu ý người đọc về việc trong kỳ kế toán kết thúc ngày 30/6, công ty tiếp tục bị lỗ hơn 4,4 tỷ đồng và lưu chuyển tiền thuần từ hoạt động kinh doanh âm 3,5 tỷ đồng. Ngoài ra, tại thời điểm cuối quý II, công ty lỗ lũy kế hơn 30 tỷ đồng. Những điều kiện này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của doanh nghiệp.

Giải trình của Maserco về ý kiến ngoại trừ của kiểm toán viên

Trước ý kiến của kiểm toán, Maserco đã có công văn giải trình. Đối với hợp đồng hợp tác kinh doanh ngày 22/4/2015 giữa công ty với CTCP Đầu tư Xây dựng và Thương mại Motachi với mục tiêu triển khai kinh doanh khai thác bãi container và các dịch vụ khác tại lô đất 4,3 ha thuộc dự án BP-Motachi ở Đông Nam bán đảo Đình Vũ, khu công nghiệp Đình Vũ. Theo hợp đồng, Maserco góp vốn bằng xe nâng, máy móc thiết bị phục vụ sản xuất còn Motachi góp vốn bằng quyền sử dụng đất.

Tuy nhiên do các bên chưa tổng hợp kết quả hoạt động hợp tác kinh doanh năm 2021 và 6 tháng đầu năm 2022 làm cơ sở phân chia kết quả cho từng bên hợp tác kinh doanh nên Công ty chưa ghi nhận được kết quả từ hoạt động hợp tác kinh doanh với Motachi.