Kể từ năm ngoái, nhiều quốc gia đã áp dụng các chính sách tiền tệ mở rộng để ứng phó với cuộc khủng hoảng COVID-19. Kể từ đầu năm nay, lạm phát đã bắt đầu lan rộng ở nhiều quốc gia, và Mỹ cũng không phải là ngoại lệ. Tuy nhiên, nhận định hiện tại của Fed là “lạm phát chỉ là tạm thời”.

Guan Tao, nhà kinh tế trưởng toàn cầu tại Bank of China Securities, tin rằng nếu quan điểm của Fed về “lý thuyết lạm phát tạm thời” lần này bị sai lệch, điều đó có nghĩa là hành động của Fed đang tụt hậu so với đường cong thị trường và Mỹ có thể lặp lại sai lầm của lạm phát đình trệ trong những năm 1970 và 1980.

Vào ngày 3/11, cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) đã công bố quyết định bắt đầu giảm mua tài sản vào cuối tháng này. FOMC cũng nhắc lại rằng lạm phát là tạm thời và nhấn mạnh rằng khi tiêm chủng được đẩy mạnh và tác động của dịch bệnh suy yếu, lạm phát cao do thắt chặt chuỗi cung ứng và thiếu hụt lao động sẽ giảm.

Tuy nhiên, Fed cũng không phải là một vị thần. Tại cuộc họp lãi suất vào tháng 6 năm nay, Fed đã nâng dự báo lạm phát PCE tổng thể cho năm nay từ 2,4% lên 3,4% và dự báo lạm phát PCE cốt lõi từ 2,2% lên 3,0%. Nếu lần này quan điểm của Fed về “lý thuyết lạm phát tạm thời” bị sai lệch, Mỹ có thể lặp lại những sai lầm của lạm phát đình trệ trong những năm 1970 và 1980.

Điều đầu tiên cần làm rõ là không phải tất cả các cuộc suy thoái kinh tế đi kèm với lạm phát đều là lạm phát đình trệ. Theo triển vọng mới nhất của Quỹ Tiền tệ Quốc tế (IMF), nền kinh tế Mỹ đã bị suy thoái 3,4% vào năm ngoái, dự kiến sẽ tăng trưởng 6,0% trong năm nay và 5,2% vào năm tới. Tốc độ tăng trưởng trung bình kép ba năm là 2,5%, cao hơn một chút so với tốc độ tăng trưởng trung bình hàng năm là 2,2% từ năm 2010 đến năm 2019.

Vì vậy, ngay cả khi lạm phát có phần quá mức (theo dự báo của IMF, CPI của Mỹ sẽ tăng 4,3% trong năm nay, 3,5% vào năm sau và 3,0% từ năm 2020 đến 2022), nền kinh tế Mỹ có thể “phồng” chứ chưa đến “trệ”.

Do đó, vấn đề sẽ được thảo luận trong bài viết này là nếu ở Mỹ lạm phát cao hơn thì khả năng tăng trưởng kinh tế của Mỹ sẽ thấp hơn dự kiến, thậm chí có thể tăng trưởng âm.

Các chỉ số lạm phát chính hiện tại ở Mỹ tiếp tục bùng nổ

Để đối phó với cuộc khủng hoảng tài chính năm 2008, Cục Dự trữ Liên bang đã thực hiện một chính sách tiền tệ độc đáo “lãi suất bằng 0 + nới lỏng định lượng”, nhưng cuối cùng đã thoát khỏi tình trạng của lạm phát cao, chỉ số CPI tăng 1,6% hàng năm từ năm 2009 đến 2019. Vậy, liệu lần này Mỹ có tiếp tục gặp may mắn như vậy?

Tình hình thực tế là kể từ tháng 4 năm nay, các chỉ số lạm phát chính của Mỹ tiếp tục ở mức cao, hầu hết ở mức cao nhất trong vòng ba thập kỷ qua. Trong tháng 10, CPI tăng 6,2% so với cùng kỳ năm ngoái, mức cao nhất kể từ tháng 12/1990; CPI lõi tăng 4,6%, mức cao nhất kể từ tháng 9/1991; PPI tăng 8,6%, mức cao nhất kể từ năm 2010 . Điều đáng chú ý là PCE và PCE cốt lõi đã tăng lần lượt 4,4% và 3,6% trong tháng 9, cũng là mức cao nhất kể từ năm 1991.

Logic cơ bản của lạm phát cao ở Mỹ

Lần lạm phát hai con số gần đây nhất ở Mỹ xảy ra trong thời kỳ kinh tế trì trệ trong những năm 1970 và 1980. Nguyên nhân chính dẫn đến tình trạng này là do cung vượt quá cầu về tiền tệ và các cú sốc về nguồn cung (hai cuộc khủng hoảng dầu mỏ năm 1973-1974 và 1979-1980). Trong cuộc khủng hoảng năm 2008, chỉ có tiền tệ được phát hành quá mức và không có cú sốc nào do thiếu hụt nguồn cung. Tuy nhiên, để đối phó với cuộc khủng hoảng sức khỏe cộng đồng gây ra bởi dịch bệnh từ năm 2020, cả hai yếu tố đã tồn tại.

Một mặt, các điều kiện tài chính hiện tại ở Mỹ vô cùng lỏng lẻo, và tính thanh khoản của thị trường có thể được mô tả là “ngập lụt”. Kể từ khi đại dịch bùng phát vào đầu năm ngoái, Cục Dự trữ Liên bang đã dứt khoát thực hiện chính sách siêu kích thích tiền tệ “lãi suất bằng 0 + chương trình nới lỏng định lượng”, cho đến nay, tác động của việc mở rộng tiền tệ vẫn còn rõ ràng.

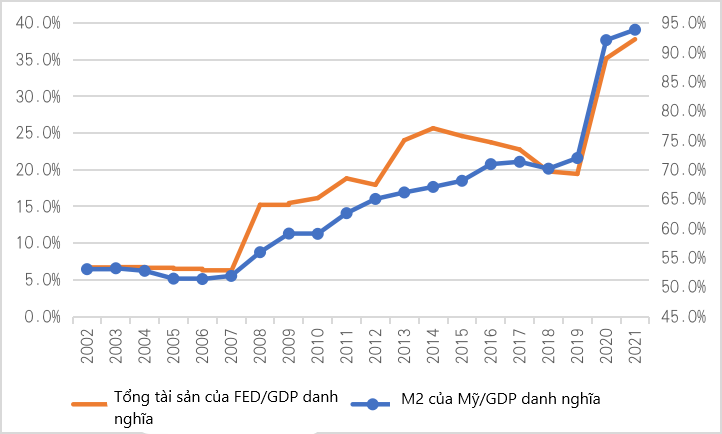

Nhìn vào tỷ lệ tổng tài sản của Fed trên GDP danh nghĩa, nó đã tăng 15,7 điểm phần trăm trong năm qua, trong khi mức tăng tích lũy từ năm 2009 đến năm 2014 trong cuộc khủng hoảng vừa qua chỉ tăng 10,4 điểm phần trăm; tỷ lệ M2 của Mỹ trên GDP danh nghĩa đã tăng 20,1 điểm phần trăm, trong khi mức tăng tích lũy từ năm 2009 đến năm 2014 là 11,1 điểm phần trăm.

Trong ba quý đầu năm nay, hai chỉ số này ở Mỹ đã tăng lần lượt 2,5 và 1,6 điểm phần trăm so với cuối năm ngoái. Tính từ cuộc khủng hoảng thế chấp dưới chuẩn năm 2007 đến nay, trong mười năm qua, hai chỉ số hàng đầu ở Mỹ đều tăng từ 30 đến 40 điểm phần trăm. Trong giai đoạn lạm phát đình trệ vừa qua, tỷ lệ M2 của Mỹ trên GDP danh nghĩa chỉ tăng tối đa hơn 5 điểm phần trăm. Cung vượt quá cầu không nhất thiết phải có lạm phát, nhưng xét cho cùng, lạm phát là một hiện tượng tiền tệ. Trong hơn một thập kỷ qua, Fed đã giải phóng rất nhiều thanh khoản, điều này đã tạo nền tảng cho lạm phát cao.

Tổng tài sản của Fed và tỷ lệ M2 của Mỹ trên GDP danh nghĩa (đơn vị:%)

Mặt khác, khác với cuộc khủng hoảng tài chính năm 2008, lần này Mỹ cũng gặp phải cú sốc về nguồn cung. Với việc mở rộng vắc xin và bình thường hóa công tác phòng chống dịch, lực lượng giảm phát của suy thoái kinh tế trong giai đoạn đầu nhanh chóng chuyển sang lực lượng lạm phát của quá trình tái khởi động kinh tế, nhưng áp lực lạm phát làm co lại nguồn cung vẫn chưa được cải thiện.

Kể từ đầu năm nay, quá trình phục hồi kinh tế ở Mỹ đã liên tục bị cản trở bởi biến thể delta của virus corona. Chủng biến thể đã gây ra nhiều ca nhiễm mới ở Mỹ, và cũng làm giảm niềm tin của người tiêu dùng khi quay trở lại nhà hàng, đi máy bay hoặc đến rạp chiếu phim. Ngoài ra, do hậu cần toàn cầu kém và thiếu nguồn lao động, các công ty khó có thể hoạt động hết công suất, từ đó dẫn đến giá cả tăng cao. Vào tháng 9, tỷ lệ tuyển dụng việc làm phi nông nghiệp ở Mỹ là 6,6%, cao nhất trong hai thập kỷ qua.

Mối đe dọa lớn hơn đến từ kỳ vọng lạm phát. Kể từ thành công chống lạm phát cao của Fed vào nửa đầu những năm 1980, Mỹ đã không chứng kiến lạm phát cao trong hơn 30 năm, nhưng kỳ vọng lạm phát của người tiêu dùng sẽ tiếp tục tăng lên cùng với dữ liệu lạm phát trong năm nay. Nếu lạm phát thực tế hiện nay tiếp tục ở mức cao, kỳ vọng lạm phát tiêu dùng của Mỹ sẽ có nguy cơ bị tuột khỏi mỏ neo và bùng nổ.

Vào tháng 11, kỳ vọng lạm phát của cư dân trong một cuộc khảo sát do Đại học Michigan thực hiện đạt 4,9%, gần với mức cao nhất kể từ cuộc khủng hoảng năm 2008.

Kỳ vọng lạm phát sẽ trở nên mạnh mẽ hơn với tỷ lệ tham gia lao động thấp hơn và tăng trưởng tiền lương đi lên, có thể hình thành một vòng xoáy “lạm phát tiền lương”. Tính đến tháng 9, tỷ lệ tham gia lao động ở Mỹ là 61,6%, vẫn thấp hơn 1,7% so với cuối năm 2019. Trong quý 3, lương của lao động giúp việc gia đình ở Mỹ tăng 4,2% so với cùng kỳ năm ngoái, 4 quý liên tiếp tăng so với cùng kỳ năm ngoái và tốc độ tăng cũng cao nhất trong vòng hai thập kỷ qua.

Nếu lạm phát vượt quá tầm kiểm soát, Mỹ có thể đối mặt với nguy cơ lạm phát đình trệ

Fed đã nhiều lần cho rằng lạm phát là “tạm thời”, nhưng xu hướng trong tương lai của lạm phát phụ thuộc nhiều vào công tác phòng chống và kiểm soát dịch bệnh và cải thiện chuỗi cung ứng. Dịch bệnh hiện tại ở châu Âu đang bùng phát trở lại và số ca nhiễm mới tích lũy trong tháng 10 đã tăng 36,9% so với tháng trước. Tổ chức Y tế Thế giới cảnh báo châu Âu sẽ phải đối mặt với một “mùa đông lạnh giá”, và việc chậm tiêm chủng và nới lỏng các biện pháp phòng chống là những nguyên nhân chính. Điều này đã gióng lên một hồi chuông cảnh tỉnh cho thế giới.

Quỹ Tiền tệ Quốc tế (IMF) đã chỉ ra trong Báo cáo Triển vọng Kinh tế Thế giới mua thu rằng nếu tình trạng mất cân bằng cung cầu do dịch bệnh kéo dài hơn dự kiến (bao gồm cả sự tắc nghẽn nguồn cung tiềm ẩn nghiêm trọng hơn dự kiến), thì rủi ro lạm phát có thể trở thành hiện thực.

Khi IMF phân tích các lựa chọn chính sách của ngân hàng trung ương, cơ quan này đã chỉ ra hai kịch bản. Một kịch bản là nếu lạm phát tiếp tục tăng trong khi việc làm vẫn ế ẩm và nguy cơ thay đổi kỳ vọng lạm phát ngày càng rõ ràng, thì chính sách tiền tệ cần thắt chặt để kiềm chế áp lực giá cả. Bởi vì nếu chờ đợi cho đến khi tình hình việc làm được cải thiện trước khi thắt chặt chính sách tiền tệ, lạm phát có thể tăng mạnh, điều này sẽ gây tổn hại đến uy tín của chính sách tiền tệ và tạo nghi ngờ. Khi sự nghi ngờ này tiếp tục gia tăng, đầu tư tư nhân sẽ bị kéo xuống, điều này sẽ làm chậm tốc độ phục hồi việc làm. Một kịch bản khác là khi áp lực lạm phát trong tầm kiểm soát, kỳ vọng lạm phát vẫn thấp hơn mục tiêu của NHTW, và thị trường lao động vẫn ì ạch, chính sách tiền tệ có thể tiếp tục được nới lỏng.

Rõ ràng, Fed đang đặt cược vào kịch bản thứ hai, đó là dịch bệnh được kiểm soát và nguồn cung được đẩy nhanh, cuối cùng, lạm phát sẽ giảm trong quý II và quý III năm sau, Fed sẽ tăng lãi suất và đợi cho đến khi thị trường việc làm được khôi phục hoàn toàn. Tuy nhiên, nếu lạm phát tiếp tục duy trì ở mức cao, nó sẽ lấn át sự cải thiện trong việc làm và làm suy giảm nghiêm trọng niềm tin của người tiêu dùng. Cộng tỷ lệ thất nghiệp và tỷ lệ lạm phát cùng nhau tạo thành chỉ số “đau đớn” của Mỹ. Chỉ số Niềm tin Người tiêu dùng từ Đại học Michigan dao động thấp hơn sau tháng 4, và đạt mức thấp mới 66,8.

Như đã đề cập ở trên, theo triển vọng mới nhất của IMF, từ năm 2020 đến năm 2022, tăng trưởng kinh tế kép trong ba năm của Mỹ sẽ là 2,5%, và lạm phát CPI là 3,0% là mục tiêu dài hạn. Do đó, nền kinh tế Mỹ chỉ có thể được “thổi phồng” chứ không thể nói là “trì trệ”. Tuy nhiên, nếu Fed tăng lãi suất trước do áp lực lạm phát sẽ làm khả năng tăng trưởng kinh tế năm sau không đạt kỳ vọng. Đặc biệt nếu “lý thuyết lạm phát tạm thời” bị làm sai lệch, điều đó có nghĩa là hành động của Fed đang tụt hậu so với đường cong thị trường, điều này sẽ làm tăng kỳ vọng thắt chặt tiền tệ của thị trường.

Tại cuộc họp báo trong tháng 11 về lãi suất, Chủ tịch Fed Powell một mặt cho biết đây không phải là thời điểm tốt để tăng lãi suất vì ông hy vọng thị trường việc làm phục hồi tốt hơn; mặt khác, ông cũng nhấn mạnh rằng một khi rơi vào tình huống bắt buộc, Fed sẽ tăng lãi suất mà không do dự.

Tính đến tháng 10 năm nay, tỷ lệ Shiller P/E (hay tỷ lệ CAPE) của S&P 500 là 37,67, tương ứng với là 0,979 USD trong lịch sử, tỷ lệ cổ tức của S&P 500 là 1,33%, tương ứng với 0,023 USD trong lịch sử. Có thể thấy, nhà đầu tư khó có thể kiếm tiền thông qua cổ tức, mà chỉ có thể kiếm tiền thông qua đầu cơ.

Về vấn đề này, Fed đã phân tích trong báo cáo ổn định tài chính giữa năm vào tháng 5 năm nay và chỉ ra rằng khẩu vị rủi ro gia tăng trên các thị trường tài sản khác nhau đang đẩy giá trị tài sản lên cao và tạo ra những lỗ hổng cho hệ thống tài chính Mỹ. Vào đầu tháng 11, Fed đã tuyên bố rằng khi mạng xã hội ngày càng ảnh hưởng đến tần suất giao dịch thường xuyên, thì sự biến động “không thể đoán trước” tương tự như đợt bùng nổ cổ phiếu GameStop (GME) năm nay có thể trở nên nghiêm trọng hơn.

Nếu thị trường tài chính Mỹ bị điều chỉnh quá lớn, các vấn đề như rủi ro tài chính do mức lãi suất thấp ban đầu, môi trường thanh khoản rộng, và tính dễ bị tổn thương của các tổ chức tài chính phi ngân hàng sẽ bộc lộ đầy đủ hơn. Tăng trưởng kinh tế tiêu cực ở Mỹ cũng có thể xảy ra. Lạm phát cao (mặc dù không nhất thiết phải ở mức hai con số) chồng lên tăng trưởng thấp hoặc thậm chí tăng trưởng âm, Mỹ có thể tái xuất hiện tình trạng lạm phát đình trệ điển hình.