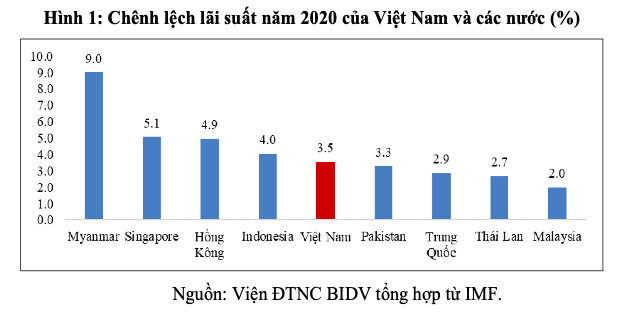

Theo số liệu của Ngân hàng Thế giới, mức chênh lệch lãi suất năm 2019 của Việt Nam là 2,7%, thấp hơn mức trung bình của các nước Đông Nam Á (3,1%) và các nước có thu nhập tương tự như Việt Nam (6, 5-6, 7%).

Tính đến năm 2020, theo IMF, chênh lệch lãi suất của Việt Nam đã được cải thiện và tăng lên 3,5% nhưng vẫn thấp hơn so với các nước trong khu vực như Indonesia (4%) và Singapore (5,1%).

Mức chênh lệch giữa lãi suất tiền gửi và tiền vay của Việt Nam thấp hơn so với nhiều nước trên thế giới.

Đến nay, ước tính chênh lệch giữa lãi suất cho vay và lãi suất huy động hiện đang duy trì ở mức 3%.

So với trước đại dịch (năm 2019), chênh lệch giữa lãi suất cho vay và cho vay đã nới rộng thêm 0,3%, nguyên nhân là do lãi suất cho vay giảm chậm hơn so với lãi suất cho vay.

Đây không phải là vấn đề mới, trong năm 2020, nhiều công ty đã “than phiền” rằng lãi suất cho vay đã giảm không cân đối so với lãi suất huy động, dẫn đến lãi suất doanh nghiệp vẫn ở mức cao so với khả năng chống chịu của các công ty trong ngành trong thời kỳ đại dịch.

Theo thống kê, lãi suất huy động đã giảm khoảng 2-2,5% trong năm qua, trong khi lãi suất cho vay mới giảm bình quân từ 1-1,5% / năm tùy kỳ hạn.

Nhiều ngân hàng đã giảm mạnh lãi suất huy động, làm tăng chênh lệch giữa lãi suất tín dụng và tiền gửi so với trước khi bùng phát Covid-19. (Ảnh: NLD)

Thực tế này vẫn tiếp diễn trong nửa đầu năm 2021. Ví dụ, tại một ngân hàng quốc doanh lớn, lãi suất cho vay bình quân giảm 54 điểm cơ bản xuống 7,83%, trong khi lãi suất huy động bình quân giảm 54 điểm cơ bản xuống 7,83%. mức trung bình giảm 145 điểm cơ bản xuống 3,68%.

Do đó, chênh lệch giữa lãi suất cho vay và tiền gửi tăng lên 3,24%. Tỷ lệ này cao hơn mức 2,7% của cùng kỳ năm ngoái và cao hơn mức 2,84% được ghi nhận trong quý cuối cùng của năm 2020.

Cũng như tại một ngân hàng cổ phần thuộc nhóm “tứ đại” ngân hàng tư nhân hiện nay, trong quý II / 2021, ngân hàng này đã giảm lãi suất huy động bình quân 185 điểm cơ bản so với cùng kỳ (trong đó có 45-65 điểm cơ bản. điểm cho thời hạn dưới 6 tháng và 240 đến 255 điểm cơ bản cho thời hạn trên 6 tháng). Tuy nhiên, lãi suất cho vay thấp hơn chỉ tương đương một phần ba lãi suất thấp hơn tiền gửi.

Các ngân hàng chấp nhận rủi ro trong tương lai cho lợi nhuận hiện tại của họ

Theo TS Nguyễn Trí Hiếu, mức chênh lệch giữa lãi suất cho vay và lãi suất huy động bình quân 3% của các ngân hàng Việt Nam hiện nay không cao cũng không thấp bởi so với mặt bằng chung của các nước phát triển, con số này chỉ ở mức tương đương.

Điều này cho thấy mối tương quan giữa lãi suất cho vay giảm và lãi suất huy động hiện đang ở mức hợp lý.

Chưa kể áp lực tăng lãi suất huy động lên các ngân hàng cũng có xu hướng gia tăng do dòng tiền sẽ chuyển dịch sang các kênh khác.

Trong nửa đầu năm 2021, lượng vốn huy động của các ngân hàng chỉ tăng 2,9%. Mức huy động thấp này phần nào cho phép các ngân hàng hưởng lợi thế về giá vốn. Nhưng trong thời gian tới, khi nhu cầu vay vốn tăng cao sau khi dịch bệnh đã được kiểm soát, câu hỏi đặt ra là các ngân hàng sẽ lấy đâu ra nhiều tiền hơn để cho vay? Chắc chắn áp lực tiền gửi sẽ tăng trở lại và lãi suất tiền gửi cũng sẽ tăng theo.

Ngoài ra, theo quy định của Ngân hàng Nhà nước, các ngân hàng sẽ phải hạ tỷ lệ vốn ngắn hạn cho vay dài hạn từ 40% hiện nay xuống 37% từ tháng 10/2021 và 30% từ năm 2023. Do đó, áp lực huy động vốn dài hạn với lãi suất cao hơn vào ngân hàng sẽ tăng.

Khi đó, chênh lệch giữa lãi suất tiền gửi và tiền cho vay sẽ chỉ còn dưới 3%, đây là mức thấp đối với các ngân hàng, nhất là khi áp lực nợ xấu ngày càng lớn như hiện nay.

Cũng xin lưu ý rằng số liệu về chênh lệch lãi suất này không tính đến yếu tố chi phí, do đó, chênh lệch lãi suất của Việt Nam có thể giảm khá mạnh nếu tính đầy đủ yếu tố trích lập dự phòng và các chi phí hoạt động khác.

“Vì vậy, không nhất thiết lãi suất tiền gửi giảm 1%, lãi suất tiền vay cũng phải giảm 1% như lãi suất tiền gửi giảm”, ông Hiếu nói.

Các ngân hàng chấp nhận rủi ro trong tương lai để kiếm lợi nhuận cho hiện tại. (Ảnh: ACB)

Cùng chung quan điểm, TS Lê Xuân Nghĩa, chuyên gia tư vấn chính sách tiền tệ quốc gia, cũng thừa nhận, một khi nợ xấu lộ ra sau khi các ngân hàng không được giữ nguyên nhóm nợ như quy định hiện hành, điều này đã dẫn đến phá sản. Ngân hàng huy động tiền để cho doanh nghiệp vay nhưng tiền không về ngân hàng tiếp tục cho vay mà giảm dần.

“Trước đây huy động 100 đồng, cho vay 80 đồng và 20 đồng dự trữ, nhưng sau khi cho vay thay vì gửi ngân hàng 80 đồng thì chỉ còn lại 60 đồng. 100 đồng này vẫn phải chịu lãi suất tiền gửi, trong khi chỉ có thể.” vay 80 đồng, giờ lỗ chỉ còn 60 đồng, lúc đó ngân hàng sẽ phải huy động mới cho vay, bù lỗ do nợ khó đòi, lãi suất huy động sẽ tăng lên ”, ông Nghĩa nói.

Nếu lãi suất cho vay giảm mạnh, lợi nhuận của ngân hàng sẽ giảm, đồng nghĩa với việc khả năng trang trải rủi ro trong tương lai sẽ thấp hơn. Bởi hiện nay, việc các ngân hàng lãi lớn hàng nghìn, hàng chục tỷ đồng nhưng thực chất con số này chỉ là con số “ảo”.

“Nếu nợ xấu ‘trần’, bằng cách trích lập dự phòng sòng phẳng, nhiều ngân hàng sẽ chuyển lãi thành lỗ. Nói cách khác, ngân hàng chấp nhận rủi ro trong tương lai để kiếm lợi nhuận cho hiện tại ”, ông Nghĩa nói.

.