Nhận định chứng khoán – Đây là phiên giảm mạnh nhất kể từ mức đáy tháng 5 vừa qua và áp lực giảm trên diện rộng, tuy vậy thanh khoản phiên này vẫn thấp hơn so với mức bình quân ở 3 phiên đầu tuần do nhóm cổ phiếu chịu áp lực bán chủ yếu đến từ nhóm cổ phiếu Mid Cap và Small Cap.

Nhận định chứng khoán: Điểm lại phiên giao dịch 10/6

Thời gian đầu của phiên giao dịch ngày 10/6, VN-Index bị kéo xuống dưới mốc tham chiếu trước áp lực bán mạnh ở nhiều cổ phiếu lớn, trong đó, các mã như ACB, BCM, PLX, PNJ, VRE… đều chìm trong sắc đỏ. ACB giảm 2,1%, BCM giảm 1,4%, PNJ giảm 1,5%, VRE giảm 1,3%…

Không có quá nhiều cổ phiếu lớn giữ được sắc xanh ở thời điểm hiện tại, trong đó, MWG tăng 1,1% lên 154.500 đồng/cp, HPG tăng 0,6% lên 34.000 đồng/cp. Bên cạnh HPG, các mã thuộc nhóm thép như KMT, NKG, SMC… cũng đồng loạt tăng giá.

Đến 10h

Lực cầu có phần dâng cao và điều này giúp VN-Index thu hẹp phần nào đà giảm. Các mã như VCG, BVH, VCB, MWG, HPG, NVL… đồng loạt tăng giá và giúp nâng đỡ thị trường chung. BVH tăng 1,6%, VCB tăng 0,6%, MWG tăng 0,5%…

Ngành sản xuất thiết bị điện hiện tăng mạnh nhất thị trường 2.49% với DQC tăng 0.34%, EMC tăng 4.96%, GEX tăng 5.32%, KSD tăng 1.41%.

Ngành bảo hiểm từ đỏ (-0.64% lúc 9h30) đã chuyển thành xanh (0.57%) chủ yếu với sự vươn lên của BVH (+1.64%), MIG (+1.08%), VNR (+0.39%).

Thời điểm 10h40

Các chỉ số có sự hồi phục rất tốt khi lực cầu dâng cao, trong đó, VN-Index đảo chiều và tăng trở lại 0,84 điểm (0,06%) lên 1.308,64 điểm. HNX-Index giảm 0,18 điểm (-0,06%) xuống 312,56 điểm. UPCoM-Index tăng 0,15 điểm (0,16%) lên 95,04 điểm.

Các cổ phiếu ngân hàng có dấu hiệu giao dịch tích cực hơn, trong đó, TCB tăng 2,7% lên 38.400d đồng/cp và dẫn dắt nhóm ngân hàng đi lên. HDB tăng 0,8%, VCB tăng 0,6%, MBB tăng 0,4%, VPB tăng 0,5%…

Phiên sáng kết thúc

VN-Index giảm 6,49 điểm (-0,5%) xuống 1.301,31 điểm. Toàn sàn có 116 mã tăng, 309 mã giảm và 57 mã đứng giá. HNX-Index giảm 2,83 điểm (-0,9%) xuống 309,91 điểm. Toàn sàn có 57 mã tăng, 140 mã giảm và 33 mã đứng giá. UPCoM-Index giảm 0,26 điểm (-0,27%) xuống 94,63 điểm.

Tổng giá trị khớp lệnh đạt 9.374 tỷ đồng, trong đó, giá trị khớp lệnh riêng sàn HoSE đạt 7.591 tỷ đồng.

14h15: Về dưới 1,300 điểm

VN-Index bắt đầu rớt mạnh hơn và hiện đã lùi về dưới mốc 1,300 điểm. Thanh khoản sàn HOSE đạt trên 13,000 tỷ đồng.

Nhóm VN30 có mức giảm ít hơn so với chỉ số chính. Trong 8 mã xanh có tới 4 mã ngân hàng TCB (2.6%), HDB (1,6%), STB (0.2%), VCB (0,1%).

Ngành chế biến thủy hải sản bất ngờ rớt sâu sau chuỗi dài tăng ấn tượng. Hiện trong nhóm chỉ còn duy nhất AAM xanh 0.8%. Cả nhóm đang rớt 2.5%. Cả ACL, FMC, VHC đều rớt mạnh trên 3%

Ngành chứng khoán cũng rớt sâu 2.5% chỉ còn IVS tăng 2.2 % còn lại 22 mã đỏ. Dòng FLC bao gồm FLC, ROS, KLF, ART đều đang sàn và mấp mé sàn sau thông tin ĐHĐCĐ bất thường 2022 của FLC sáng nay bất thành.

Phiên giao dịch đóng cửa

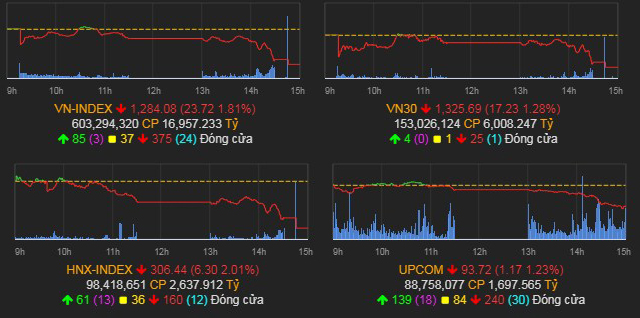

VN-Index giảm 23,72 điểm (-1,81%) xuống 1.284,08 điểm. HNX-Index giảm 6,3 điểm (-2,01%) xuống 306,44 điểm.UPCoM-Index giảm 1,17 điểm (-1,23%) xuống 93,72 điểm.

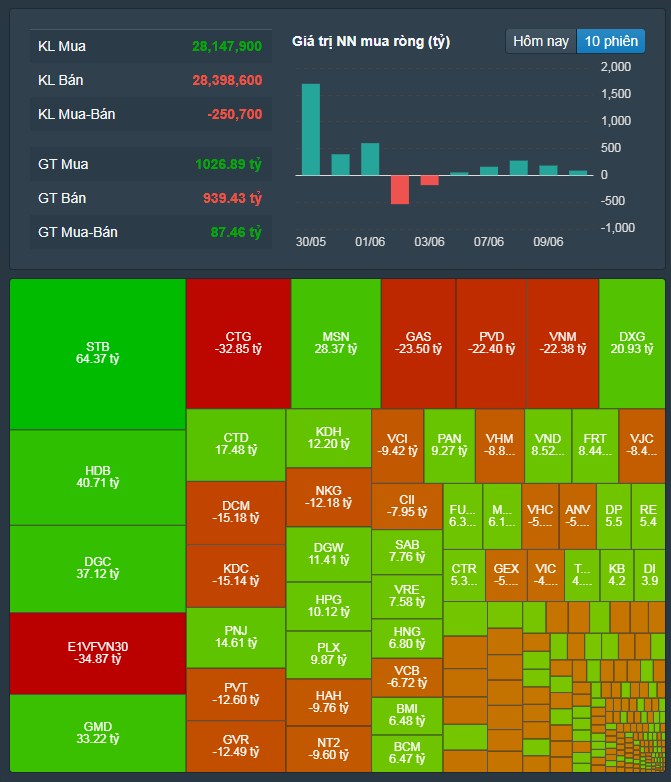

Thanh khoản thị trường tăng mạnh so với phiên trước, tổng giá trị khớp lệnh đạt 19.100 tỷ đồng, tăng 36%, trong đó, giá trị khớp lệnh riêng sàn HoSE tăng 30,7% lên 15.525 tỷ đồng. Khối ngoại mua ròng khoảng 80 tỷ đồng ở sàn HoSE.

Nhận định chứng khoán 13/6: Tiếp tục điều chỉnh

Đây là phiên giảm mạnh nhất kể từ mức đáy tháng 5 vừa qua và áp lực giảm trên diện rộng, tuy vậy thanh khoản phiên này vẫn thấp hơn so với mức bình quân ở 3 phiên đầu tuần do nhóm cổ phiếu chịu áp lực bán chủ yếu đến từ nhóm cổ phiếu Mid Cap và Small Cap.

Với diễn biến thận trọng sau khi vượt ngưỡng 1.300 điểm, thị trường đang quay trở lại kiểm tra các tín hiệu hỗ trợ trong vùng giằng co 1.280-1.300 điểm của VN-Index. Áp lực chốt lời mạnh diễn ra ở những nhóm tăng mạnh thời gian qua, cùng với sự hạ nhiệt của các nhóm ngành lớn, đang đồng thuận gây khó khăn cho đà hồi phục của thị trường.

Rủi ro từ thị trường chứng khoán thế giới gia tăng dần và có thể tác động tiêu cực lên xu hướng ngắn hạn của thị trường chứng khoán Việt Nam, đặc biệt đồ thị giá của các chỉ số đã quay trở lại trạng thái tích lũy ngắn hạn cho thấy đà tăng ngắn hạn có dấu hiệu chững lại.

Diễn biến của thị trường trong phiên giao dịch tới sẽ phụ thuộc phần lớn vào thông tin CPI của Mỹ, và vùng 1.270 – 1.280 điểm, bao gồm đường trung bình động 20 ngày (MA20 ngày) được kỳ vọng sẽ là hỗ trợ tin cậy cho chỉ số. Trong đó, vùng hỗ trợ là vùng có thể xuất hiện lực cầu giúp chỉ số phục hồi trở lại, và vùng kháng cự là vùng có thể xuất hiện lực bán khiến chỉ số giảm trở lại.

Tiêu chí chọn lựa cổ phiếu dài hạn

* Lợi nhuận tương xứng với doanh thu – ưu tiên lợi nhuận đến từ mảng kinh doanh cốt lõi.

* Doanh thu tăng bằng việc mở rộng sản xuất

* Tăng trưởng mở rộng thị phần

* EPS các quý phải tăng (so sánh EPS các quý gần nhất)

* Tăng trưởng lợi nhuận phải từ 20-30% thể hiện trong nhiều năm liền

* ROE càng cao càng tốt (với thị trường Việt Nam ROE ở mức 15% trở lên)

* Ưu tiên cổ phiếu trong nhóm đầu ngành

* Công ty minh bạch, không có tham nhũng nội bộ hay đấu đá cổ đông

* Cơ cấu cổ đông (có cổ đông lớn uy tín là một điểm cộng)

* Lãnh đạo công ty có tâm có tầm

Nhận định chứng khoán: Cổ phiếu đáng quan tâm

* Cổ phiếu ngân hàng: VPB, MBB (cầm dài hạn) LPB, SHB (T+)

* Bảo hiểm: BVH, BMI, MIG

* Bất động sản: NLG

* Bất động sản khu công nghiệp:

* Đầu tư công:

* Phân bón hóa chất: DGC, DCM, DPM

* Xuất nhập khẩu, thủy sản: VHC, ANV

* Chứng khoán:

* Vật liệu cơ bản:

* Dầu khí: BSR, PVD, GAS

* Vận tải cảng: HAH, GMD ( nắm giữ trung, dài hạn )

* Xây dựng: HBC

* Chăn nuôi:

* Bán lẻ: DGW, MWG, FPT, PNJ

* Mía đường:

* Dệt may: TNG, GIL

* Ngành nhựa:

* Hàng không:

* Nông nghiệp: BAF ( nắm giữ trung, dài hạn )

* Y tế:

* Xây lắp điện: PC1

* Cơ điện lạnh: REE

* Than đá:

Nhà đầu tư chỉ nên xem những nhận định trên là nguồn thông tin tham khảo. Khuyến cáo miễn trách nhiệm đối với những nhận định trên.

JM – ViMoney