Nhận định chứng khoán: Thị trường ngày 25/3 ghi nhận một phiên giao dịch khá giằng co do nhóm cổ phiếu vốn hóa lớn giao dịch phân hóa, trong bối cảnh thanh khoản giảm nhẹ và thấp hơn trung bình 20 phiên.

Nhận định chứng khoán: Điểm lại phiên giao dịch 25/3

Đà tăng được thể hiện ngay đầu phiên giao dịch 25/3 tại sàn VN-index trong khi diễn biến ngược chiều đang xảy ra ở HNX-index. Tuy nhiên biên độ của các chỉ số vẫn chưa nói nên điều gì dó sự phân hóa đang diễn ra tuuowng đối mạnh

VN30-Index tăng ở mức khoảng 4 điểm ngay sau phiên ATO, với 17 mã tăng giá và chỉ khoảng 4 mã đang giao dịch dưới mức giá tham chiếu. Sắc xanh tiêu biểu nhất trong rổ là KDH khi tiến khá tốt hơn 1%. Theo sau KDH là các mã NVL, FPT, VCB và VPB. Ở chiều ngược lại, GAS, POW và VIC cùng giảm giá nhẹ xuống dưới tham chiếu.

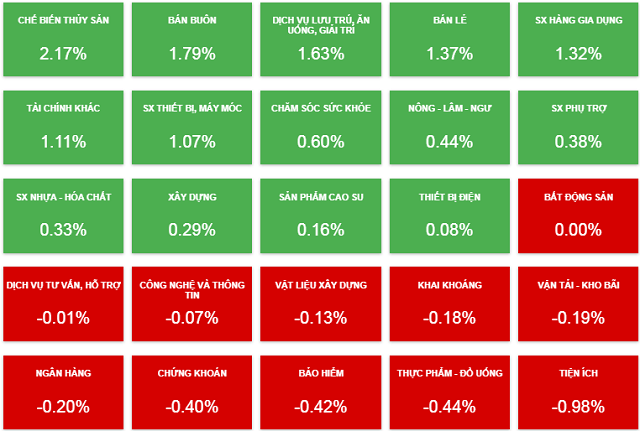

Ở chiều ngược lại, nhóm dầu khí vẫn biến động có phần không tốt. PVS giảm 1,4%, GAS giảm 1,1%, BSR giảm 1,5%…

HUT tiếp tục giảm sâu 6,9% xuống 37.700 đồng/cp và là nhân tố chính gây áp lực mạnh đến HNX-Index.

VN-index bất ngờ quay đầu giảm điểm

Nhóm ngành dầu khí đều chịu sự điều chỉnh khi có giá dầu giảm do Mỹ có thể giải phóng thêm kho dự trữ dầu. GAS, PVS, BSR và PVD đều giảm trên 1%… Chịu ảnh hưởng chung với thị trường là nhóm vật liệu xây dựng, cụ thể là ngành thép khi chịu áp lực bán. HPG, HSG và NKG đều có mức giảm nhẹ dưới tham chiếu 1%…

Ngược lại, nhóm chế biến thủy sản lại cho thấy sự tích cực khi nhóm này tiếp tục ghi nhận những tăng trưởng vượt bậc trong năm 2022. VHC và CMX tăng gần 1%, FMC tăng hơn 1%, IDI tăng gần 4%…

Nhóm cổ phiếu dệt may biến động tích cực. Trong đó, TNG tăng 5,9%, STK tăng 4,7%, VGG tăng 2,9%, VGT tăng 2,4%…

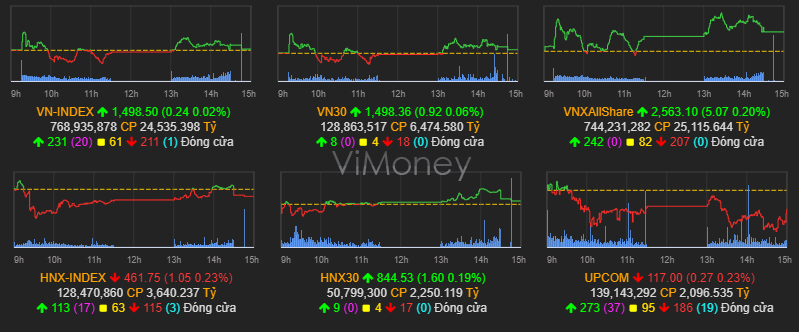

Phiên sáng tạm nghỉ, VN-Index đóng cửa giảm 0,53 điểm xuống 1.497,73 điểm (-0,04%). HNX-Index giảm 1,53 điểm xuống 461,27 điểm (-0,33%). UPCoM-Index giảm 0,23 điểm xuống 117,04 điểm (-0,2%).

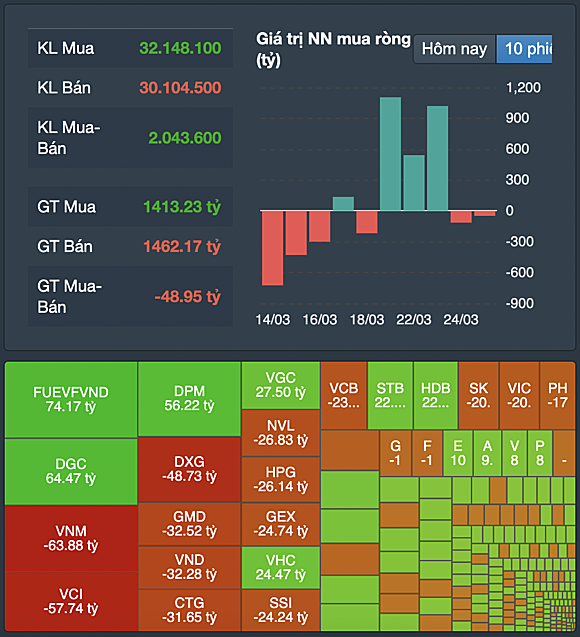

Thanh khoản thị trường giảm so với phiên sáng hôm qua. Tổng giá trị khớp lệnh đạt 15.448 tỷ đồng, giảm 5,8%, trong đó, giá trị khớp lệnh riêng sàn HoSE giảm 7,7% xuống 12.394 tỷ đồng. Khối ngoại tiếp tục bán ròng 129 tỷ đồng ở sàn HoSE.

Phiên chiều xập xình lên xuống

VN30 hiện có 12 mã tăng xanh, 15 mã giảm đỏ và 4 mã tham chiếu. Trong đó, VCB đang dẫn đầu chiều giảm với sắc đỏ 1.1%, SSI và POW theo sau với mức giảm khoảng 0.9%. Ngược lại, cổ phiếu MWG duy trì sự khởi sắc với mức tăng 4%, NVL và PNJ theo sau với mức tăng trên 1%.

Nhóm bán lẻ thăng hoa khi DGW được kéo lên kịch trần, FPT, MWG tăng hơn 4%, kế đó các cổ phiếu hạng B như CEN, AFX, ABS cũng tăng hơn 1%…

Kết thúc phiên giao dịch, VN-Index đóng cửa tăng 0,24 điểm lên 1.498,5 điểm (0,02%). HNX-Index đóng cửa giảm 1,05 điểm xuống 461,75 điểm (-0,23%). UPCoM-Index đóng cửa giảm 0,27 điểm xuống 117 điểm (-0,23%).

Thanh khoản thị trường giảm nhẹ so với phiên trước. Tổng giá trị khớp lệnh đạt 27.759 tỷ đồng, giảm 2,4%, trong đó, giá trị khớp lệnh riêng sàn HoSE giảm 4% xuống 22.665 tỷ đồng. Khối ngoại bán ròng nhẹ hơn 40 tỷ đồng ở sàn HoSE.

Nhận định chứng khoán 28/3: Tích lũy quanh 1500 – 1510

VN-Index giằng co trong biên độ gần 9 điểm trong cả phiên 25/3 với thanh khoản giảm nhẹ so với phiên hôm trước. Độ rộng thị trường nghiêng về phía tích cực với 10/19 ngành tăng điểm, trong đó mức tăng mạnh nhất thuộc về ngành bán lẻ.

Theo ghi nhận đây là một phiên một phiên giao dịch khá giằng co do nhóm cổ phiếu vốn hóa lớn giao dịch phân hóa, trong bối cảnh thanh khoản giảm nhẹ và thấp hơn trung bình 20 phiên.

Thanh khoản khớp lệnh trong tuần qua được cải thiện cho thấy dòng tiền vẫn đang đổ vào thị trường nhưng sự thận trọng đã xuất hiện khi thị trường vượt ngưỡng 1.500 điểm.

Dòng tiền tiếp tục dịch chuyển sang nhóm cổ phiếu vừa và nhỏ, đặc biệt là nhóm cổ phiếu nhỏ. Cơ hội để nhóm cổ phiếu smallcap vượt đỉnh lúc này rất sáng sủa khi phần lớn các cổ phiếu được hưởng lợi từ giá hàng hóa cơ bản nằm ở nhóm này.

Theo quan điểm kỹ thuật, VN-Index có phiên giảm điểm thứ hai liên tiếp. Về đồ thị tuần, VN-Index vẫn kết tuần với cây nến tăng giá tích cực dạng Bullish Enguffling và tăng tốt trở lại so với giai đoạn trước đó đi kèm thanh khoản gia tăng.

Khối lượng giao dịch vẫn trên mức bình quân 10 phiên, hàm ý dòng tiền đang ở lại thị trường. Không những vậy, chỉ số duy trì đóng cửa trên MA5, cùng với đường MA5 cắt lên trên MA20, cho thấy xu hướng chính trong ngắn hạn vẫn là phục hồi, phiên giảm điểm mới dừng lại ở một nhịp rung lắc kỹ thuật nhằm củng cố cho xu hướng chính bền vững hơn.

Nhìn chung thị trường đang trong nhịp rung lắc kỹ thuật. Khuyến nghị nhà đầu tư hạ tỷ trọng cổ phiếu trong danh mục, theo dõi xu hướng thị trường. Trong tuần giao dịch sắp tới nhà đầu tư có thể giao dịch T+ trên danh mục cổ phiếu sẵn có, đối với vị thế mua mới chờ đợi mức giá điều chỉnh hấp dẫn. Do đó, nhà đầu tư nên tận dụng nhịp điều chỉnh này để tái cơ cấu lại danh mục hợp lý hơn.

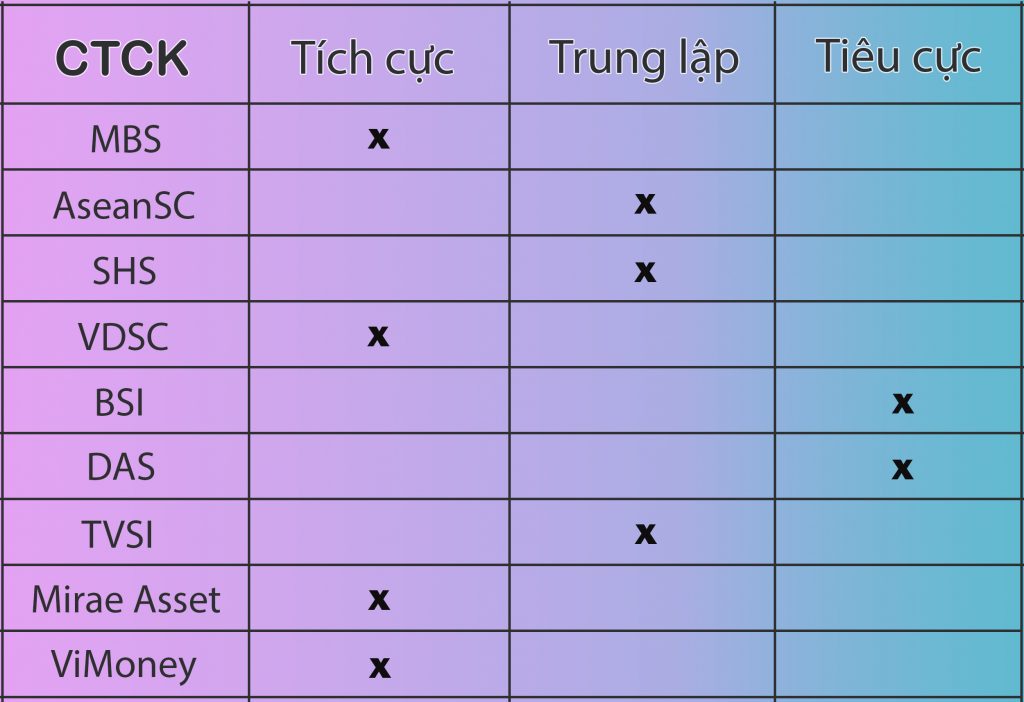

Nhận định chứng khoán: Cổ phiếu đáng quan tâm

* Cổ phiếu ngân hàng: MBB, STB, VPB

* Bất động sản: NLG, KDH, VCG, HQC

* Bất động sản khu công nghiệp: KBC, SZC

* Đầu tư công: G36

* Phân bón hóa chất: DGC, DPM, DCM

* Xuất nhập khẩu, thủy sản: VHC

* Chứng khoán:

* Vật liệu cơ bản: HPG ( nắm giữ trung, dài hạn)

* Dầu khí: PVD, OIL, GAS, BSR, PLX ( nắm giữ ngắn hạn)

* Xây dựng: HBC

* Chăn nuôi: DBC

* Bán lẻ: MWG, DGW

* Mía đường: QNS

* Dệt may: TNG, GIL

* Ngành nhựa: APH ( nắm giữ trung hạn, dài hạn)

* Hàng không: HVN ( nắm giữu dài hạn)

* Nông nghiệp: BAF

* Y tế: TNH

Nhà đầu tư chỉ nên xem những nhận định trên là nguồn thông tin tham khảo. Khuyến cáo miễn trách nhiệm đối với những nhận định trên.