Nhận định chứng khoán, thị trường hôm thứ Sáu ghi nhận một phiên giao dịch khá giằng co do nhóm cổ phiếu vốn hóa lớn giao dịch phân hóa, trong bối cảnh số mã giảm giá chiếm ưu thế, thanh khoản giảm khá và thấp hơn trung bình 20 phiên.

Nhận định chứng khoán: Điểm lại phiên giao dịch 3/6

9h30

Rung lắc ngay đầu phiên, hàng loạt cổ phiếu lớn bị bán mạnh, điển hình như VHM giảm 1,7%, GVR, TPB, PDR, VIC, PNJ đều giảm hơn 1%, kế đó MSN, HDB, SSI, KDH hay STB cùng giảm 0,7%. Hiện tại chỉ có MWG, ACB, HPG, SAB, FPT có sắc xanh, tuy nhiên lực mạnh nhất chỉ có MWG tăng 1,3% còn lại mức tăng chưa đủ để thoát khói sức nóng của trận địa gấu đang bủa vây.

Nhóm cổ phiếu chứng khoán tiếp tục biến động tiêu cực khi VND giảm 1,8%, HCM giảm 1,5%, VCI giảm 1,3%… TƯơng tự, các mã dầu khí tiếp tục điều chỉnh, BSR giảm 2,2%, OIL giảm 2%, PVD giảm 1,3%…

Diến biến tương tự tại HNX30, độ rộng nghiêng hẳn về phía mã đỏ 22/4 mã tăng. L14 đang là mã vận động tốt nhất tăng 4%, PVC, BCC tăng 1,3%, NTP đứng ngay trên tham chiếu…trong khi LHC, PLC, HUT là những mã lấy nhiều điểm nhất của chỉ số này.

10h30

Đà tăng quay lại, VN-index tăng 3,5 điểm. Tuy nhiên lực bán vẫn rất mạnh, độ rộng thị trường vẫn chưa có điểm cân bằng khi số mã giảm vẫn rất cao 231/150 mã tăng.

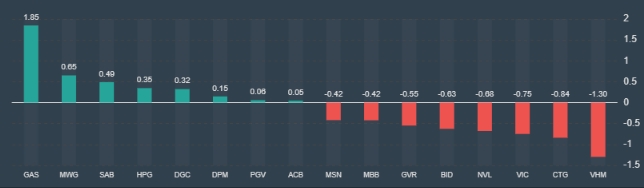

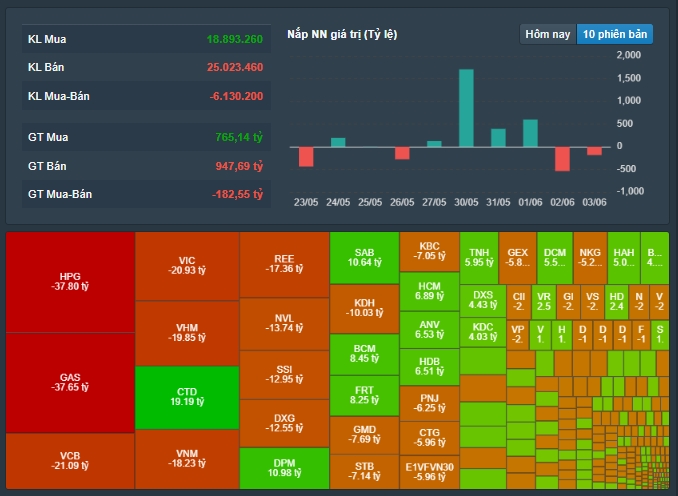

Ngành bán lẻ và tiện ích vẫn dẫn đầu thị trường với mức tăng lần lượt 2.55% và 2.67%. Nổi bật có MWG tăng lên 153,000 (3.59%) với thông tin chia cổ tức bằng cổ phiếu 100% và GAS tăng lên 124.000 (4.29%) do giá dầu thế giới neo ở mức cao quanh 120 USD/thùng gần đây.

11h30

GAS trở thành cổ phiếu tác động tích cực nhất lên chỉ số sàn HOSE, tiếp đến là MWG, SAB hay HPG. Nhóm hóa chất, phân bón có đại diện DGC và DPM tăng tốt. Sắc xanh đã không tồn tại được lâu, rơi một mạch về sát mốc 1,280 điểm, tức giảm hơn 8 điểm khi phiên sáng khép lại.

13h50

Sau giờ nghỉ trưa, sự hồi phục đã diễn ra khi hàng loạt nhóm ngành cổ piếu biến động tích cực, trong đó, ở nhóm dầu khí, GAS tăng 4%, PVS tăng 2,6%, PLX tăng 1,6%…. Tại nhóm chứng khoán, SSI tăng 1,9%, HCM tăng 1,5%, VCI tăng 1,6%… Ở nhóm phân bón, DCM và DPM đều tăng 4,9%, BFC tăng 3,2%… Tương tự, nhiều cổ phiếu thuộc nhóm logistics, bán lẻ… cũng đua nhau tăng giá.

15h

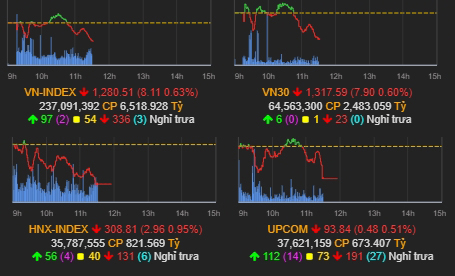

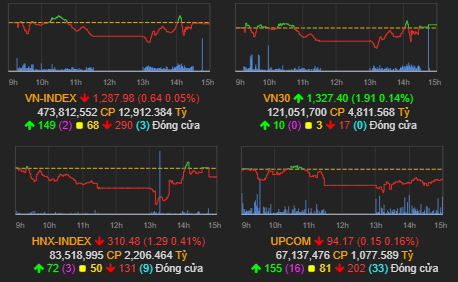

Kết thúc phiên giao dịch, VN-Index giảm 0,64 điểm xuống 1.287,98 điểm (-0,05%). HNX-Index giảm 1,29 điểm xuống 310,48 điểm (-0,41%). UPCoM-Index giảm 0,34 điểm xuống 93,97 điểm (-0,37%).

Thanh khoản thị trường giảm mạnh so với phiên hôm qua. Tổng giá trị khớp lệnh đạt 14.074 tỷ đồng, giảm 21% trong đó, giá trị khớp lệnh riêng sàn HoSE giảm 20,8% xuống còn 11.711 tỷ đồng.

Khối ngoại bán ròng 180 tỷ đồng ở sàn HoSE.

Nhận định chứng khoán 6/6: Tiếp tục giằng co

Thị trường hôm thứ Sáu ghi nhận một phiên giao dịch khá giằng co do nhóm cổ phiếu vốn hóa lớn giao dịch phân hóa, trong bối cảnh số mã giảm giá chiếm ưu thế, thanh khoản giảm khá và thấp hơn trung bình 20 phiên.

Kết tổng cả tuần, dường như thị trường đang đi ngang sau 2 tuần phục hồi mạnh mẽ, mặc dù sự phục hồi khá tin cậy và hình hành đáy ngắn hạn khá vững, tuy nhiên tuần vừa qua chứng kiến khối lượng đang ở mức thấp, điều này cho thấy sự thận trọng cũng như niềm tin thị trường đi lên mạnh mẽ vượt ngưỡng cản 1.300 là rất rõ bằng việc chốt lời khá mạnh trong 2 phiên cuối tuần vừa qua.

Vềh kỹ thuật, đang có sự ủng hộ cho xu hướng hồi phục của thị trường với việc chỉ số VN-Index đã bật thoát xa ngưỡng kháng cự tâm lý 1,200 điểm và gần như chạm ngưỡng kháng cự tâm lý 1,300 điểm là mốc đầu tiên sóng hồi phục hướng tới.

Dự báo thị trường sẽ tiếp tục giằng co, trạng thái dòng tiền vẫn rất thận trọng, những tiềm ẩn rủi ro sẽ khiến thị trường suy yếu trong thời gian tới, Do vậy, nhà đầu tư nên hạn chế giải ngân mới, tạm thời vẫn nên ưu tiên chốt lời và cơ cấu lại danh mục theo hướng giảm thiểu rủi ro.

Tiêu chí chọn lựa cổ phiếu dài hạn

* Lợi nhuận tương xứng với doanh thu – ưu tiên lợi nhuận đến từ mảng kinh doanh cốt lõi.

* Doanh thu tăng bằng việc mở rộng sản xuất

* Tăng trưởng mở rộng thị phần

* EPS các quý phải tăng (so sánh EPS các quý gần nhất)

* Tăng trưởng lợi nhuận phải từ 20-30% thể hiện trong nhiều năm liền

* ROE càng cao càng tốt (với thị trường Việt Nam ROE ở mức 15% trở lên)

* Ưu tiên cổ phiếu trong nhóm đầu ngành

* Công ty minh bạch, không có tham nhũng nội bộ hay đấu đá cổ đông

* Cơ cấu cổ đông (có cổ đông lớn uy tín là một điểm cộng)

* Lãnh đạo công ty có tâm có tầm

Nhận định chứng khoán: Cổ phiếu đáng quan tâm

* Cổ phiếu ngân hàng: VPB, MBB (cầm dài hạn) LPB, SHB (T+)

* Bảo hiểm: BVH, BMI, MIG

* Bất động sản: NLG

* Bất động sản khu công nghiệp:

* Đầu tư công:

* Phân bón hóa chất: DGC

* Xuất nhập khẩu, thủy sản: VHC, ANV

* Chứng khoán:

* Vật liệu cơ bản:

* Dầu khí:

* Vận tải cảng: HAH, GMD ( nắm giữ trung, dài hạn )

* Xây dựng: HBC

* Chăn nuôi:

* Bán lẻ: DGW, MWG, FPT, PNJ

* Mía đường:

* Dệt may: TNG, GIL

* Ngành nhựa:

* Hàng không:

* Nông nghiệp: BAF ( nắm giữ trung, dài hạn )

* Y tế:

* Xây lắp điện: PC1

* Cơ điện lạnh: REE

* Than đá:

Nhà đầu tư chỉ nên xem những nhận định trên là nguồn thông tin tham khảo. Khuyến cáo miễn trách nhiệm đối với những nhận định trên.

JM – ViMoney