Nhận định thị trường: Hôm nay ghi nhận một phiên giao dịch khá giằng co, do áp lực bán gia tăng ở nhiều nhóm cổ phiếu, trong bối cảnh số mã giảm giá chiếm ưu thế, thanh khoản tăng nhẹ và cao hơn trung bình 20 phiên

Nhận định thị trường: Điểm lại phiên giao dịch 31/5

9h30

Phiên giao dịch cuối cùng của tháng 5 diễn biến như những dự đoán trước đó. Chỉ số VN-index vận động dưới tham chiếu khi chỉ số này đã hồi phục trong 2 tuần liên tiếp

Thị trường mở cửa phiên giao dịch cuối tháng 5 với việc sắc đỏ chiếm ưu thế đáng kể ở nhóm cổ phiếu vốn hóa lớn và điều này đẩy chỉ số chính VN-Index xuống dưới mốc tham chiếu. Trong đó, VRE giảm 1%, PNJ giảm 1,6%, BID giảm 1,3%, ACB giảm 1,3%, TCB giảm 1,3%…

Trong khi đó, nhóm dầu khí vẫn là tâm điểm của thị trường khi giữ được giao dịch tích cực, trong đó, PVC tăng 2,1%, PVS tăng 2,1%, PVD tăng 1,4%, BSR tăng 1,2%…. Một số cổ phiếu lớn như VCB, GAS, KDC… tăng giá và góp phần nâng đỡ các chỉ số.

10h15: Vẫn mang sắc đỏ

Đà giảm của VN-Index được thu hẹp lại khi áp lực trên thị trường suy yếu, trong đó, các mã như GAS, VCB, VHM… đều tăng giá tốt và góp phần nâng đỡ thị trường chung. Nhóm cổ phiếu phân bón biến động tích cực khi DCM tăng 5,3%, DPM tăng 4,2%, BFC tăng 2,9%.

Đáng chú ý là chỉ số VN30 giảm mạnh tới 14.59 điểm (1.09%) còn 1,328.28 điểm. Dòng tiền vào VN30 khá thấp, chỉ 1,446 tỷ đồng. HNX ngược lại với HSX khi tăng 0.37 điểm (0.12%).

Lấy lại sắc xanh

VN-Index hồi phục và tăng trở lại 2,65 điểm (0,2%) lên 1.296,57 điểm. HNX-Index tăng 0,88 điểm (0,28%) lên 313,65 điểm. Nhóm cổ phiếu phân bón giao dịch bùng nổ, trong đó, DCM và DPM được kéo lên mức giá trần. LAS tăng 7,1%, DDV tăng 7,1%, BFC tăng 6,7%.

Bên cạnh đó, các mã lớn như GAS, PVS, PVD, BCM, PLX, VHM, MSN… đồng loạt tăng mạnh và nâng đỡ thị trường chung. GAS tăng 6%, PVS tăng 4,1%, BCM tăng 2,6%, MSN tăng 1,1%.

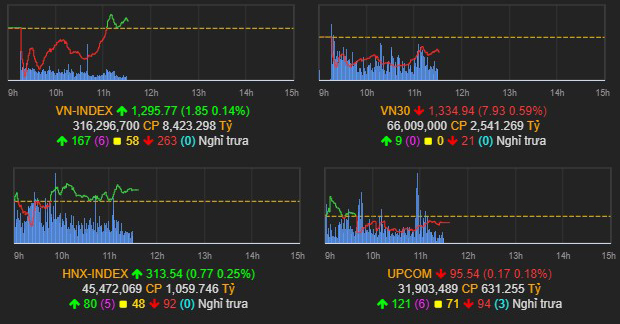

11h30

Tạm dừng phiên sáng, VNIndex tăng 1,85 điểm (0,14%) lên 1.295,77 điểm. HNX tăng 0,77 điểm (0,25%) lên 313,54 điểm. UPCoM giảm 0,17 điểm (-0,18%) xuống 95,54 điểm.

Thanh khoản thị trường tăng so với phiên trước. Tổng giá trị khớp lệnh đạt 9.415 tỷ đồng, tăng 12,6%, trong đó, giá trị khớp lệnh riêng sàn HoSE tăng 12,5% và đạt 7.816 tỷ đồng. Khối ngoại mua ròng 350 tỷ đồng ở sàn HoSE. DGC phiên sáng nay có giao dịch thỏa thuận 1,5 triệu cổ phiếu, trị giá 300 tỷ đồng.

14h: Lại rơi

GAS tăng trần nhưng chưa đủ để giữ cho chỉ số chính sàn HOSE duy trì được sắc xanh.

Đến 14h06, VN-Index đã quay đầu rơi về 1,285 điểm, tức giảm hơn 8 điểm. HPG giờ là cổ phiếu tác động tiêu cực nhất lên chỉ số chính sàn HOSE khi giảm 2.5%.

Bên cạnh đó, nhóm cổ phiếu ngân hàng cũng nới rộng thêm đà giảm và tạo áp lực lên chỉ số.

Toàn thị trường lúc này có 520 mã giảm và chưa đến 300 mã tăng giá. Thanh khoản 3 sàn lúc này đạt trên 16,000 tỷ đồng, riêng sàn HOSE trên 13,200 tỷ đồng, tăng so với cùng thời điểm của phiên giao dịch trước.

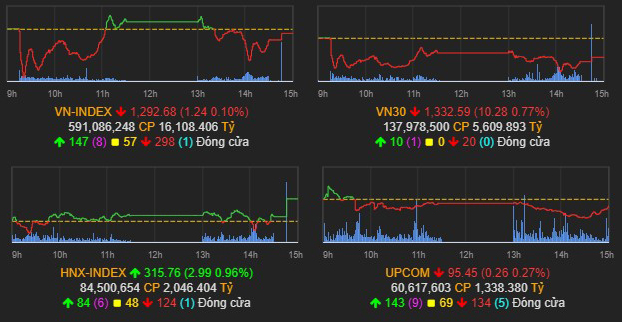

15h

Kết thúc phiên giao dịch, VN-Index giảm 1,24 điểm (-0,1%) xuống 1.292,68 điểm. Toàn sàn có 147 mã tăng, 298 mã giảm và 57 mã đứng giá. HNX-Index tăng 2,99 điểm (0,96%) lên 315,76 điểm. Toàn sàn có 84 mã tăng, 124 mã giảm và 48 mã đứng giá. UPCoM-Index giảm 0,26 điểm (-0,27%) xuống 95,45 điểm.

Thanh khoản thị trường cải thiện với giá trị khớp lệnh đạt 17.328 tỷ đồng, tăng 14% so với phiên hôm qua, trong đó, giá trị khớp lệnh riêng sàn HoSE tăng 12% lên mức 14.287 tỷ đồng. Khối ngoại mua ròng khoảng 380 tỷ đồng trên HoSE.

Nhận định thị trường 1/6: Phân phối đi lên

Thị trường hôm nay ghi nhận một phiên giao dịch khá giằng co, do áp lực bán gia tăng ở nhiều nhóm cổ phiếu, trong bối cảnh số mã giảm giá chiếm ưu thế, thanh khoản tăng nhẹ và cao hơn trung bình 20 phiên

Một phiên điều chỉnh không làm thay đổi xu hướng hồi phục của thị trường hơn 2 tuần vừa qua, sự ngập ngừng của VN-Index trước ngưỡng cản kỹ thuật 1.297 điểm cùng các nhịp rung lắc trong phiên có tác dụng loại bỏ lượng cổ phiếu T+, qua đó giúp đà phục hồi bền vững hơn.

Xét trong ngắn hạn T+3, sức mạnh tổng quan của VN-Index có dấu hiệu suy yếu trong bối cảnh nhóm VN30 chịu áp lực bán mạnh gây áp lực lên chỉ số chính. Tuy vậy, xu hướng tăng giá của VN-Index nhìn chung vẫn đang được duy trì khá tích cực.

Khối ngoại mua ròng hơn 441 tỷ đồng trong phiên cuối tháng 5. FUEVFVND (216 tỷ), VHM (63 tỷ), DGC (47 tỷ) dẫn đầu ở chiều mua ròng. Ở chiều ngược lại, E1VFVN30 (98 tỷ), PNJ (67 tỷ), DPM (54tỷ) dẫn đầu ở chiều bán ròng.

Vẫn giữ quan điểm, xu hướng ngắn hạn của thị trường chung vẫn duy trì ở mức TĂNG. Do đó, ViMoney khuyến nghị các nhà đầu tư ngắn hạn có thể tiếp tục tận dụng nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu và mua mới.

Tiêu chí chọn lựa cổ phiếu dài hạn

* Lợi nhuận tương xứng với doanh thu – ưu tiên lợi nhuận đến từ mảng kinh doanh cốt lõi.

* Doanh thu tăng bằng việc mở rộng sản xuất

* Tăng trưởng mở rộng thị phần

* EPS các quý phải tăng (so sánh EPS các quý gần nhất)

* Tăng trưởng lợi nhuận phải từ 20-30% thể hiện trong nhiều năm liền

* ROE càng cao càng tốt (với thị trường Việt Nam ROE ở mức 15% trở lên)

* Ưu tiên cổ phiếu trong nhóm đầu ngành

* Công ty minh bạch, không có tham nhũng nội bộ hay đấu đá cổ đông

* Cơ cấu cổ đông (có cổ đông lớn uy tín là một điểm cộng)

* Lãnh đạo công ty có tâm có tầm

Nhận định chứng khoán: Cổ phiếu đáng quan tâm

* Cổ phiếu ngân hàng: VPB, MBB (cầm dài hạn) LPB, SHB (T+)

* Bảo hiểm: BVH, BMI, MIG

* Bất động sản: NLG

* Bất động sản khu công nghiệp:

* Đầu tư công:

* Phân bón hóa chất: DGC

* Xuất nhập khẩu, thủy sản: VHC, ANV

* Chứng khoán:

* Vật liệu cơ bản:

* Dầu khí:

* Vận tải cảng: HAH, GMD ( nắm giữ trung, dài hạn )

* Xây dựng: HBC

* Chăn nuôi:

* Bán lẻ: DGW, MWG, FPT, PNJ

* Mía đường:

* Dệt may: TNG, GIL

* Ngành nhựa:

* Hàng không:

* Nông nghiệp: BAF ( nắm giữ trung, dài hạn )

* Y tế:

* Xây lắp điện: PC1

* Cơ điện lạnh: REE

* Than đá:

Nhà đầu tư chỉ nên xem những nhận định trên là nguồn thông tin tham khảo. Khuyến cáo miễn trách nhiệm đối với những nhận định trên.

JM – ViMoney