Nhận định thị trường: VN-Index tiếp tục duy trì sắc xanh trong phiên giao dịch đầu tuần khi tăng 6 điểm (0,4%) lên mốc 1.511 điểm. Đà tăng được củng cố khi xuất hiện tín hiệu từ dòng tiền vào giúp thanh khoản vượt mức trung bình 20 phiên liền kề.

Nhận định thị trường: Điểm lại phiên giao dịch 21/2

Phiên giao dịch đầu tuần đang diễn ra khá giằng co, rung lắc, trước sự phân hóa mạnh của nhóm cổ phiếu trong VN30. Ngay từ những phút đầu, nhóm cổ phiếu vua rực lửa, gây áp lực mạnh đến chỉ số, trong đó LPB, MBB, BID hay TPB đều ghi nhận mức giảm 1,5%.

Một phiên trái ngược của 2 nhóm ngành tài chính, phiên nay ghi nhận nhóm chứng khoán vận động trái ngược với nhóm ngân hàng khi toàn ngành phủ xanh. Các anh lớn trong ngành vận động tích cực khi VND đãn đầu với đà tăng 2,4%, theo sau VCI, HCM, SSI, SHS đều ghi nhận tăng 1,4%…

Đến 10h30, cũng như những phiên khác khi cổ phiếu nhóm ngân hàng diễn biến xấu sẽ là lúc nhóm cổ phiếu vừa và nhỏ bay cao. Các cổ phiếu bất động sản tiêu biểu như CEO, DIG, CII hay LDG đều tăng điểm khá tốt. Trong đó CII tăng 4,8%

Trước thông tin về thuốc trị Covid được cấp phép, nhiều doanh nghiệp dược phẩm bật tăng mạnh. Cổ phiếu DHG tăng mạnh hơn 5%. Sự tích cực còn lan sang nhiều cổ phiếu khác trong ngành như FIT, DCL, TNH, DBD và DMC.

Cổ phiếu Mid Cap và Small Cap tiếp tục thu hút dòng tiền, trái ngược với sự ảm đạm của nhóm cổ phiếu trong VN30. Hiện tại có tới 21 mã giảm giá, đã góp phần kìm hãm đà phát triển của VN-index. Các mã PNJ, VJC, CTG, MBB, STB là những cổ phiếu giảm mạnh nhất. Ở chiều ngược lại chỉ có 3 cổ phiếu là GVR, SSI hay FRT đang ra sức chống đỡ nhiều nhất cho chỉ số này.

Diễn biến tại HNX đang khá tích cực khi tăng hơn 4 điểm, hiện giao dịch quanh mức 441 điểm. CEO, IDC, MBS, SHS, NDN đang là những mã đại diện cho đà tăng của chỉ số này.

Bộ đôi VIC và VHM đang tăng khá tích cực với mức tăng lần lượt là 0.97% và 0.25%. Hai cổ phiếu này cũng đang nằm trong top những cổ phiếu có đóng góp tích cực nhất đến chỉ số VN-Index. Các mã khác trong nhóm bất động sản cũng đang có mức tăng tốt như DIG và HDG leo dốc hơn 3%, VRE, KDH và NLG cùng hiện sắc xanh nhẹ.

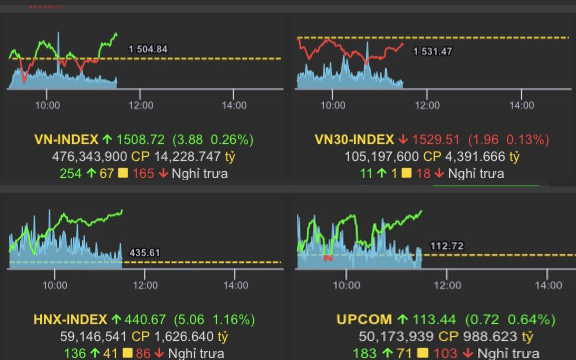

Tạm dừng phiên sáng, VN-Index hiện tăng 3,88 điểm lên 1.508,72 điểm (0,26%). HNX-Index tăng 5,06 điểm lên 440,67 điểm(1,16%). UPCoM-Index tăng 0,72 điểm lên 113,44 điểm(0,64%).

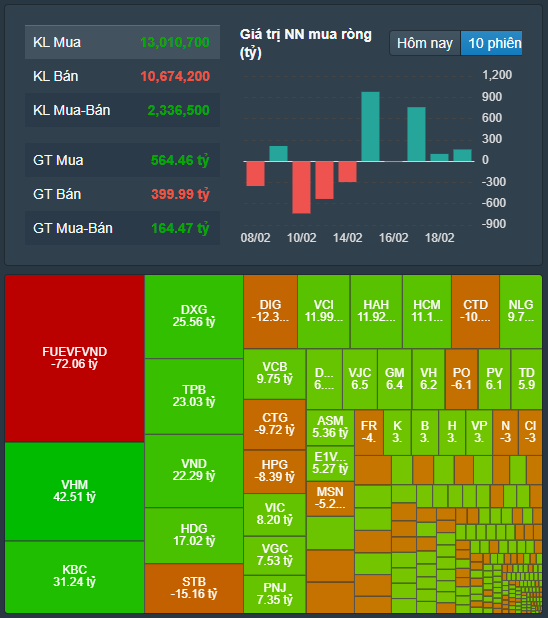

Thanh khoản thị trường nhỉnh hơn phiên sáng cuối tuần trước. Tổng giá trị khớp lệnh đạt 15.893 tỷ đồng, tăng 6,5%, trong đó, giá trị khớp lệnh riêng sàn HoSE tăng 6,7% và đạt 13.654 tỷ đồng. Khối ngoại mua ròng hơn 160 tỷ đồng ở sàn HoSE trong phiên sáng nay.

***Điểm tin đầu giờ 22/2: Đọc gì trước giờ giao dịch***

Phiên chiều trở lại mang hơi thở mới cho nhóm ngân hàng, lực cầu tăng mạnh kéo hàng loạt cổ phiếu đổi màu tăng tốt như BID, ACB, LPB, MBB hay CTG. Nhóm chứng khoán tiếp tục khởi sắc khi toàn ngành vẫn giữ một màu xanh. Trong đó sức tăng mạnh nhất thuộc về nhóm cổ phiếu hạ nguồn như APS, FTS tăng 6%, TVB, AGP hay BSI tăng 4%…có VND là đại diện của nhóm thượng nguồn ghi nhận mức tăng 5%…

Nhân tố giúp chỉ số đi lên chính là sự đổi màu của rổ VN30. Các mã xanh đang chiếm ưu thế trong khi số mã đỏ thu hẹp đà giảm đáng kể, chiều tăng có GVR, SSI tăng 2,8%. Trong khi MSN và GAS đã thu hẹp đà giảm khi chỉ còn giảm trên dưới 1%…

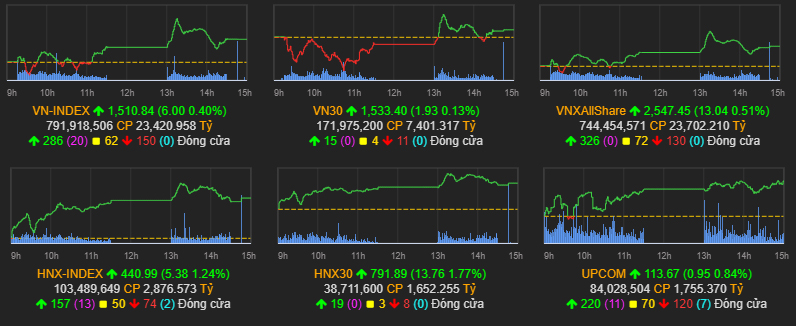

Kết thúc phiên giao dịch, VN-Index tăng 6 điểm lên 1.510,84 điểm (0,4%). HNX-Index tăng 5,38 điểm lên 440,99 điểm(1,24%). UPCoM-Index tăng 0,95 điểm lên 113,67 điểm(0,84%).

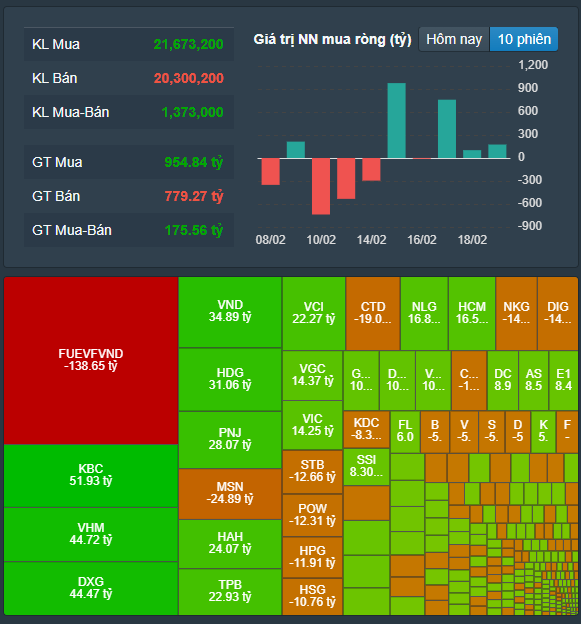

Tổng giá trị khớp lệnh đạt 25.831 tỷ đồng, tăng 4,5% so với phiên trước, trong đó, giá trị khớp lệnh riêng sàn HoSE tăng 6,7% lên mức 13.654 tỷ đồng. Khối ngoại mua ròng hơn 175 tỷ đồng trên sàn HOSE và bán ròng hơn 17 tỷ đồng trên sàn HNX. KBC, VHM và DXG là những cổ phiếu được nhà đầu tư nước ngoài mua ròng mạnh ở sàn HOSE. Đối với sàn HNX, TNG và VCS là những mã dẫn đầu nhóm bán ròng.

Nhận định thị trường 22/2: Tích lũy quanh vùng 1510 – 1515 điểm

Thị trường hôm nay ghi nhận một phiên tăng điểm nhẹ trong bối cảnh thanh khoản cao hơn trung bình 20 phiên. Điểm tích cực là độ rộng thị trường nghiêng về số mã tăng giá, và nhóm cổ phiếu vốn hóa vừa và nhỏ là động lực chính giúp VN-Index tăng điểm.

Thị trường tiếp tục có nỗ lực hồi phục và kiểm tra vùng cản. Hiện tại, nhà đầu tư vẫn đang tranh thủ chốt lời ngắn hạn khi thị trường tăng điểm, thể hiện qua thanh khoản tăng với thân nến hẹp dẫn đến diễn biến tranh chấp tại vùng cản.

Bên cạnh đó, đà tăng của thị trường còn được hỗ trợ từ hoạt động mua ròng của khối ngoại. Với diễn biến như hôm nay, thị trường có nhiều khả năng sẽ bứt phá khỏi vùng tích lũy kéo dài hai tuần vừa qua và tiến về mức đỉnh cũ 1.536 điểm.

Dòng tiền vào thị trường đang tăng dần nhưng chủ yếu tập trung ở nhóm cổ phiếu vừa và nhỏ, đặc biệt là nhóm cổ phiếu nhỏ khi đà phục hồi đã lấy lại hơn một nửa mức giảm 3 tuần liên tiếp hồi đầu năm 2022. Thị trường đang có sự phân hóa khi các nhóm cổ phiếu dẫn dắt lần lượt được luân phiên sử dụng, chẳng hạn như nhóm cổ phiếu chứng khoán ở phiên 21/02.

Do vậy, nhà đầu tư nên kiên trì với danh mục đã chọn, hạn chế đua giá cao trong phiên tăng mạnh. Dòng tiền nhiều khả năng sẽ tiếp tục tăng trong các phiên sắp tới và dịch chuyển sang nhóm cổ phiếu nhỏ sẽ là xu hướng chủ đạo.

Các nhà đầu tư đã tham gia mua vào trước Tết trong các phiên 12/01, 18/01 và 24/01 như khuyến nghị có thể tiếp tục nắm giữ danh mục hiện tại và có thể canh chốt lời nếu thị trường tiến vào vùng giá 1,530-1,550 điểm trong các phiên tới. Tuy nhiên nhà đầu tư vẫn cần lưu ý áp lực chốt lời đang gây khó khăn cho thị trường.

Nhận định thị trường: Cổ phiếu đáng quan tâm

* Cổ phiếu ngân hàng: BID, STB, TPB, STB, MBB ( nắm giữ trung hạn)

* Bất động sản: NLG, KDH

* Bất động sản khu công nghiệp: KBC, SZC

* Phân bón hóa chất:

* Xuất nhập khẩu, thủy sản: VHC

* Chứng khoán:

* Vật liệu cơ bản: HPG

* Dầu khí: PVD, OIL, GAS, BSR ( nắm giữ ngắn hạn)

* Xây dựng: HBC

* Chăn nuôi: DBC

* Bán lẻ: MWG, DGW

* Mía đường: QNS

* Dệt may: TNG, GIL

* Ngành nhựa: APH ( nắm giữ trung hạn)

Nhà đầu tư chỉ nên xem những nhận định trên là nguồn thông tin tham khảo. Khuyến cáo miễn trách nhiệm đối với những nhận định trên.