Nhận định thị trường: VN-index ghi nhận một phiên giảm điểm trong bối cảnh thanh khoản giảm và thấp hơn trung bình 20 phiên.

Nhận định thị trường: Điểm lại phiên giao dịch 27/1

Áp lực bán như trực chờ, chỉ đợi phiên giao dịch bắt đầu là xung trận, phe bán áp đảo các chỉ số, đẩy VN-index lùi 6 điểm, kéo hàng loạt cổ phiếu vốn hóa lớn giảm mạnh. Trong đó VCB giảm 2%, MWG, MSN giảm 1,8%….áp lực đổ dồn lên nhóm cổ phiếu midcap khiến nhóm này vận động tiêu cực, nằm sàn ngay đầu phiên như LDG và CII tiệm cận sát mức sàn.

Với tình hình giá dầu thế giới hồi phục, các cổ phiếu nhóm này hưởng lợi trực tiếp khi PVD tăng 2,8%, PVS cũng tăng 2,2%…Nhóm ngân hàng tiếp tục phân hóa, số mã tăng có phần hơi lép vế, chỉ có HDB, LPB, TPB đạt mức tăng 2%…Trái ngược với những anh lớn ngành này đã đánh mất chuỗi tăng điểm trước đó như CTG, MBB, ACB hay TCB, EIB.

Nhóm BĐS nhà ở tiếp tục phân hóa, và có vẻ lại xấu đi một chút. LDG, QCG từng có thời điểm hồi sức tích cực, nhưng hiện tại lại giảm giá về mức sàn. Một số tên tuổi khác có khởi đầu khá tốt, nhưng giờ lại quay qua giảm như VIC, DIG, AGG, NLG… Chỉ số VRE, NVL, DXG, DXS là giữ được mức tăng khá ổn định.

Nhóm xây dựng tiếp tục chìm trong sắc đỏ, mấy mã như CII, DPG, FCN thậm chí còn không thoát được 2 ký tự FL.

SAB, BHN và mấy cổ phiếu ngành bia đang có mức tăng khá từ đầu phiên đến nay, không rõ có liên quan đến yếu tố Tết hay không. SAB tăng giá hơn 2% dù vừa ra tin lợi nhuận giảm. Ngoài ra, cũng nói đến yếu tố Tết, cũng phải nhắc đến nhóm hàng không. Sáng nay ACV tăng khá tốt, nhưng HVN lại giảm nhẹ.

Sau khi bị nhắc đến như là 1 cổ phiếu đại gia gấy thất vọng nguyên năm 2021, VNM sáng nay đã tăng gần 2%. Bên cạnh đó, nhóm cổ phiếu ngành thực phẩm cũng có vài cái tên tăng giá nổi bật, như VSN, MML, CAN và nhất là HNF, tăng hơn 10%.

***Điểm tin đầu giờ 28/1: Đọc gì trước giờ giao dịch***

Phiên sáng đóng cửa, VN-Index giảm 4,98 điểm (-0,34%) xuống 1.476,6 điểm. HNX-Index giảm 2,98 điểm (-0,72%) xuống 408,84 điểm. UPCoM-Index tăng 0,33 điểm (0,3%) lên 109,38 điểm.

Nhóm chứng khoán biến động tích cực, trong đó, SSI tăng 2,6%, VND tăng 4,6%, HCM tăng 3,3%, VCI tăng 2,2%…

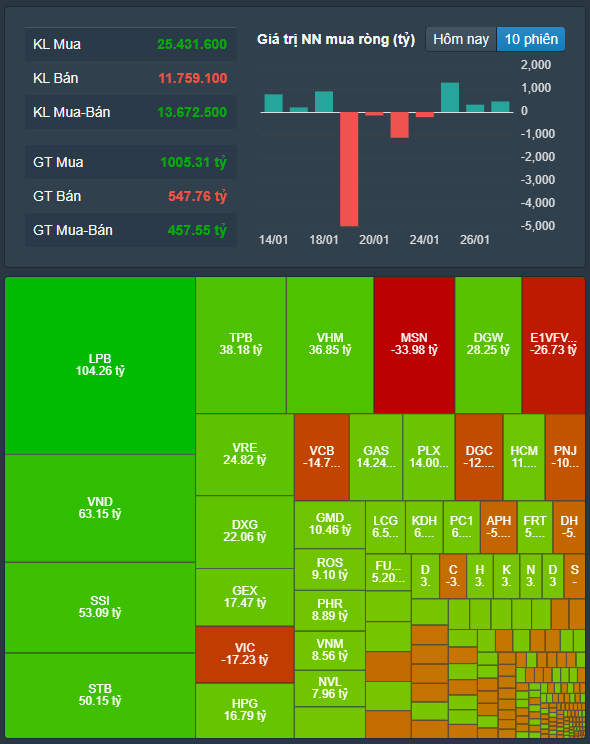

Thanh khoản thị trường khá thấp do chỉ còn 2 phiên giao dịch nữa là đến kỳ nghỉ Tết âm lịch. Tổng giá trị khớp lệnh đạt 9.737 tỷ đồng, trong đó, giá trị giao dịch riêng sàn HoSE đạt 8.810 tỷ đồng. Khối ngoại tiếp tục mua ròng trên 450 tỷ đồng ở sàn HoSE.

Sau giờ nghỉ, đà giảm của các chỉ số bị nới rộng do hàng loạt cổ phiếu lớn lao dốc, trong đó, MSN giảm 3,2%, VCB giảm 2,9%, HPG giảm 2,5%, CTG giảm 2,3%… Bên cạnh đó, hàng loạt các cổ phiếu vốn hóa vừa và nhỏ bị kéo xuống mức giá sàn như LDG, DIG, CII…

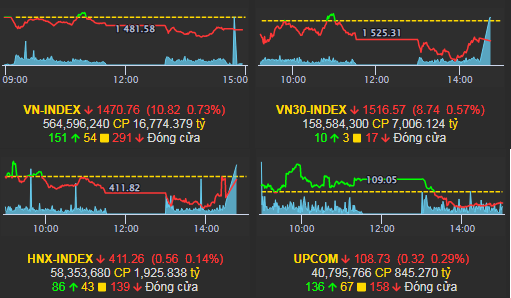

Chỉ số HNX-Index có thể coi là tích cực suốt phiên sáng nay, nhưng cũng chịu ảnh hưởng từ HOSE trong những phút gần trưa. Trên dòng Large Cap sàn HNX, CEO đã quay qua giảm đến 7%, cộng với PHP, VCS, NTP hay IDC đã khiến HNXIndex không thể giữ được mức tăng như trong nửa đầu phiên.

Ngược lại, chỉ số UPCoM-Index vẫn giữ được sắc xanh nguyên phiên sáng nhờ lực đỡ từ ACV, MML, MSR, QNS, VGI…

Kết phiên giao dịch, VN-Index giảm 10,82 điểm (-0,73%) xuống 1.470,76 điểm. HNX-Index giảm 0,55 điểm (-0,13%) xuống 411,27 điểm. UPCoM-Index giảm 0,32 điểm (-0,29%) xuống 108,73 điểm.

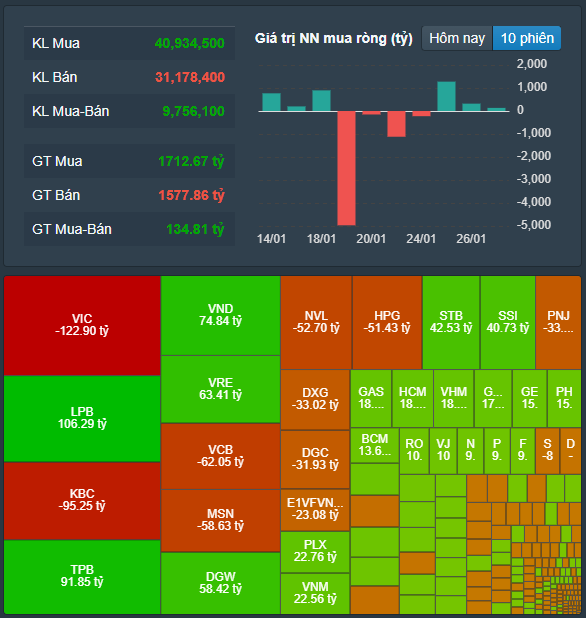

Thanh khoản thị trường giảm mạnh so với phiên trước. Tổng giá trị khớp lệnh đạt 17.451 tỷ đồng, giảm 28,3%, trong đó, giá trị khớp lệnh trên HoSE giảm 29% xuống 15.576 tỷ đồng. Khối ngoại bán mua ròng 134 tỷ đồng ở sàn HoSE.

Nhận định thị trường 28/1: Rung lắc nhẹ nhàng

Với tình hình kỳ nghỉ Tết đang cận kề và các chỉ số chưa tìm được xúc tác để bứt phá, vùng MA50 xung quanh 1.470-1.480 sẽ là kịch bản chính của VN-Index trong 2 phiên ngày cuối năm để có thể trở lại đầy hứng khởi hơn sau nghỉ lễ.

Sự điều chỉnh của thị trường là hoàn toàn bình thường, dòng tiền càng có nhiều cơ hội để cơ cấu sang nhóm cổ phiếu bluechips khi nhóm smallcap đã đi vào thị trường giá xuống, trong khi đó nhiều khả năng nhóm midcap vẫn đang trong quá trình test lại mức đáy sau nhịp giảm trong tháng 1 này.

Bên cạnh đó, thị trường cũng chỉ giao dịch 1 phiên nữa là tạm nghỉ lễ dài ngày, trong thời gian này thị trường chứng khoán thế giới sẽ có thời gian để đánh giá lại thông điệp từ Fed, trong trường hợp thị trường thế giới có chiết khấu thêm thông tin từ Fed thì khi thị trường trong nước trở lại giao dịch, yếu tố này cũng đã qua.

Áp lực bán chưa mạnh thể hiện qua thanh khoản sụt giảm so với các phiên trước. Diễn biến thị trường vẫn trong trạng thái thăm dò cho đến phiên giao dịch cuối trước kỳ nghỉ Tết. Do vậy, nhà đầu tư tạm thời nên quan sát động thái của thị trường, có thể xem xét, chuẩn bị trước cơ hội đầu tư cho trường hợp thị trường đã ổn định và có tín hiệu hỗ trợ tốt từ dòng tiền.

Nhóm cổ phiếu ngành chứng khoán và dầu khí là điểm sáng trong phiên 27/1 với nhiều mã tăng đều giúp thu hẹp phần nào đà giảm của chỉ số trong phiên chiều. Trái ngược lại, nhóm ngành ngân hàng lại chứng kiến sự phân hóa khi dòng tiền đang có sự dịch chuyển từ các cổ phiếu vốn hóa lớn để tập trung vào nhóm vốn hóa vừa và nhỏ.

Về phân tích kỹ thuật, chỉ số VN-Index đã rơi khỏi đường hỗ trợ MA50 sau khi chạm ngưỡng cản và đang có xu hướng tìm về các vùng hỗ trợ phía dưới. Tuy nhiên, Agriseco nhận định mức giảm này sẽ không quá sâu và chỉ số sẽ sớm tìm được điểm cân bằng do thanh khoản thị trường không quá lớn. Khuyến nghị nhà đầu tư nên quan sát thận trọng diễn biến dòng tiền, có thể tiếp tục nắm giữ đối với các nhóm cổ phiếu vốn hoá lớn, đầu ngành thuộc các nhóm ngân hàng, khu công nghiệp và dầu khí.

Nhận định thị trường: Cổ phiếu đáng quan tâm

* Cổ phiếu ngân hàng: BID, STB, TPB, STB, VCB

* Bất động sản: NLG

* Phân bón hóa chất:

* Xuất nhập khẩu, thủy sản:

* Chứng khoán:

* Dầu khí: BSR, GAS, PVD, PVS

* Xây dựng:

* Chăn nuôi: DBC

* Bán lẻ: MWG