Thị trường hôm nay ghi nhận phiên hồi phục thứ 2 dưới sự dẫn dắt của nhóm cổ phiếu ngân hàng, trong bối cảnh tâm lý nhà đầu tư vẫn còn khá thận trọng. Nhận định thị trường phiên mai sẽ là ngày giao dịch quan trọng trước ngưỡng cửa tâm lý vốn đã rất lo lắng.

Nhận định thị trường: Điểm lại phiên giao dịch 8/12

Chuyển động của các chỉ số tiếp tục diễn biến tích cực ngay từ đầu phiên giao dịch ngày 8/12. Sắc xanh đang chiếm ưu thế hơn ở nhóm VN30, điều đẩy chỉ số lên trên tham chiếu. Hiện tại, HVN tăng 2,5%, BCM tăng 2,4%, VRE tăng 2%, TPB tăng 1,8%, GAS tăng 1,7%, PLX tăng 1,7%…

Một số cổ phiếu như VCG, BVH, KDC, VIC, SHB, VNM, MSN… giảm giá nhẹ và đôi lúc khiến các chỉ số rung lắc.

Phiên sáng nay chứng kiến sự ảm đạm tại nhóm ngành thủy sản, khi IDI giảm kịch sàn và VHC, ANV đỏ giá.

Tính đến 10h hai cái tên của nhóm tiện ích đang đóng góp nhiều điểm số cho VN-Index bao gồm GAS (+1.55%) và POW (+4.38%). Trong khi đó, hai mã lớn nhất ngành bất động sản là VIC và VHM lại đang cho thấy xu hướng giao dịch dần tiêu cực hơn khi thời gian trôi qua.

Ở những mã cổ phiếu mang tính đầu cơ cao và đã tăng nóng trước đó như SJF dư bán giá sàn 11,3 triệu cổ phiếu còn IDI là 14,9 triệu cổ phiếu. Đây đang là phiên giảm sàn thứ 8 liên tiếp của SJF và thứ 7 liên tiếp của IDI. Hiện tại đây cũng là 2 cổ phiếu duy nhất nằm sàn trong phiên 8/12

Nhóm bất động sản khu công nghiệp hút dòng tiền trở lại, trong đó, ITA tăng 6,3% lên 15.200 đồng/cp. IDC tăng 4,7% lên 86.300 đồng/cp. NTC tăng 2,9% lên 190.400 đồng/cp. GVR tăng 2,3% lên 37.450 đồng/cp.

Sau khi công bố Kế hoạch xoá sạch lỗ luỹ kế trong năm 2023, và trả nốt khoản nợ còn lại với BIDV vào cuối năm 2025. HAGL cho biết đến nay đã hoàn thành cơ bản và tình hình nợ của HAGL đã giảm đáng kể. Hiện, Công ty chỉ còn chủ yếu khoản nợ trái phiếu tại BIDV, trong đó HAGL đã có kế hoạch thanh lý một số tài sản không tạo ra lợi nhuận tập trung thu hồi nợ từ các bên liên quan và sử dụng dòng tiền thu được từ hoạt động SXKD để hoàn tất nợ trái phiếu này trước cuối năm 2025.

Diễn biến giao dịch những phiên gần đây cho thấy HAG đang tăng trưởng khá nhanh. Hiện đang neo trần lên 9.870/cp đã tăng hơn 90% chỉ trong hơn 1 tháng so với mức giá trước đó. Tinh đến 11h

Đáng chú ý trong phiên sáng nay là thanh khoản thị trường ở mức tương đối thấp so với thời gian gần đây. Tại HOSE, giá trị giao dịch chỉ đạt gần 13.1 ngàn tỷ đồng và riêng đối với nhóm VN30 là 4.3 ngàn tỷ đồng. Trong khi đó, giá trị giao dịch tại HNX xấp xỉ 2 ngàn tỷ đồng.

***Điểm tin đầu giờ 9/12: Xem gì trước giờ giao dịch***

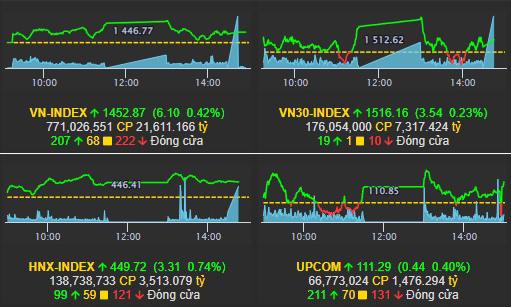

Đóng cửa phiên sáng VN-Index tăng 10,38 điểm (tương đương 0,72%) lên 1.457,15 điểm. HNX-Index 3,23 điểm (hay 0,72%) lên 449,64 điểm. UPCoM-Index tăng 0,27 điểm (tương đương 0,24%) lên 111,12 điểm.

Tính đến 13h30 , áp lực bán bất ngờ dâng cao và kéo hàng loạt cổ phiếu vốn hóa lớn giảm giá, các chỉ số vì vậy cũng rung lắc, trong đó, VN30-Index đảo chiều lùi xuống dưới mốc tham chiếu. Trong đó, VIC giảm 1,1%, HPG giảm 0,9%, VJC giảm 1%, VNM giảm 0,6%…

Cùng với VIC, hai mã vốn hóa đầu ngành bất động sản là VHM (-0.74%) và NVL (-0.71%) cũng giảm giá. Cổ phiếu quốc dân HPG vẫn tiếp tục chuỗi ngày giao dịch ảm đạm.

Trong khi đó, mức tăng giá của tổng thể nhóm cổ phiếu ngân hàng cũng thu hẹp so với thời điểm kết phiên sáng. Một số mã cũng chuyển màu từ xanh sang đỏ như VPB, SHB.

Thời điểm 14h áp lực bán tiếp tục dâng cao và đẩy hàng loạt cổ phiếu lớn rung lắc và gây áp lực mạnh lên các chỉ số. Trong đó, VIC giảm 2,7%, VJC giảm 2%, HPG giảm 1,2%, BVH giảm 1%, VNM giảm 0,6%…

Nhóm ngành thép tiếp tục đối mặt một ngày tồi tệ với sự suy yếu của các mã cổ phiếu đại diện ngành như HPG, HSG, NKG. Kể từ đỉnh giá lập được hồi tháng 10/2021, các mã cổ phiếu này đều đã giảm từ 18-32%.

Đáng chú ý trong hôm nay là mức tăng mạnh (+4.58%) của ông lớn ngành bán lẻ trang sức PNJ. Theo đó, các mã chứng quyền liên quan PNJ đều tăng giá hai chữ số phần trăm. Đơn cử với CPNJ2105, mã này tăng đến 60.5% chỉ trong một phiên!

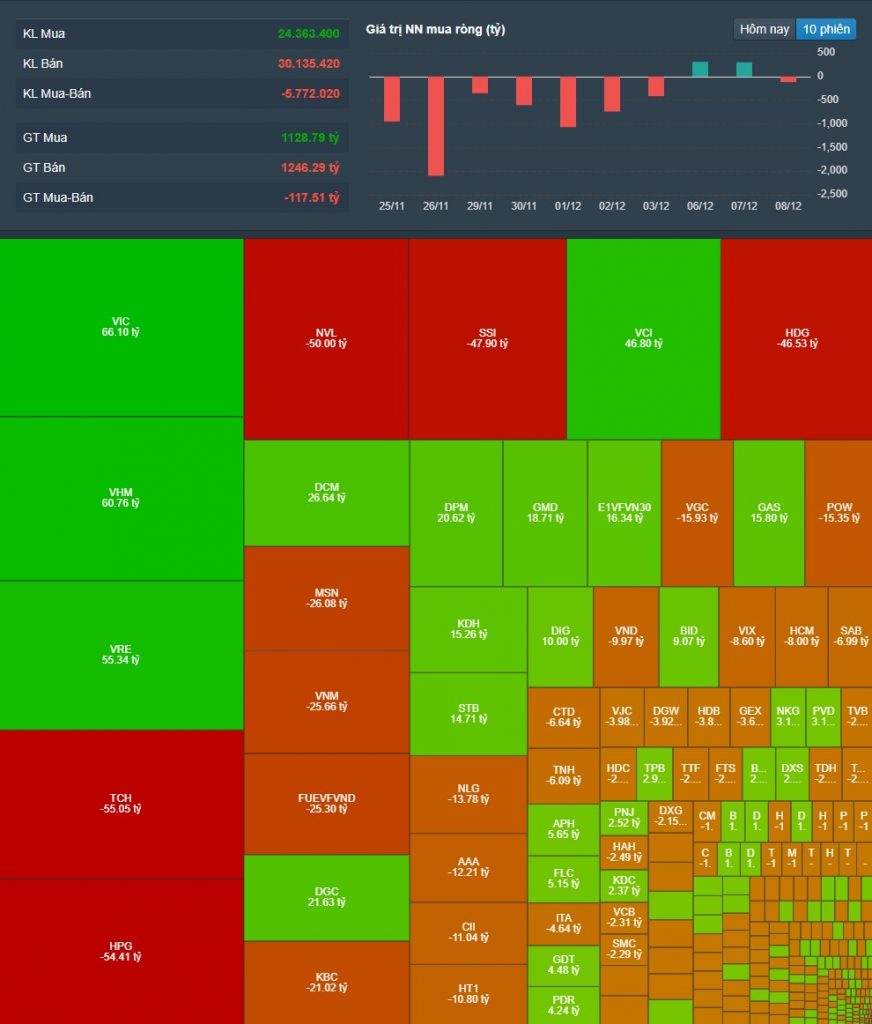

Thanh khoản thị trường đi ngang so với phiên trước. Tổng giá trị khớp lệnh đạt 24.548 tỷ đồng, tăng 2%, trong đó, giá trị khớp lệnh riêng HoSE tăng 1,7% và đạt 20.052 ty đồng. Khối ngoại bán ròng 110 tỷ đồng ở sàn HoSE. Đây hẳn là một mẫu hình tạo “đáy” tin cậy.

Nhận định thị trường 9/12

Dự báo, trong phiên giao dịch 09/12, VN-Index có thể sẽ tiếp tục tăng điểm với vùng kháng cự 1,465-1,470 điểm (MA20) và vùng hỗ trợ 1,420-1,425 điểm (đỉnh tháng 7/2021 ) và xa hơn là ngưỡng hỗ trợ tâm lý 1,400 điểm.

Nhà đầu tư nắm giữ tỷ trọng cổ phiếu ở mức vừa phải đã tham gia bắt đáy trong phiên đầu tuần có thể tiếp tục gia tăng tỷ trọng nếu thị trường test những vùng hỗ trợ kể trên trong phiên tới, mục tiêu giải ngân nên là các cổ phiếu có cơ bản tốt và định giá hấp dẫn.

Đánh giá VN-Index tiếp tục duy trì đà hồi phục và cộng hưởng với diễn biến tích cực trên nhiều thị trường chứng khoán trong khu vực đang cho thấy tâm lý tương đối lạc quan trong ngắn hạn dù rằng thời điểm hiện tại vẫn đang là “vùng trống” thông tin hỗ trợ.

Dưới góc nhìn kỹ thuật đường trung bình động 50 ngày (tương ứng vùng điểm 1,395–1,400) tiếp tục đóng vai trò hỗ trợ “cứng” cho chỉ số.

Phiên nay xuất hiên cây nến Doji ở vùng kháng cự 1,455–1,460 điểm, là tín hiệu khá tiêu cực. Điều này cho thấy bên mua và bên bán đang tương đối cân bằng, và đà tăng đang có phần chững lại. Tuy nhiên, việc thanh khoản ở mức thấp hơn trung bình 20 phiên cho thấy độ tin cậy của cây nến này chưa cao.

Nhà đầu tư phiên ngày mai sẽ là T+3 của phiên giảm 80 điểm từ mốc 1.500 điểm với thanh khoản khá cao, do đó không ngoại trừ khả năng áp lực bán có thể sẽ chiếm ưu thế vào ngày mai khi lực cầu hiện tại đang khá yếu.

Nhận định thị trường: Cổ phiếu đáng quan tâm

Phiên 09/12 là phiên quan trọng, có thể nói là thử thách đối với thị trường khi lượng hàng bắt đáy ở phiên đầu tuần về tài khoản, MBS cho rằng các nhịp võng trong phiên sẽ tiếp tục là cơ hội để dòng tiền cơ cấu lại danh mục sang nhóm cổ phiếu Mid Cap và VN30.

DGC, VHM, CSV, ITA, VRE