POW đặt kế hoạch giảm trong năm 2022 – Lũy kế cả năm 2021 của HHS đạt hơn 516 tỷ đồng doanh thu thuần, giảm 15% so với cùng kỳ

Doanh thu tháng 1 của PV Power giảm 14% so với cùng kỳ

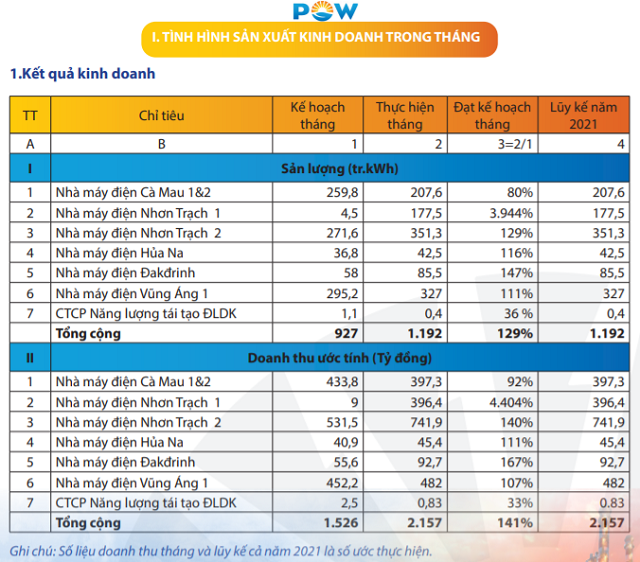

PV Power (POW – HOSE) vừa thông báo sản lượng điện tháng 1 ở mức 1.192 triệu kWH, vượt 29% kế hoạch tháng, song giảm 28% so với cùng kỳ năm trước. Hầu hết các nhà máy điện đều vượt kế hoạch tháng, đáng chú ý sản lượng tại nhà máy Nhơn Trạch 1 tăng mạnh từ 4,5 triệu lên 177,5 triệu kWh do được giao sản lượng điện hợp đồng Qc cao (214,8 triệu kWh).

Nhà máy điện Nhơn Trạch 2 cũng được giao Qc tương đối cao (373,9 triệu kWh) với giá thị trường thấp nên nhà máy cân đối chào giá thị trường bám sát Qc để đảm bảo hiệu quả. Với nhà máy Vũng Áng 1, đơn vị được giao Qc 236,2 triệu kWh. Do giá thị trường cao hơn chi phí biến đổi, nhà máy vận hành vượt 11 kế hoạch. Hay Thủy điện Đakđrinh được giao Qc 44,9 triệu kWh, với lượng nước về lớn, nhà máy đang tiếp tục xả lũ và kết hợp chào giá vận hành sản lượng tối đa công suất.

Ở chiều ngược lại, Nhà máy điện Cà Mau 1&2 hoàn thành 80% kế hoạch. Nguyên nhân là do sản lượng hợp đồng Qc được giao thấp (229 triệu kWh), cùng với giá thị trường thấp hơn so với chi phí biến đổi.

Theo đó, doanh thu tháng 1 ở mức 2.157 tỷ đồng, vượt 41% kế hoạch tháng và giảm 14% so với cùng kỳ năm ngoái. Sang tháng 2, PV Power đề ra mục tiêu sản lượng điện 808,3 triệu kWh và doanh thu 1.305 tỷ đồng.

Năm 2022, công ty cũng đặt kế hoạch kinh doanh “đi lùi” với tổng doanh thu 24.242 tỷ đồng, lợi nhuận trước thuế 1.012 tỷ đồng, lần lượt giảm 3,4% và giảm 57%. Tổng sản lượng điện dự kiến 13,9 tỷ kWh, giảm khoảng 5%. Kế hoạch lợi nhuận này đồng thời là kế hoạch thấp nhất của công ty kể từ khi cổ phần hóa (năm 2018).

Lãnh đạo công ty nhận định năm 2022 dự kiến sẽ tiếp tục là một năm khó khăn thách thức đối với doanh nghiệp điện nói chung và PV Power nói riêng. Mục tiêu quan trọng nhất trong năm nay là quản lý vận hành sản xuất các nhà máy điện đảm bảo thiết bị khả dụng cao, vận hành an toàn, ổn định.

Về tình hình đầu tư, dự án Nhà máy điện Nhơn Trạch 3-4 đã được HĐQT PVPower đã phê duyệt kết quả lựa chọn nhà thầu gói thầu EPC vào cuối tháng 1 vừa qua. Theo đó, đơn vị trúng thầu là Tổ hợp Liên doanh nhà thầu Samsung C&T và LILAMA, dự kiến ký hợp đồng trong tháng 2. Công ty sẽ tiếp tục thực hiện công tác thu xếp vốn, đàm phán hợp đồng mua bán khí và hợp đồng mua bán điện cho dự án theo đúng tiến độ.

***CTR chốt ngày giao dịch trên HOSE – EVF đạt lợi nhuận trước thuế tăng 44% so với năm 2020***

Lợi nhuận của HHS giảm 20% trong năm 2021

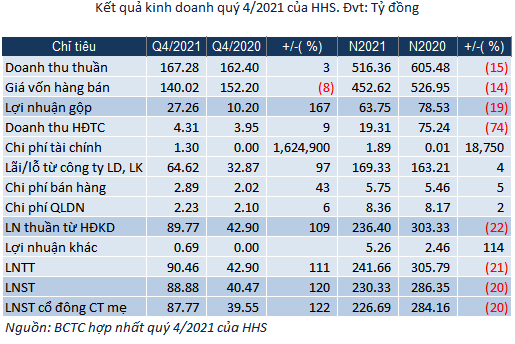

Trong quý 4/2021, doanh thu thuần của CTCP Đầu tư Dịch vụ Hoàng Huy (HHS – HOSE) chỉ tăng 3% so với cùng kỳ năm trước, lên hơn 167 tỷ đồng. Tuy nhiên, giá vốn giảm 8% giúp lợi nhuận gộp đạt hơn 27 tỷ đồng, gấp 2.7 lần cùng kỳ.

Thêm vào đó, HHS cho biết, nổi bật trong kỳ là Công ty có các khoản đầu tư trong lĩnh vực kinh doanh bất động sản (đầu tư nắm giữ tại Công ty liên kết) mang lại lợi nhuận gần 65 tỷ đồng, tăng 97% so với cùng kỳ năm trước.

Do vậy, HHS thu được gần 88 tỷ đồng lợi nhuận ròng, gấp 2.2 lần cùng kỳ dù chi phí vận hành tăng.

Lũy kế cả năm 2021, HHS đạt hơn 516 tỷ đồng doanh thu thuần, giảm 15% so với cùng kỳ năm trước chủ yếu do doanh thu hoạt động thương mại (494 tỷ đồng) và doanh thu kinh doanh bất động sản (23 tỷ đồng) lần lượt giảm 8% và 14% so với năm trước và không còn ghi nhận gần 46 tỷ đồng doanh thu khác như năm trước.

Doanh thu giảm khiến lợi nhuận ròng HHS giảm 20%, còn gần 227 tỷ đồng trong năm 2021.

Năm 2021, HHS đề ra kế hoạch kinh doanh đi lùi với doanh thu đạt 500 tỷ đồng và lợi nhuận đạt 200 tỷ đồng, lần lượt giảm 17% và 30% so với thực hiện năm 2020.

Như vậy, HHS đã hoàn thành chỉ tiêu doanh thu và vượt 15% mục tiêu lợi nhuận đề ra.

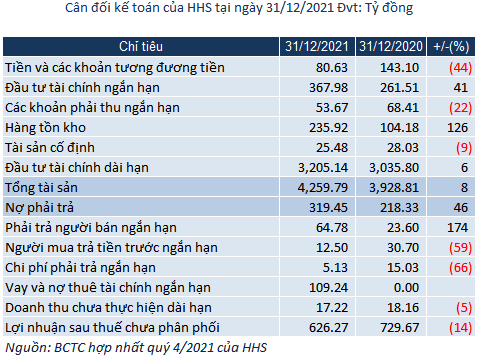

Tính đến cuối năm 2021, quy mô tổng tài sản của HHS tăng gần 331 tỷ đồng so với đầu năm, lên 4,260 tỷ đồng.

Đầu tư tài chính ngắn hạn là gần 368 tỷ đồng tiền gửi có kỳ hạn từ 6 tháng đến 1 năm với lãi suất từ 5.3-5.4%/năm, tăng 41% so với đầu năm và chiếm 9% tổng tài sản.

Khoản đầu tư vào công ty liên doanh, liên kết cuối năm 2021 hơn 3,205 tỷ đồng, chiếm hơn 3/4 tài sản. Được biết đây là khoản đầu tư vào CTCP Tập đoàn Bất động sản CRV.

Đáng chú ý, cuối kỳ HHS phát sinh mới hơn 109 tỷ đồng dư nợ vay ngắn hạn tại 2 ngân hàng thương mại với thời hạn 6 tháng, lãi suất 2.1%/năm.