Bây giờ giá đồng thậm chí còn cao hơn. Nhưng các dự án đang gặp khó khăn. Những người trong cuộc nói rằng họ đang thiếu các thiết bị quan trọng của nước ngoài đã bị phương Tây phong tỏa sau cuộc xâm lược của Nga vào Ukraine và họ bị thiếu tiền mà họ mong đợi từ các ngân hàng Nga trong danh sách đen. Ông Usmanov cũng phải đối mặt với các lệnh trừng phạt. Một phát ngôn viên của Udokan cho biết, “Chúng tôi đang làm mọi thứ có thể để đảm bảo hoạt động kinh doanh liên tục.” Tuy nhiên, ngay cả khi mỏ bắt đầu sản xuất trong năm nay theo kế hoạch, vẫn chưa rõ ai sẽ mua sản lượng của nó. Người nước ngoài, thậm chí cả người Trung Quốc, đang né tránh sản xuất của Nga.

Khi thế giới tự loại bỏ các nhiên liệu bẩn, nó phải chuyển sang các nguồn năng lượng sạch hơn. Cơ quan Năng lượng Quốc tế (IEA), một nhà dự báo chính thức, dự đoán rằng gió và năng lượng mặt trời có thể chiếm 70% sản lượng điện vào năm 2050, tăng từ 9% vào năm 2020, nếu thế giới bắt tay vào quá trình trở nên trung hòa carbon vào năm 2050. Điều đó dẫn đến nhu cầu rất lớn về các kim loại, chẳng hạn như coban, đồng và niken, rất quan trọng đối với các công nghệ làm nền tảng cho mọi thứ, từ ô tô điện đến năng lượng tái tạo; các IEA tính toán rằng quy mô thị trường của những kim loại xanh như vậy sẽ tăng gần gấp bảy lần vào năm 2030. Và giống như dự trữ nhiên liệu hóa thạch, những mặt hàng này được phân phối không đồng đều (xem biểu đồ 1). Một số quốc gia không có. Những người khác được may mắn với số tiền gửi lớn.

Cơn sốt kim loại sẽ không lớn bằng sự bùng nổ dầu khí đã lật đổ King Coal sau chiến tranh thế giới thứ hai. Nhưng có một số dư âm với quá khứ. Từ năm 1940 đến năm 1970, tỷ lệ hydrocacbon trong nguồn cung cấp năng lượng của các nước giàu đã tăng từ 26% lên gần 70%. Các nền kinh tế cận biên một thời ở Trung Đông đã được chuyển đổi thành các nhà máy dầu khí giàu có. Từ năm 1970 đến 1980, GDP bình quân đầu người của Qatar và Ả Rập Xê Út lần lượt tăng 12 lần và 18 lần. Những ngôi làng Bedouin trở thành những thị trấn bùng nổ; đánh bắt cá dhows nhường chỗ cho siêu tàu chở dầu và du thuyền hạng sang.

Lần chuyển đổi này sẽ mang lại nhiều may mắn cho các quốc gia mà chúng tôi gọi là “siêu cường hàng hóa xanh”. Chúng tôi tính toán rằng câu lạc bộ này, nhiều trong số đó là các nền kinh tế nghèo và chế độ chuyên quyền, có thể bỏ túi hơn 1,2 triệu đô la doanh thu hàng năm từ các kim loại liên quan đến năng lượng vào năm 2040.

Cơ hội đi đôi với rủi ro. Khi các dự án khai thác gặp khó khăn ở Nga cho thấy, các khoản đầu tư quan trọng có thể trở thành nạn nhân của điều kiện địa phương và địa chính trị. Giá thuê khổng lồ có thể ăn mòn thị trường trong nước và các thể chế chính trị; những kẻ chuyên quyền làm giàu bằng tiền điện tử có thể làm cho những trò nghịch ngợm vượt ra ngoài biên giới của họ. Saad Rahim của Trafigura, một công ty thương mại, cho biết việc chuyển đổi sang nhiên liệu sạch là “chuyển đổi năng lượng ít hơn là chuyển đổi hàng hóa”. Nó sẽ là một trong những sóng gió.

Sự bùng nổ xanh không chỉ là một “siêu vòng quay” khác, khi mà giá cả hàng hóa cao kéo dài đã được biết đến. Chu kỳ cuối cùng như vậy, vào đầu thế kỷ này, được thúc đẩy bởi quá trình đô thị hóa và công nghiệp hóa nhanh chóng ở Trung Quốc. Kết hợp thực GDP của Brazil và Nga, hai nền kinh tế giàu tài nguyên, đã tăng 2/3 từ năm 2000 đến năm 2014. Nhưng đà tăng chủ yếu do một mình Trung Quốc thúc đẩy. Khi các nhà lãnh đạo của đất nước quyết định nên xây dựng ít nhà máy và căn hộ hơn, những người khổng lồ hàng hóa đã phải chịu đựng. Ngược lại, quá trình chuyển đổi xanh bắt nguồn từ các quyết định của nhiều chính phủ chứ không phải một. Và khử cacbon trên thế giới có thể sẽ là công việc của nhiều thập kỷ.

Một sự khác biệt lớn khác nằm ở vật liệu theo yêu cầu. Sự bùng nổ của Trung Quốc đốt cháy hàng đống than, sắt và thép. Sự bùng nổ xanh tập trung vào các kim loại màu có nhiều thị trường ngách hơn. Tổng doanh thu hàng năm của họ hiện nay, ở mức 600 tỷ đô la, chỉ tương đương với một phần năm doanh thu từ vật liệu rời mà Trung Quốc ưa chuộng. Có thể có nhiều sự phát triển bùng nổ hơn sắp tới.

Để hiểu được nhà sản xuất hàng hóa nào sẽ thắng và thua trong quá trình chuyển đổi xanh, chúng tôi xây dựng một kịch bản đơn giản cho việc sử dụng mười mặt hàng “liên kết năng lượng” vào năm 2040, với giả định rằng sự nóng lên toàn cầu vào năm 2100 vẫn ở mức dưới 2 ° C. Dựa trên dữ liệu từ nhiều nguồn trong ngành, chúng tôi dự đoán nhu cầu và doanh thu đối với ba loại nhiên liệu hóa thạch (dầu, khí đốt, than) và bảy kim loại (nhôm, coban, đồng, lithium, niken, bạc và kẽm) quan trọng để xây dựng kinh tế điện. Chúng tôi giả định rằng giá vẫn ở mức cao hiện nay, thúc đẩy các thợ mỏ khai thác các khoản tiền gửi chưa được khai thác. Và chúng tôi giả định rằng thị phần của một nhà sản xuất vào năm 2040 phù hợp với thị phần của dự trữ đã biết.

Phát hiện của chúng tôi cho thấy thế giới sẽ ít phụ thuộc vào các nguồn liên quan đến năng lượng hơn vào năm 2040 so với hiện nay – phần lớn là vì gió và nắng, những nguồn của tương lai, là miễn phí. Tổng chi tiêu cho rổ mười mặt hàng của chúng tôi giảm xuống còn 3,4% toàn cầu GDPtừ 5,8% vào năm 2021. Chi tiêu cho nhiên liệu hóa thạch, so với thế giới GDP, giảm một nửa (và sẽ thu nhỏ hơn nữa nếu nó không phải là khí). Doanh thu từ kim loại xanh vẫn nhỏ hơn, nhưng tăng từ 0,5% lên 0,7% GDP. Nó gần như tăng gấp ba lần về mặt tuyệt đối.

Số lượng các nhà sản xuất lớn hàng hóa liên kết với năng lượng giảm dần theo thời gian: 48 nhà sản xuất bỏ túi tương đương hơn 5% GDP, giảm từ 58 vào năm 2021 (xem biểu đồ 2). Hơn một nửa tổng chi tiêu dành cho các chế độ chuyên quyền.

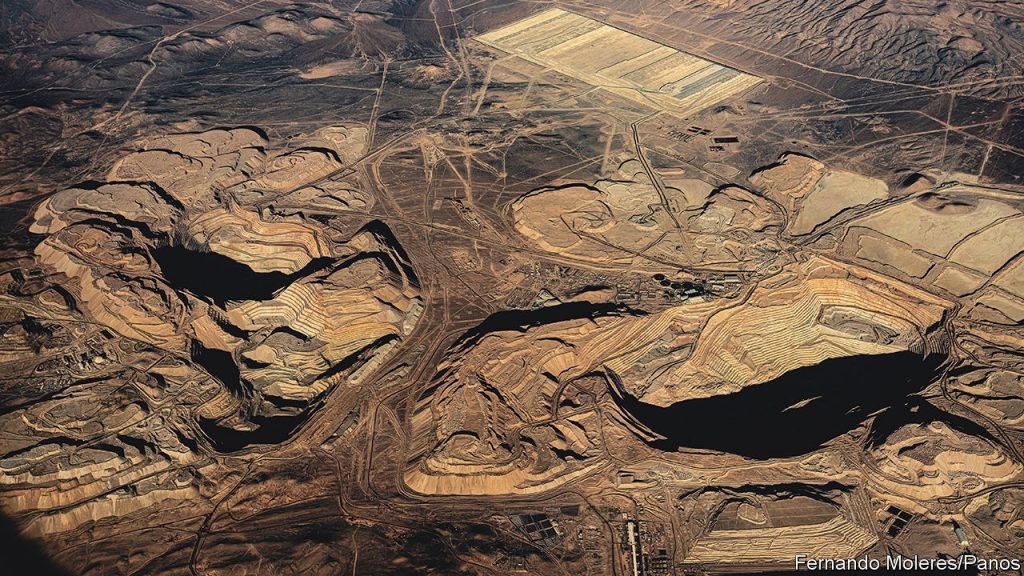

Bạn có thể nhóm các nhà sản xuất thành ba nhóm, dựa trên sự thay đổi dự kiến trong doanh thu của họ từ mười mặt hàng liên kết với năng lượng từ nay đến năm 2040. Nhóm đầu tiên bao gồm những người chiến thắng – các siêu cường xanh. Các điện cực này bao gồm một số nền dân chủ phong phú. Úc có rất nhiều kim loại có trong mẫu của chúng tôi. Chile là nơi có 42% trữ lượng lithium trên thế giới và một phần tư trữ lượng đồng, phần lớn nằm trong sa mạc Atacama (hình trên). Những người khác là các chế độ chuyên quyền. Congo có 46% trữ lượng coban toàn cầu (và sản xuất 70% sản lượng của thế giới ngày nay). Trung Quốc là quê hương của nhôm, đồng và lithium. Các nền dân chủ kém hơn ở châu Á và châu Mỹ Latinh cũng có thể trúng số độc đắc. Indonesia nằm trên núi niken. Peru nắm giữ gần một phần tư lượng bạc của thế giới.

Nhóm thứ hai bao gồm các quốc gia có doanh thu không đổi hoặc giảm một chút. Nó bao gồm các thành viên chi phí thấp của Tổ chức các nước xuất khẩu dầu mỏ (OPEC) – bao gồm Iran, Iraq và Ả Rập Saudi – và Nga. Mặc dù doanh thu từ dầu mỏ giảm nhưng tỷ trọng của họ tăng từ 45% hiện nay lên 57% vào năm 2040. Các quốc gia khác, chẳng hạn như Mỹ, Brazil và Canada, mất thu nhập từ nhiên liệu hóa thạch nhưng vẫn có thể khai thác các mỏ khoáng sản rộng lớn.

Các công ty dầu khí chi phí cao hơn bị mất giá nhiều nhất. Nhiều quốc gia giàu dầu mỏ ở Bắc Phi (Algeria, Ai Cập), châu Phi cận Sahara (Angola, Nigeria) và châu Âu (Anh, Na Uy) thấy doanh thu của họ giảm sút. Các quốc gia nhỏ như Nam Sudan, Timor Leste và Trinidad đã bị ảnh hưởng nặng nề. Nỗi đau không phụ thuộc vào một số quốc gia vùng Vịnh: chẳng hạn, số tiền thu được từ Bahrain và Qatar, giảm từ 1/5 trở lên.

Điều gì có thể ngăn cản các siêu cường hàng hóa mới nổi lên? Thành phần quan trọng là chi tiêu vốn. Các IEA ước tính rằng các mỏ lớn đi vào hoạt động trong thập kỷ qua trung bình mất 16 năm để xây dựng. Để đáp ứng nhu cầu bùng nổ vào năm 2040, ngành công nghiệp phải tung ra các dự án mới ngay từ bây giờ. Số tiền cần thiết là lớn. Julian Kettle of Wood Mackenzie, một công ty tư vấn, tính toán 2 triệu đô la phải được chi cho việc thăm dò và sản xuất kim loại xanh (E&P) vào năm 2040. Các dự án gần đây cho thấy chỉ riêng việc đào đủ đồng và niken sẽ cần 250 tỷ – 350 tỷ USD chi tiêu vốn (đầu tư) trước năm 2030.

Kim loại

Một số tiền đang diễn ra. Người khai thác Anglo American, đặt mục tiêu mở rộng sản lượng đồng lên 50-60% vào năm 2030. “Chúng tôi sẽ thực hiện một phần món hời của mình,” Mark Cutifani, ông chủ của công ty cho biết. Nhiều người khác sẽ không. Bị ảnh hưởng bởi sự sụp đổ của hàng hóa vào giữa những năm 2010, các chuyên gia khai thác mỏ đã giảm đầu tư. Liberum Capital, một ngân hàng đầu tư, tính toán đồng hàng năm E&P Capex đã giảm một nửa kể từ năm 2014, xuống còn 14 tỷ đô la. Khi giá cả tăng, lợi nhuận cũng vậy. Nhưng tiền mặt đang được trao lại cho các nhà đầu tư hơn là được triển khai lại. Stephen Gill của Pala Investments, một công ty đầu tư mạo hiểm, nói: “Tăng trưởng nguồn cung gần như đã trở thành một từ bẩn thỉu.

Chỉ có Trung Quốc là chi tiêu rất nhiều. Ở Kolwezi, trong vành đai coban của Congo, những đứa trẻ đi chân trần chào đón tất cả người nước ngoài bằng những tiếng hét “ni hao”. Các nhóm Trung Quốc đã chiếm được hầu hết các khoản tiền gửi thương mại lớn; Albert Abel, một thợ khai thác thủ công, phàn nàn rằng họ cũng đã mua hầu hết các mỏ nhỏ. Glencore, một thương nhân người Thụy Sĩ ưa mạo hiểm, là công ty phương Tây duy nhất có chỗ đứng. Tại Indonesia, các thợ mỏ Trung Quốc đang phát quang rừng nhiệt đới để khai thác niken.

Hạn hán ở mũi đất là kết quả của ba vấn đề khó khăn: hỏa lực hạn chế của ngành, giảm lợi nhuận đầu tư và rủi ro chính trị gia tăng. Bắt đầu bằng hỏa lực. Mặc dù những gì mà các thợ mỏ phải bỏ ra trong hơn hai thập kỷ chỉ tương đương với bốn năm dầu thông thường E&P capex, nó dường như vẫn vượt quá khả năng của lĩnh vực tương đối nhỏ. Ngay cả những người khai thác lớn cũng chỉ có thể tài trợ cho một dự án nghiêm túc tại một thời điểm.

Điều này có thể được khắc phục bằng cách khai thác các nhà cung cấp vốn ngoài các nhà đầu tư thị trường công thường thận trọng của các chuyên gia lớn. Chúng có thể bao gồm các nhà sản xuất tích hợp theo chiều dọc dựa vào khoáng sản khan hiếm. Tesla, một nhà sản xuất ô tô điện, đã hứa mua sản lượng niken trong tương lai của các mỏ ở Úc, Minnesota và New Caledonia. Các công ty cổ phần tư nhân và các nhà vô địch quốc gia được nhà nước hậu thuẫn được giao nhiệm vụ đảm bảo nguồn cung cũng có thể tham gia.

Một vấn đề thứ hai là chất lượng của các mỏ khoáng sản ngày càng xấu đi. Udokan cho biết đây là mỏ tiềm năng cuối cùng có hàm lượng đồng trên 1% đá. Cấp trung bình của đồng Chile đã giảm 30% trong 15 năm qua, xuống 0,7%. Các lớp thấp hơn đang đẩy chi phí khai thác và xử lý (và lượng khí thải carbon) lên cao. Ông Cutifani nói: “Ngày nay, chúng ta sử dụng năng lượng nhiều hơn gấp 16 lần để tạo ra một pound đồng như cách chúng ta đã làm cách đây 100 năm.

Đổi mới có thể hữu ích. Năm ngoái B HP, một công ty khai thác khác, và Equinor, công ty năng lượng được nhà nước hỗ trợ của Na Uy, đã đầu tư vào một công ty khởi nghiệp trí tuệ nhân tạo, sàng lọc qua 20 triệu trang lưu trữ nhà nước và khoa học để xác định vị trí các khoản tiền gửi mới có thể nằm ở đâu. Những đột phá về công nghệ theo thời gian thậm chí có thể khiến việc khám phá các tầng biển trở nên sinh lợi. 67.000km rặng núi giữa đại dương trên thế giới chứa rất nhiều đồng, coban và các khoáng chất khác. Điều này cũng có thể tạo ra các bang điện tử: Fiji (8%) và Na Uy (5,5%) nắm giữ quyền kinh tế nhất đối với các rặng núi đó.

Tuy nhiên, sự đổi mới cũng làm cho lợi nhuận trong tương lai ít chắc chắn hơn. Mức giá cao đáng kể mà các thợ mỏ cần đầu tư cũng sẽ khuyến khích những người mua lớn tìm kiếm các lựa chọn thay thế cho các kim loại thân yêu nhất. Pin của Tesla bao gồm ít hơn 5% coban, giảm so với một phần ba chỉ vài năm trước đây. Đổi mới cũng có thể tạo điều kiện cho việc tái chế. Đến năm 2040, IEA tính toán, chiết xuất coban từ pin cũ có thể giúp đáp ứng 12% tổng nhu cầu.

Trò chơi đá

Có lẽ rủi ro lớn nhất đối với đầu tư đến từ chính trị. Khoáng sản hưng phấn có thể làm cho một số nền kinh tế nghèo giàu lên chỉ sau một đêm. Câu chuyện bùng nổ hàng hóa qua nhiều thế kỷ, bao gồm cả bonanza hyđrocacbon, cho thấy nguồn lợi tài nguyên này cũng có thể là một lời nguyền, do đó có thể ngăn cản đầu tư hơn nữa.

Giá thuê dầu khổng lồ đã khiến nhiều quốc gia bất ổn. Các phe phái đối thủ cạnh tranh để kiểm soát sự giàu có, thúc đẩy sự bất bình đẳng và xung đột. Dòng vốn đồng đô la lớn thúc đẩy các đồng nội tệ, đè bẹp các nhà xuất khẩu. Nợ nần chồng chất trong thời kỳ bùng nổ gây ra khủng hoảng tài khóa khi chu kỳ quay vòng. Dân chúng phẫn nộ làm cho chính trị trong nước trở nên tồi tệ hơn. Nigeria. Năm 1965, nó xuất khẩu mười mặt hàng khác nhau, từ ca cao đến thiếc. Hai thập kỷ sau khi phát hiện ra dầu mỏ, dầu mỏ chiếm 97% xuất khẩu hàng hóa của nước này và đã góp phần gây ra bất ổn chính trị.

Điều đáng lo ngại bây giờ là lịch sử lặp lại chính nó. Một số điện cực được trang bị kém để kiểm soát lượng gió. Phần lớn trong số 96 quỹ tài sản có chủ quyền liên quan đến hàng hóa trên thế giới được hỗ trợ bởi việc bán nhiên liệu hóa thạch; chỉ có bảy …

Nguồn: The Economist