ĐÁNH GIÁ TÌNH HÌNH TÀI CHÍNH SZC QUÝ 4.2021 VÀ ĐỊNH GIÁ CHO NĂM 2022

Nhân dịp đầu năm khai bút phân tích định giá doanh nghiệp, TMG Group lựa chọn một cổ phiếu mà chúng tôi đã theo đuổi đầu tư từ những năm 2020 cho tới nay để đánh giá lại những phân tích mà team đã dự báo, cũng như nhìn nhận lại với nhau rằng liệu đây có phải là case còn có thể đầu tư được trong năm 2022 hay không?

Đây cũng là câu hỏi mà rất nhiều khách hàng của chúng tôi đã đặt ra từ khi SZC ra BCTC quý 4.2021 cho tới nay và giá cổ phiếu cũng đã tăng vượt vùng định giá cho năm 2021 (định giá mà chúng tôi đưa ra hồi đầu cuối năm 2019)

Để đón đọc những phân tích về thị trường chi tiết hơn anh chị em có thể theo dõi thông qua các kênh truyền thông của TMG Group như:

Trong bài phân tích này chúng tôi chỉ tập trung vào cơ bản của Doanh nghiệp và bỏ qua những yếu tố về mặt diễn biến của chỉ số chung Vnindex.

SZC CÔNG BỐ BCTC QUÝ 4.2021 – “SÁNG NHẤT TRONG NHÓM NGÀNH BẤT ĐỘNG SẢN KHU CÔNG NGHIỆP”

- Doanh thu đạt 147.7 tỷ tăng trưởng +109% so cùng kỳ.

- Biên lợi nhuận gộp đạt 94.5 tỷ tăng trưởng +234% so cùng kỳ. Biên lợi nhuận gộp đạt 64% trong khi cùng kỳ năm ngoài chỉ ở mức 40%. Điều này có thể được lý giải bởi nguyên nhân giá đất cho thuê của SZC có sự cải thiện ( TĂNG GIÁ) trong thời gian qua.

- LNST của SZC đạt 68 tỷ tăng trưởng 187% so cùng kỳ.

Nhìn lại số liệu cả năm 2021 so với năm 2020 chúng ta thấy:

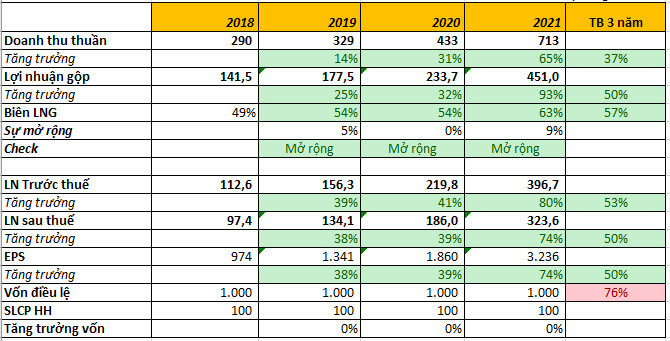

- Doanh thu năm 2021 đạt 713 tỷ tăng trưởng 65% so năm 2020

- Biên lợi nhuận 2021 đạt 451 tỷ tăng trưởng 93% biên lợi nhuận gộp mở rộng từ 54% năm 2020 lên 63% nhờ vào việc tăng giá cho thuê đất.

- Lợi nhuận sau thuế 2021 đạt 323.6 tỷ tăng trưởng 74%, trong năm công ty không có thực hiện tăng vốn dẫn tới EPS cũng tăng trưởng 74% đạt 3236đ/CP.

Năm 2021, theo kế hoạch công ty đề ra SZC đặt mục tiêu đạt trên 584 tỷ đồng doanh thu và trên 176 tỷ đồng LNST.

Với kết quả ghi nhận, SZC đã vượt 22% kế hoạch doanh thu và trên 83% chỉ tiêu lợi nhuận

Chỉ số ROE liên tục cải thiện trong 4 năm liên tục từ 8% năm 2018 lên mức 22% năm 2021.

Có thể nói SZC là số ít cổ phiếu đạt chuẩn các tiêu chí về mặt cơ bản theo tiêu chuẩn đầu tư Canslim mà chúng tôi lọc lại trên hơn 1600 doanh nghiệp niêm yết trên sàn.

TẦM SOÁT CHẤT LƯỢNG TĂNG TRƯỞNG DOANH THU & LỢI NHUẬN CỦA SZC

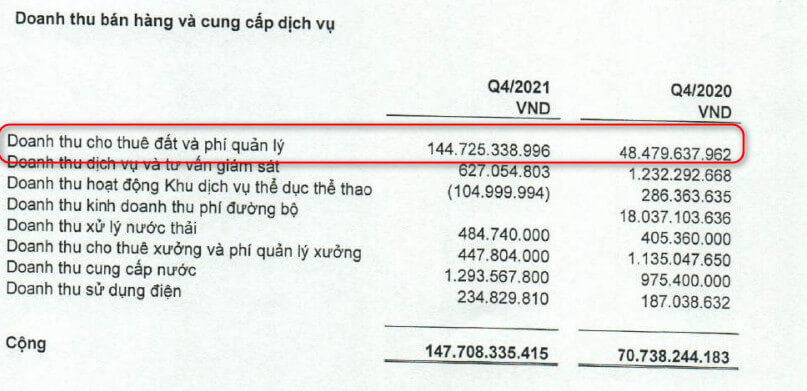

Quý 4.2021 chúng tôi ghi nhận trên thuyết minh BCTC thấy doanh thu chủ yếu của SZC vẫn chủ yếu tới từ hoạt động cho thuê đất KCN. Khoản mục này chiếm tới 144.7 tỷ trên tổng doanh thu quý 4.2021 của SZC là 147.7 tỷ

Điểm tích cực chúng tôi nhìn thấy: Mặc dù SZC không còn ghi nhận khoản doanh thu từ phí đường bộ lên tới 18 tỷ năm quý 4.2020 nhưng SZC vẫn duy trì được tốc độ tăng trưởng doanh thu. Vấn đề thu phí đường bộ này SZC đã tạm thời dừng thu trong những bài phân tích ở những quý trước đó mà chúng tôi đề cập.

Cả năm 2021: Doanh thu cho thuê đất của SZC đạt 702 tỷ tăng trưởng hơn 60% so năm 2020 bóc tách khoản doanh thu cả năm của SZC chúng tôi ghi nhận thấy D2D là một công ty thành viên trong tổng công ty sonadezi chiếm tới 30% doanh thu của SZC năm 2021 ( 215 tỷ đồng), điều này cũng đã được chúng tôi phân tích trước và chúng tôi cũng không quá bất ngờ vì điều này bởi nó nằm trong chiến lược kinh doanh chung của Tổng công ty Sonadezi.

Chúng tôi cho rằng: Năm 2022 D2D, SZL sẽ tiếp tục thuê lại đất thuê KCN và hợp tác phát triển khu đô thị Châu Đức với 2 mục tiêu chiến lược: Thứ nhất gián tiếp tạo dòng tiền cho các công ty thành viên trong giai đoạn các công ty này đang khó khăn trong vấn đề phát triển quỹ đất mới. Thứ hai tận dụng dòng tiền nhàn rỗi cực lớn ở mục tiền gửi ngân hàng và tiền mặt của D2D và SZL trong khi SZC đang phải sử dụng đòn bẩy tài chính tương đối cao tại thời điểm hiện tại để phát triển dự án.

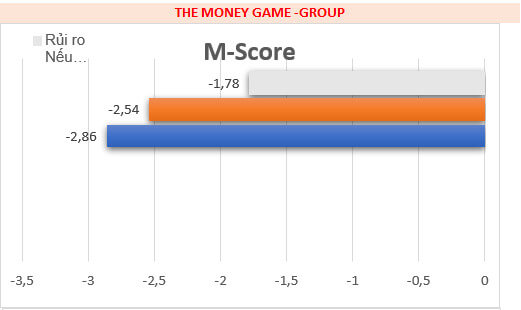

Nhìn về chất lượng các khoản mục hỗ trợ cho tăng trưởng doanh thu của SZC chúng tôi nhận thấy công ty không có gặp bất kỳ lo ngại nào trong tương lai. Và để đánh giá sâu hơn chúng ta sẽ quan tâm tầm soát chất lượng tăng trưởng doanh thu – lợi nhuận thông qua chỉ tiêu M-score, chỉ tiêu đánh giá khả năng gian lận BCTC của doanh nghiệp có diễn ra hay không tiếp tới chúng ta sẽ đánh giá chỉ tiêu trên bảng cân đối của SZC.

ĐÁNH GIÁ CHỈ SỐ M-SCORE CỦA SZC

Nhìn vào chỉ số M-score của SZC thông qua 7 chỉ số nhỏ khác trên bảng cân đối và KQKD chúng tôi nhận thấy SZC đều đạt chuẩn và không có nhiều khả năng gian lận (Cooking – xào nấu) báo cáo tài chính giữa các khoản mục.

ĐÁNH GIÁ CÁC CHỈ TIÊU TRÊN BẢNG CÂN ĐỐI KẾ TOÁN

Quay trở lại nối tiếp phần trên về chất lượng tăng trưởng doanh thu và lợi nhuận của một doanh nghiệp sẽ còn được phản ánh thông qua việc doanh nghiệp đó BÁN HÀNG NHƯNG CÓ THU ĐƯỢC TIỀN KHÔNG? Thông qua tiêu chí PHẢI THU KHÁCH HÀNG.

Nhìn vào phải thu khách hàng của SZC chúng tôi thấy rằng doanh nghiệp này gần như không xuất hiện khoản phải thu. Điều này thể hiện rằng SZC bán hàng không cho khách hàng nợ bao giờ, các khoản doanh thu sẽ được chuyển về bằng tiền mặt thực tế điều này sẽ giúp cho vòng quay tiền mặt của doanh nghiệp trở lên TÍCH CỰC.

Câu hỏi đặt ra là CÓ PHẢI DOANH NGHIỆP NÀO TRONG NHÓM NGÀNH KHU CÔNG NGHIỆP CŨNG ĐƯỢC NHƯ VẬY KHÔNG?

Câu trả lời là : KHÔNG NHÉ.

Nếu như nhìn vào các khoản phải thu của ITA lên tới 1.541 tỷ ( sau đó trích lập tới hơn 300tr) so với vốn góp thì phải thu chiếm hơn 10% vốn góp.

Hay một doanh nghiệp quen thuộc khác là KBC phải thu ngắn hạn lên tới hơn 10.000 tỷ trong đó phải thu khách hàng và phải thu khác lên trên 4.000 tỷ. So với quy mô vốn góp lên tới 200% vốn một con số đang khủng khiếp.

Nhìn vào cấu trúc tài sản của SZC chúng ta nhận thấy TỔNG TÀI SẢN của SZC là 5.616 tỷ trong đó chủ yếu là tài sản dài hạn chiếm tới trên 94% đạt 5.264 tỷ.

Nhìn từ năm 2018 trở lại đây có thể thấy SZC liên tục đẩy mạnh tăng tốc độ tăng trưởng tài sản dài hạn. Từ 2.183 tỷ năm 2018 lên 5.264 tỷ của năm 2021. Điều này có thể đánh giá một phần tham vọng của BLĐ doanh nghiệp trong vấn đề theo đuổi chiến lược tăng trưởng thông qua mở rộng sản xuất.

Đồng thời tính cách của BLĐ doanh nghiệp cũng khá quyết đoán khi sử dụng Margin ( Vay nợ ngân hàng) để tài trợ cho các dự án mà doanh nghiệp này triển khai thay vì tăng vốn điều lệ để mở rộng sản xuất. Điều này sẽ giúp gia tăng lợi ích cổ đông khá lớn nếu như thuận lợi.

PHÂN TÍCH CHI TIẾT KHOẢN MỤC TÀI SẢN – NỢ CỦA DOANH NGHIỆP

Tại ngày 31/12/2021, Tổng tài sản của SZC tăng 27% (5,616 tỷ so với 4,417 tỷ đầu kỳ). Trong đó, đáng chú ý:

• Tiền tăng 53% (259 tỷ so với 169 tỷ đầu kỳ); Tuy nhiên nợ của công ty cũng tăng tương ứng từ 1.655 tỷ lên 2.200 tỷ ( +545 tỷ) Như vậy số dư tiền mặt tăng lên một phần tới từ tiền đi vay Bank trong kỳ chứ chưa hẳn do hoạt động kinh doanh tạo ra dòng tiền dịch chuyển mạnh. Và việc đi nay này là để tài trợ cho việc đầu tư dự án ở mục tài sản dài hạn.

• Chi phí XDCB dở dang tăng 29% (4,855 tỷ so với 3,768 tỷ đầu kỳ). Đây là mục tăng mạnh nhất trên tài sản dài hạn của doanh nghiệp lý giải cho vấn đề doanh nghiệp đi vay để triển khai dự án. Đây là khoản mục chiếm tới hơn 86% tổng tài sản của SZC. Trong đó, chủ yếu là chi phí phát sinh triển khai dự án :

- KCN & Khu đô thị Châu Đức là 4,412 tỷ

- Dự án Golf Châu Đức là gần 431 tỷ.

Đây chính là khoản mục quan trọng nhất và sẽ tạo ra doanh thu cho SZC. Có thể thấy trong kỳ SZC vẫn tiếp tục đẩy mạnh việc triển khai đầu tư vào KCN và Khu đô thị Châu Đức. Đặc biệt là KDC Hữu Phước (thuộc dự án trên) sẽ bắt đầu được hạch toán doanh thu từ năm 2022. Trong năm 2021 chúng tôi có kỳ vọng SZC sẽ ghi nhận một phần lợi nhuận từ dự án KDC Hữu Phước khi công ty có thực hiện bán một số xuất đất trong khu này cho cán bộ nhân viên với giá ưu đãi tuy nhiên chúng tôi chưa nhìn thấy doanh nghiệp hạch toán khoản này trên BCTC năm 2021 vào quý 4.

Thông tin chi tiết dự án KCN và Khu đô thị Châu Đức chúng tôi có chia sẻ ở những bài phân tích trước đó anh chị có thể xem lại ở LINK Phân tích BCTC 2021

Tại ngày 31/12/2021, tổng nợ phải trả tăng 32% (4,150 tỷ so với 3,154 tỷ đầu kỳ). Trong đó, đáng chú ý:

- Vay nợ tăng 33% (2,200 tỷ so với 1,655 tỷ đầu kỳ) chủ yếu là để tài trợ vốn cho dự án KCN, KĐT Châu Đức như đã phân tích ở trên.

- Người mua trả tiền trước giảm 10% (488 tỷ so với 558 tỷ đầu năm). Trong đó phàn lớn khoản người mua trả trước tới từ bên liên quan là D2D trả tiền trước tiền thuê đất KCN của SZC. Ngoài ra chúng tôi cũng chưa thấy SZC ghi nhận việc mở bán Khu đô thị Hữu Phước như chia sẻ ở trên khi mà phần lớn khoản mục người mua trả trước tới từ các khách hàng thuê đất KCN.

- Doanh thu chưa thực hiện ngắn hạn + dài hạn cũng giảm 10% ( 240.7 tỷ so với đầu năm là 249.7 tỷ). Nhìn vào đây có thể thấy ngay được chính sách hạch toán lợi nhuận của SZC trong vấn đề cho thuê đất KCN tại thời điểm này là hoạch toán 1 lần thay vì phân bổ nhiều năm. Điều này sẽ giúp SZC tạo được dòng tiền cũng như sự bùng nổ về mặt lợi nhuận thể hiện về con số trong thời gian tới khi toàn bộ hơn 659ha đất KCN được bán hết.

- Phải trả ngắn hạn khác (ngắn và dài hạn) tăng 655% (302 tỷ so với 40 tỷ đầu năm). Chủ yếu từ hai mục chính: Cổ tức phải trả: 46 tỷ và Nhận góp vốn Khu Dân Cư Hữu Phước 220 tỷ.

Khả năng cao đây là khoản “người mua trả tiền trước” cho KDC Hữu Phước từ những xuất bán cho cán bộ nhân viên trong năm mà chúng tôi đã dự báo trước đó nhưng không thể hiện rõ ràng ở mục người mà trả trước nhưng được hạch toán là nhận góp vốn đầu tư dự án. Điều này làm cho chúng tôi càng khẳng định về khả năng book lợi nhuận KDC Hữu Phước của SZC trong năm 2022 là rất lớn.

Đối với phân vay nợ để tài trợ dự án xem thuyết minh BCTC chúng tôi thấy trong kỳ SZC chủ yếu vay nợ thông qua phát hành trái phiếu hơn 500 tỷ và còn lại là vay ngân hàng. Đối với khoản vay trái phiếu của công ty sẽ chịu lãi suất từ 6.8-8.5%/năm và KHÔNG PHẢI TRẢI PHIẾU CHUYỂN ĐỔI. Đáo hạn vào năm 2025. Tinh ý có thể thấy SZC thực hiện các khoản vay ngay từ đầu năm 2021 để triển khai dự án và gần như cả năm 2021 doanh nghiệp không cần huy động thêm nợ vay để tài trợ cho triển khai tài sản dài hạn nói trên.

Với việc sắp tới SZC sẽ triển khai mở bán KDC Hữu Phước và tiếp tục cho thuê đất KCN trong năm 2022 chúng tôi đánh giá SZC sẽ không cần vay nợ thêm nữa để triển khai dự án và điều này sẽ giúp cho các chỉ số thanh toán cũng như dòng tiền của doanh nghiệp mạnh mẽ hơn.

Nguồn vốn chủ sở hữu: Trong kỳ vốn chủ sở hữu của công ty tăng lên hơn 200 tỷ chủ yếu tới từ lợi nhuận trong kỳ mang lại. Điều này giúp cho khoản mục LNST chưa phân phối của doanh nghiệp đạt hơn 408 tỷ tăng gấp 2 lần đầu kỳ và chiếm hơn 40% so với vốn góp 1000 tỷ của doanh nghiệp.

ĐÁNH GIÁ BẢNG LƯU CHUYỂN TIỀN TỆ

- Dòng tiền từ hoạt động kinh doanh dương 704 tỷ (cùng kỳ: dương 611 tỷ). Nguyên nhân do kết quả hoạt động kinh doanh của doanh nghiệp tốt trong kỳ. Nếu anh chị tinh ý thì trong báo cáo quý trước ở phần định giá chúng tôi có dự phóng dòng tiền cả năm 2021 từ HĐKD của DN cũng quanh 700 tỷ lệch chưa tới 1% so với báo cáo thực tế được công bố.

- Dòng tiền từ hoạt động đầu tư âm 1,068 tỷ (cùng kỳ: âm 1,416 tỷ).Chủ yếu là do đầu tư vào KCN và KDC Châu Đức.

- Dòng tiền từ hoạt động tài chính dương 474 tỷ (cùng kỳ: dương 602 tỷ).Chủ yếu do tăng đi vay ngân hàng và phát hành trái phiếu tăng mạnh trong kỳ.

- Dòng tiền thuần trong năm dương 110 tỷ (cùng kỳ: âm 202 tỷ) Có thể thấy rõ trong báo cáo lưu chuyển tiền tệ của công ty, dòng tiền của công ty được cải thiện trong Q4.21 và cả năm 2021. Năm 2021, ghi nhận dòng tiền thuần dương (trong khi các năm trước âm). Điều này do:

- Kết quả kinh doanh của doanh nghiệp trở lên tích cực trong 2021

- Việc đầu tư vào KCN và KDC Châu Đức đã giảm bớt hơn so với năm trước và bắt đầu tới giai đoạn hạch toán lợi nhuận thay vì tiếp tục mở rộng đầu tư.

KẾT LUẬN : Một doanh nghiệp muốn tăng trưởng sẽ tập trung chính vào 3 vấn đề chính:

- Một là: Sử dụng đòn bẩy ( Nợ vay) để tăng trưởng. Nếu gặp thời thì phất rất nhanh mà không gặp thời thì cũng dễ lụi bại.

- Hai là: Tăng được giá bán ( Mở rộng được biên lợi nhuận). Không dễ để một doanh nghiệp làm được nhưng chúng ta lại thấy SZC làm được do chi phí đền bù đất của SZC trước đó thấp khiến biên lợi nhuận của SZC lên tới 64%

- Thứ ba là: Tăng số vòng quay tài sản được cải thiện

Nhìn vào SZC chúng tôi đang suy nghĩ tới một doanh nghiệp chúng tôi hay trêu nhau là DOANH NGHIỆP ĐÃ GIÀU LẠI CÒN GẶP THỜI là HPG ở năm 2020-2021 cũng là một case tương tự nhờ vào việc sử dụng hiệu quả đòn bẩy kinh doanh để mở rộng sản xuất, thiên thời khi giá quặng và giá thép tăng mạnh giúp doanh nghiệp mở rộng biên lợi nhuận và kết quả là HPG tạo ra những con số lợi nhuận tăng trưởng không ai ngờ tới.

ĐÁNH GIÁ & ĐỊNH GIÁ CỔ PHIẾU SZC NĂM 2022

Phần Định giá năm 2022 quý anh chị em quan tâm có thể liên hệ trực tiếp với đội ngũ admin TMG Group để nhận thông tin chi tiết và hỗ trợ tư vấn đầu tư theo liên hệ sau:Mr. Khánh (Associate Director SSI CMT8) – 0917 85 5353 Ms. Sunny (Trợ lý) – 093 773 98 93 Tham gia Room Cộng đồng TMG Group tại đâyChúc anh chị một năm đầu tư thành công Trân trọng!