Áp lực cạnh tranh từ nhiều phía

Bây giờ SWIFT đối đầu với một cuộc cách mạng tài chính khác. Khách hàng muốn thanh toán nhanh hơn. Fintech, ngân hàng và chính phủ đang tìm cách cạnh tranh với mạng lưới. Facebook đang hoạt động mạnh mẽ, vào ngày 19/10, họ đã bắt đầu thử nghiệm ví tiền kỹ thuật số của mình.

SWIFT, về phần mình, đang chiến đấu trở lại. Vào ngày 14/10, họ cho biết 100 ngân hàng đã đăng ký SWIFT Go – dịch vụ chuyển tiền tốc độ cao. Họ đang tìm cách liên kết các mạng lưới thanh toán tức thì giữa các quốc gia để giúp việc chuyển tiền diễn ra liền mạch hơn. Ai chiến thắng trong cuộc đua xác định lại các khoản thanh toán xuyên biên giới sẽ quyết định hình dạng tương lai của hệ thống tài chính — và ai là người nắm giữ nó.

Hệ thống ngân hàng đại lý thông qua đó luồng thanh toán xuyên biên giới hoạt động giống như vận tải hàng không: khi hai ngân hàng ở xa không có mối quan hệ trực tiếp, tiền đi từ ngân hàng này sang ngân hàng khác sẽ dừng lại ở các ngân hàng ở giữa. SWIFT cung cấp tín hiệu vô tuyến định hướng tiền. Mạng lưới có trụ sở tại Bỉ, thuộc sở hữu của các thành viên, cung cấp các tiêu chuẩn và dịch vụ cho phép các công ty trao đổi thông tin về giao dịch.

Tuy nhiên, trong những năm gần đây, SWIFT đã phải đối mặt với ba chỉ trích:

Một là nó lạc hậu về công nghệ, làm cho việc chuyển giao chậm và tốn kém. Ở đây, vấn đề nằm ở ngân hàng đại lý, không phải SWIFT. Sự khác biệt về thời gian và giờ mở cửa giới hạn của các ngân hàng cản trở quá trình xử lý. Séc đã tăng cường cùng với cuộc chiến chống lại tiền bẩn, làm tăng thêm sự chậm trễ và chi phí.

Thứ hai, an ninh là một mối quan tâm khác nữa. Năm 2016, tin tặc Triều Tiên đã đánh cắp thông tin đăng nhập SWIFT cho tài khoản của Ngân hàng Trung ương Bangladesh tại Cục Dự trữ Liên bang New York và gửi yêu cầu chuyển tiền đến nhiều ngân hàng khác nhau. Hầu hết đều bị chặn, nhưng 81 triệu đô la đã vượt qua được.

Vấn đề thứ ba là SWIFT không còn là một phần trung lập của hệ thống ống nước tài chính. Năm 2011, Mỹ dựa vào nó để loại trừ các ngân hàng Iran bằng cách đưa ra nhiều lời đe dọa, bao gồm cả lệnh trừng phạt đối với chính mạng lưới, một cựu quan chức thân cận với các cuộc đàm phán cho biết. SWIFT cuối cùng đã tuân thủ. Nó cũng phải chịu áp lực cắt đứt các ngân hàng của Nga sau cuộc xâm lược Crimea vào năm 2014. Mặc dù họ vẫn giữ mối quan hệ với nhau, nhưng kẻ thù của Mỹ giờ đây biết rằng việc dựa vào SWIFT khiến họ dễ bị tổn thương.

SWIFT đã đi theo hướng xoa dịu những người chỉ trích. Nó đã củng cố các biện pháp phòng thủ an ninh của mình, và quản trị quốc tế của nó, nó nói, củng cố vị thế trung lập của nó. Vào năm 2017, nó đã ra mắt SWIFT Global Payments Innovation (GPI), một mạng lưới cho phép các ngân hàng xử lý các khoản thanh toán bán buôn (tức là giá trị cao) nhanh hơn và giúp việc chuyển khoản có thể theo dõi được. Nó hiện chiếm 3/4 khoản thanh toán SWIFT. Ngày nay, 92% trong số này đến được điểm đến trong vòng chưa đầy 24 giờ. Vào tháng 7, nó đã ra mắt SWIFT Go, một dịch vụ tương tự dành cho các khoản thanh toán bán lẻ (giá trị thấp).

Tất cả điều này có thể giúp vô hiệu hóa mối đe dọa từ các công ty fintech. Nhiều người không hoàn toàn bỏ qua SWIFT: họ tổng hợp các khoản thanh toán ở một đầu và trừ chúng ra khỏi các giao dịch theo chiều ngược lại, để chỉ thực hiện một chuyển khoản xuyên biên giới nhỏ hơn, và sau đó sử dụng các mạng cục bộ, nhanh chóng để chuyển tiền. Điều đó có nghĩa là ít thanh toán hơn và ít quyền truy cập vào dữ liệu giao dịch hơn cho SWIFT. Ripple, một kẻ phản đối triệt để hơn, hoàn toàn tránh xa mạng lưới và sử dụng tiền điện tử để tạo điều kiện cho các giao dịch.

Áp lực cạnh tranh từ nhiều phía

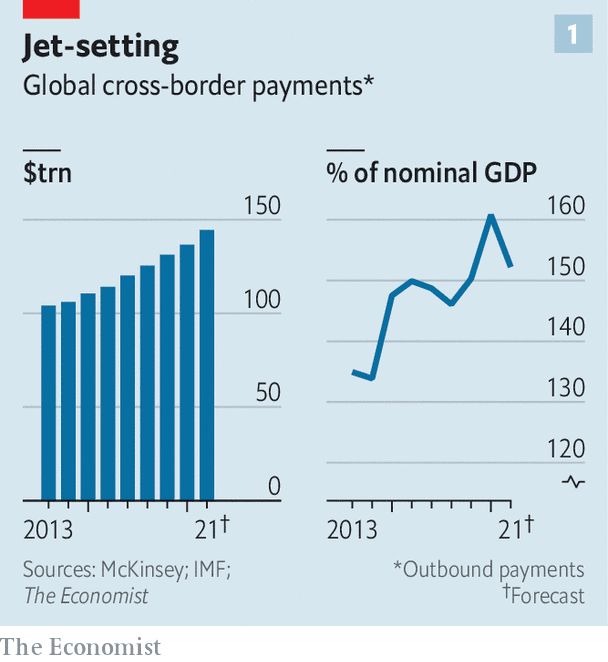

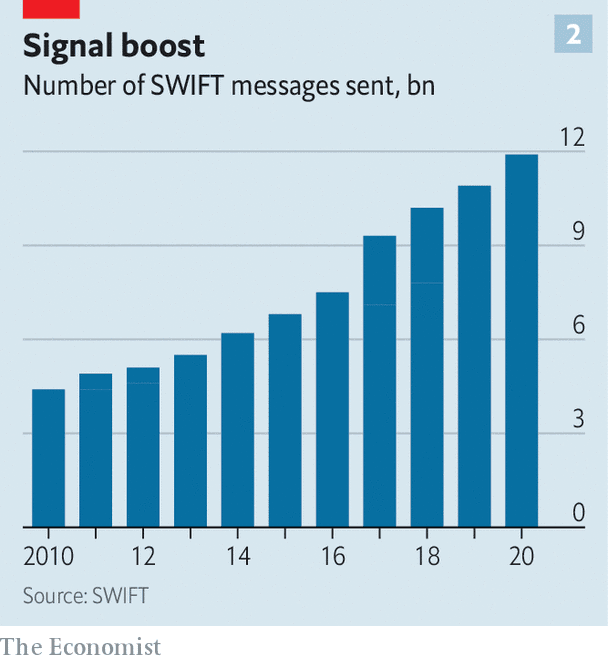

Tuy nhiên, fintech cho đến nay vẫn đóng một vai trò nhỏ trong các khoản thanh toán xuyên biên giới. Dữ liệu được thu thập bởi FXC Intelligence, một công ty tư vấn, cho The Economist đề xuất tỷ lệ thanh toán xuyên biên giới theo giá trị thông qua SWIFT nhìn chung không thay đổi kể từ năm 2019. Số lượng tin nhắn được gửi qua mạng đã tăng đều đặn (xem biểu đồ 2). Ngược lại, Ripple đã phải vật lộn để đạt được sức hút. Năm ngoái, nó chỉ giải quyết được 2,4 tỷ đô la trong các giao dịch.

Thay vào đó, các mối đe dọa lớn hơn đối với SWIFT đến từ những đối thủ lớn hơn. Những gã khổng lồ về thẻ tín dụng đang xây dựng cơ sở hạ tầng để xử lý các khoản thanh toán bán lẻ, thanh toán “đẩy” (những khoản thanh toán do người gửi thực hiện chứ không phải người nhận, như thường xảy ra với thẻ tín dụng) phần lớn chạy song song với SWIFT. Cả Visa và Mastercard đều đã mua lại các công ty khởi nghiệp tạo điều kiện cho việc chuyển tài khoản sang tài khoản. Ví của Facebook có thể giúp thanh toán xuyên biên giới rẻ hơn.

Các ngân hàng lớn đang phát triển mạng lưới thanh toán để phục vụ khách hàng bán buôn. Đầu năm nay JPMorgan Chase, chiếm 1/4 thanh toán bằng đô la thông qua SWIFT, đã hợp tác với DBS, một ngân hàng Singapore và Temasek, quỹ tài sản có chủ quyền của Singapore, để ra mắt Partior. Đây là một mạng lưới nhằm mục đích khắc phục các sai sót của ngân hàng đại lý bằng cách ghi lại các chuyển khoản trên sổ cái blockchain “được phép”, nơi chỉ các thành viên đã được kiểm tra mới có thể xác thực các giao dịch. Mạng sẽ cho phép các khoản thanh toán tức thì, minh bạch và “có thể lập trình được” (nghĩa là, tiền chỉ di chuyển nếu đáp ứng một số điều kiện nhất định).

Một mối đe dọa khác được nhà nước bảo trợ. Nhiều ngân hàng trung ương đang phát triển các loại tiền kỹ thuật số của riêng họ (được gọi là CBDC). Trong thời gian này, những điều này có thể cho phép các ngân hàng thực hiện các giao dịch ở nước ngoài trên một sổ cái được chia sẻ, cắt bỏ SWIFT. Kẻ thù của Mỹ đang xây dựng hệ thống ống nước mới. Vào năm 2015, Trung Quốc đã ra mắt Hệ thống liên ngân hàng xuyên biên giới (CIPS), cung cấp dịch vụ thanh toán bù trừ và thanh toán bằng đồng nhân dân tệ. Hệ thống, đã xử lý 7 triệu đô la vào năm 2020, sử dụng SWIFT làm kênh nhắn tin chính, nhưng có các công cụ để trở thành đối thủ.

SWIFT đã phản ứng bằng cách giao dịch với các ngân hàng trung ương và thực hiện các thử nghiệm của riêng mình, với hy vọng đảm bảo một vị trí trung tâm của bất kỳ cơ sở hạ tầng CBDC xuyên biên giới nào. Vào tháng Hai, nó cũng đã thiết lập quan hệ với CIPS và ngân hàng trung ương của Trung Quốc. Markos Zachariadis, đồng tác giả của một cuốn sách về SWIFT, cho biết: Và thói quen tuyệt đối có thể có nghĩa là tài chính quốc tế tiếp tục bị ràng buộc bởi hệ thống thần kinh hiện tại của nó, ngay cả khi cơ bắp thể chế và máu tiền tệ tạo nên nó phát triển, Markos Zachariadis, đồng tác giả của một cuốn sách về SWIFT cho biết.

Nhưng cũng có thể hình dung một kịch bản trong đó các ngân hàng hướng tới một nền tảng mới. Hầu hết không đặc biệt trung thành với SWIFT: Các ngân hàng lớn nhất của Mỹ cảm thấy họ không có tiếng nói, một giám đốc điều hành của một trong số họ cho biết. Chỉ có một – Citigroup – nằm trong hội đồng quản trị của nó. Trong khi đó, Partior, với mục tiêu trong thời gian lưu trữ tiền kỹ thuật số của cả ngân hàng trung ương và ngân hàng thương mại, đang đàm phán để tuyển dụng các ngân hàng thanh toán cốt lõi cho các khoản thanh toán bằng đồng euro, yên và nhân dân tệ, một trong những nhà tài trợ của nó cho biết. Eswar Prasad, một cựu quan chức của IMF, cho biết Trung Quốc đang chào đón các kỹ năng nhắn tin của CIPS. SWIFT có thể không gặp nguy hiểm ngay lập tức, nhưng thập kỷ tới đầy bất trắc. Một trận chiến hoành tráng về cách tiền di chuyển chỉ mới bắt đầu.