Hệ thống giải quyết các giao dịch chứng khoán — đảm bảo người mua nhận được sự an toàn trong giao dịch và người bán nhận được tiền của họ — đã bị căng thẳng trong sự biến động gây ra bởi Covid vào tháng 3/2020. Nó lại rung chuyển vào đầu năm nay trong bối cảnh điên cuồng giao dịch cổ phiếu meme GameStop. Một báo cáo của các cơ quan quản lý về tập đó, được xuất bản vào ngày 18/10, đã lưu ý một cách rõ ràng rằng các quy trình hậu thương mại, “thông thường trong nền tảng, đã tham gia vào cuộc tranh luận công khai”. Đó là nhờ vào các cuộc gọi ký quỹ tăng vọt và rủi ro thanh toán do biến động gây ra mà Robinhood, một nhà môi giới bán lẻ, đã hạn chế giao dịch cổ phiếu GameStop, gây ra tình trạng náo động.

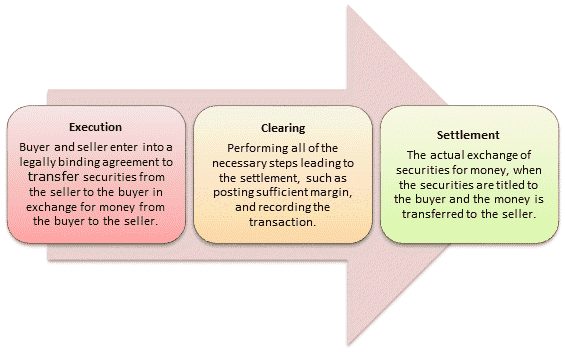

Rủi ro là một hàm của thời gian. Thời gian từ khi thực hiện đến khi hoàn tất giao dịch càng lâu, rủi ro “đối tác” càng lớn hoặc cơ hội mà bên này hay bên kia không thành công – như bất kỳ ai bắt được giữa giao dịch khi Lehman Brothers hoặc Archegos Capital sụp đổ đều có thể chứng thực. Và do đó, các khoản thanh toán ký quỹ mà các nhà môi giới và nhà đầu tư phải đăng với các công ty thanh toán bù trừ càng cao.

*** Đọc liên quan: 5 điều bạn nhất định phải biết trước khi đầu tư chứng khoán ***

Nỗ lực giảm thời gian xử lý giao dịch

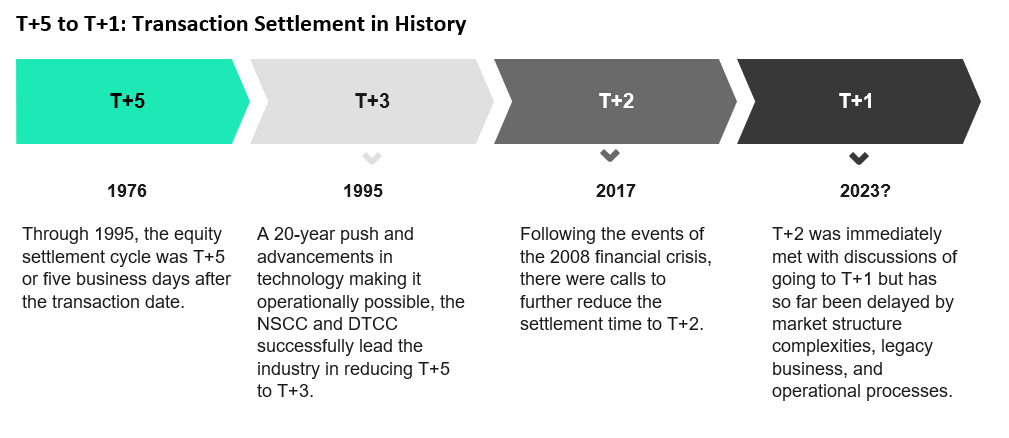

Do đó, nỗ lực kéo dài để giảm thời gian xử lý giao dịch xuống — từ 14 ngày (“T+14 ”theo cách nói) vào thế kỷ 18, khi các chứng chỉ được mang trên lưng ngựa và tàu thủy; dưới một tuần sau khi cải cách sau cuộc khủng hoảng thủ tục giấy tờ ở Phố Wall năm 1968 – khi giao dịch bùng nổ buộc các sàn giao dịch phải đóng cửa một ngày/một tuần trong nhiều tháng; đến T+5, sau đó T+3, và bốn năm trước, T+2.

Tuy nhiên, rất nhiều điều có thể xảy ra trong 2 ngày ở Phố Wall, vậy tại sao phải dừng lại ở đó? Được thúc đẩy bởi sự thay đổi của thị trường trong năm ngoái, một nhóm đại diện cho các ngân hàng, nhà đầu tư và người thanh toán đã nghiên cứu chuyển sang T+1 và dự kiến trong vòng vài tuần sẽ tiết lộ kế hoạch về cách đạt được điều đó. Các dấu hiệu cho thấy Ủy ban Chứng khoán và Giao dịch Mỹ – SEC (Securities and Exchange Commission) sẽ ủng hộ điều này. Nếu vậy, việc giảm một nửa thời gian giải quyết có thể bắt đầu sớm nhất là vào năm 2023. Với Châu Âu, trong một trường hợp, có lẽ sẽ làm theo.

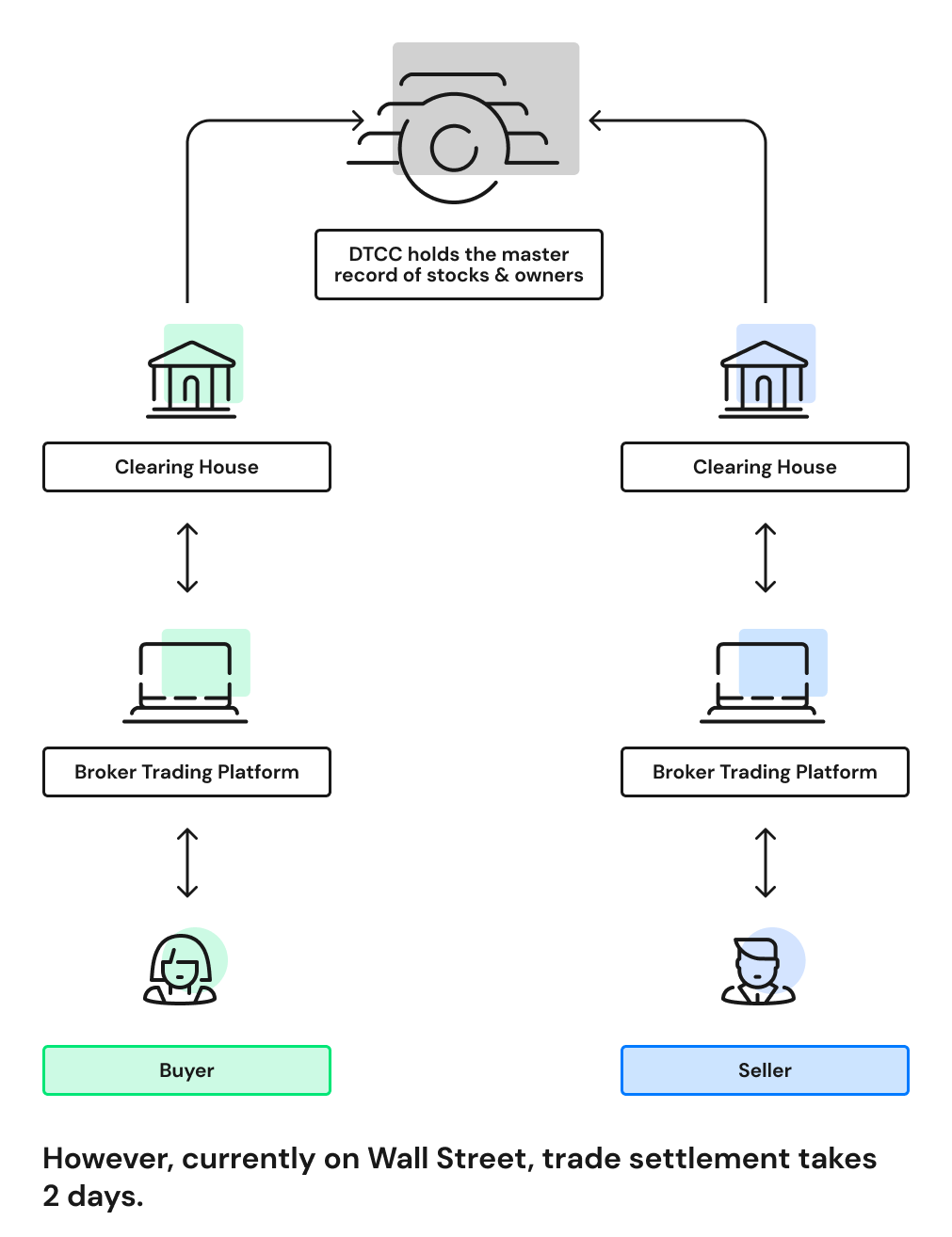

Nếu không có ai nghĩ rằng những người khổng lồ tài chính đang trở nên mềm yếu, cần phải chỉ ra rằng họ không thúc đẩy điều này chỉ vì lợi ích lớn hơn. Họ quan tâm đến việc cắt giảm chi phí của chính họ cũng như rủi ro hệ thống. Trong thời kỳ thị trường bất ổn năm ngoái, tổng yêu cầu về margin tổng của Công ty Uỷ thác Lưu ký và Thanh toán Bù trừ của Mỹ – DTCC (Depository Trust & Clearing Corporation), đã tăng gấp 5 lần, lên hơn 30 tỷ USD mỗi ngày. Hàng trăm tỷ nữa mỗi năm bị ràng buộc bởi tình trạng “không giao hàng được”, sự chậm trễ do không giải quyết được (nguyên nhân bao gồm từ lỗi nhập nhầm đến các hành vi nham hiểm hơn, chẳng hạn như cố tình làm sai để thao túng giá cổ phiếu) . Giải phóng nguồn vốn này sẽ giúp các công ty tài chính có nhiều hơn nữa để đầu tư sinh lời.

Tại sao sau đó dừng lại ở giải quyết một ngày? Các nhà truyền bá cho công nghệ sổ cái phân tán đang quảng cáo về khả năng T+0, thanh toán nguyên tử. Điều này có vẻ khả thi về mặt kỹ thuật; thực sự, một số giao dịch giữa môi giới với môi giới tại DTCC đã được thanh toán trên cơ sở gần như tức thời.

Nhưng nó có đáng mơ ước không? Có một sự khác biệt lớn giữa việc giảm và loại bỏ thời gian thanh toán bù trừ. Trong trường hợp thứ hai, người mua sẽ phải được nộp tiền trước và người bán ngay lập tức sẵn sàng hoán đổi. Mọi bit của một quy trình phức tạp sẽ cần được đồng bộ hóa, không có chỗ cho lỗi. Nó cũng có thể đòi hỏi một sự tái cấu trúc khó khăn của thị trường cho vay chứng khoán khổng lồ, được thiết kế để phù hợp với việc giải quyết với thời gian trễ.

Nhưng Buttonwood là công ty tốt trong việc ủng hộ việc giữ lại một số dự phòng trong quá trình này. Ken Griffin, ông chủ của Citadel, một trong những nhà tạo lập thị trường lớn nhất của Mỹ, và do đó không sa đà vào công nghệ, đã mô tả việc giải quyết trong thời gian thực là “một cây cầu quá xa” vì nó đòi hỏi “mọi thứ [phải] hoạt động hoàn hảo trong một thế giới mà vẫn có con người tham gia ”.

Thông điệp rất rõ ràng: đẩy mọi thứ đi quá xa có thể thay một nhóm rủi ro này bằng một nhóm rủi ro khác, đáng sợ hơn, trong đó một số lượng nhỏ các giao dịch thất bại gây ra phản ứng dây chuyền giữa các văn phòng trên toàn thế giới. Thực sự là bom nguyên tử.

Để có thêm phân tích của chuyên gia về những câu chuyện lớn nhất trong kinh tế, kinh doanh và thị trường, hãy theo dõi ViMoney.