Các công ty chứng khoán khuyến nghị nắm giữ DHA do kỳ vọng kết quả kinh doanh tốt trong dài hạn thông qua các chính sách phát triển đầu tư công; mua HDG vì nhận thấy tiềm năng của các dự án bất động sản hiện tại và 3 nhà máy điện sắp đi vào hoạt động; đã mua GEX vì có tiềm năng ở 3 mảng thiết bị điện, cơ sở hạ tầng và năng lượng.

Khuyến nghị DHA với giá mục tiêu là 55.600 đồng/cổ phiếu

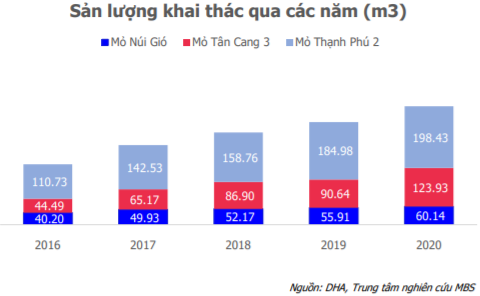

Theo Công ty Chứng khoán MB (MBS), Công ty Cổ phần Hóa An (HOSE: DHA) có 3 mỏ đá với trữ lượng lớn, có thể cung cấp từ 2 đến 2,4 triệu m3 đá / năm và có thời hạn cấp phép dài hơn so với các doanh nghiệp cùng lĩnh vực. Trữ lượng đá ở các mỏ này rất dồi dào và chưa được khai thác đến mức gần như cạn kiệt. Ngoài ra, các mỏ đá nằm ở những vị trí thuận lợi cho việc vận chuyển đá cả bằng đường thủy dọc sông Đồng Nai, đường bộ dọc theo Quốc lộ 13 và các tuyến đường bộ khác.

Bộ GTVT dự kiến khởi công 9 dự án tại các tỉnh phía Nam vào nửa cuối năm 2021, trong đó có dự án đường vành đai 3. TP.HCM Đoạn Tân Vạn – Nhơn Trạch và nhà ga T3 của Cảng hàng không quốc tế Tân Sơn Nhất là những dự án có vị trí thuận lợi cho việc vận chuyển đá từ các mỏ Tân Cảng 3 và Thạnh Phú 2. TP.HCM – Long Thành – Dầu Giây không chỉ tạo ra nguồn cầu về đá xây dựng cho DHA mà còn giúp dọn đường để vận chuyển đá đến TP.HCM Mỏ Thạnh Phú 2 và Tân Cảng 3.

DHA là công ty có sức khỏe tài chính tốt nhất trong ngành đá xây dựng, do không sử dụng vốn vay nên không phải chịu lãi suất, cổ tức cao và được duy trì ngay cả trong những năm hoạt động kém thuận lợi. Do Công ty không cần đầu tư một lượng vốn lớn vào máy móc, nhà xưởng và không có bất kỳ khoản dư nợ nào nên MBS kỳ vọng dòng tiền cổ tức sẽ duy trì ở mức cao trong những năm tới và khả năng mua sắm các ngành nghề mới để tăng khả năng cạnh tranh của công ty DHA.

Kiểm kê DHA luôn giữ ở mức rất thấp, chỉ vài trăm triệu đồng / năm do đá khai thác, sản xuất được mua trực tiếp từ mỏ. Các công ty có chi phí bán hàng thấp (200-400 triệu đồng/năm), chi phí khấu hao thấp và ổn định do máy móc nhà xưởng đã chạy trong thời gian dài, tỷ lệ đầu tư thêm vào tài sản cố định không được nâng lên. , Capex những năm gần đây luôn ở mức dưới 1,5 tỷ đồng / năm. Do đó, các luồng tiền liên quan đến hoạt động thương mại của DHA luôn tích cực và tích lũy qua các năm nên lũy kế đến 30/6/2021 là 224 tỷ đồng.

Với những điều cơ bản ở trên, MBS khuyến nghị mua DHA với giá mục tiêu 55.600 đồng/cổ phiếu.

Mua HDG với giá mục tiêu 70.600 đồng/cổ phiếu

Theo KB Securities Vietnam (KBSV), CTCP Tập đoàn Hà Đô (HOSE: HDG) hiện có quỹ đất riêng khoảng 122 ha, chủ yếu nằm ở Hà Nội và Thành phố Hồ Chí Minh. Với quỹ đất này, Công ty dự kiến phát triển đa dạng các sản phẩm bất động sản khác nhau bao gồm căn hộ, văn phòng cho thuê, biệt thự/nhà phố, khu nghỉ dưỡng. Công ty hiện đang đánh giá một số dự án đầu tư và tiếp tục tìm kiếm các dự án M&A để mở rộng quỹ đất tại các thành phố lớn. HDG dự kiến chi 1000-1,5 nghìn tỷ đồng cho hoạt động mua bán sáp nhập quỹ đất mới.

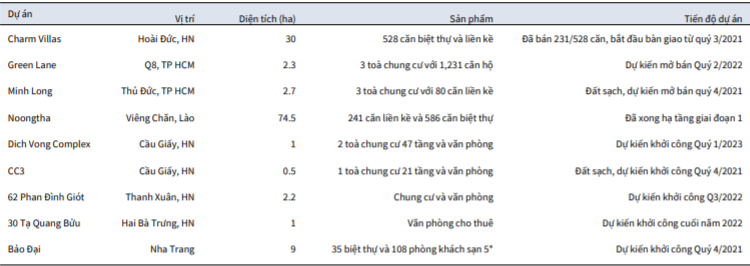

Trong giai đoạn 2021-2023, HDG sẽ tập trung triển khai các dự án Charm Villas, Green Lane và Minh Long. Đây đều là những dự án đầy hứa hẹn với tiềm năng tăng giá tốt. Với hai dự án chuẩn bị được triển khai tại Thành phố Hồ Chí Minh, KBSV ước tính hai dự án này sẽ đạt tỷ lệ lấp đầy cao nhờ quỹ đất ở trung tâm TP. Thành phố Hồ Chí Minh hiện đang khá hiếm.

Tỷ lệ người mua trả trước vẫn ở mức cao, phản ánh sức hấp thụ tốt của các dự án. Đến cuối quý II năm 2021, HDG Người mua phải trả trước 1608 tỷ đồng, phần lớn đến từ dự án Charm Villas.

| Quỹ đất của HDG

Nguồn: KBSV |

Năng lượng là một công việc kinh doanh HDG tập trung thúc đẩy hiện nay bằng cách không ngừng đầu tư, phát triển và vận hành các nhà máy điện trong lĩnh vực năng lượng tái tạo, bao gồm thủy điện, điện mặt trời và điện gió. Tháng 9/2021, hai nhà máy thủy điện Sông Tranh 4, Đăk Mi 2 và nhà máy điện gió 7A sẽ chính thức đi vào hoạt động thương mại.

Với việc đưa 3 nhà máy điện Sông Tranh 4, Đak Mi 2 và 7A vào vận hành thương mại vào tháng 9 sẽ góp phần nâng cao sản lượng cũng như doanh thu của Công ty. KBSV dự báo sản lượng điện hàng năm vào năm 2021 là HDG đạt 805 triệu kWh, doanh thu 1,15 tỷ đồng và lợi nhuận gộp đạt 616 tỷ đồng.

Với những tiềm năng trên, KBSV khuyến nghị mua HDG với giá mục tiêu 70.600 đồng/cổ phiếu.

Mua GEX với giá mục tiêu 31.460 đồng/cổ phiếu

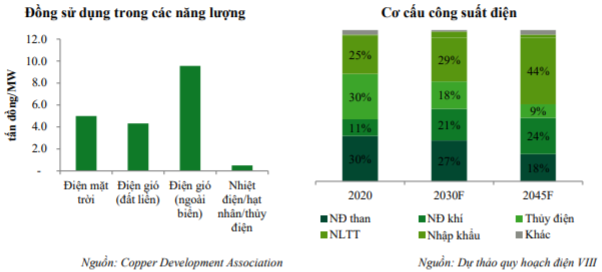

Theo Công ty Chứng khoán Vietcombank (VCBS), căn cứ vào dự thảo quy hoạch điện VIII, công suất điện Việt Nam đến năm 2030 đạt 137,2 GW (tăng 98,8% so với năm 2020) và 279,7 GW vào năm 2045, tương ứng với tốc độ CAGR là 5,7% trong giai đoạn 2020-2045. Tăng công suất điện để đáp ứng nhu cầu sử dụng điện sẽ làm phát sinh nhu cầu truyền tải điện năng. Đồng thời, nguồn năng lượng tăng trưởng mạnh nhất đến từ năng lượng tái tạo, điều này sẽ làm tăng nhu cầu truyền tải điện. Nhu cầu sử dụng mạng 220 kV và 500 kV hầu như không thay đổi so với giai đoạn trước và nhu cầu sử dụng máy biến áp 500 kV đã tăng mạnh. Điều này sẽ giúp thúc đẩy nhu cầu về các sản phẩm truyền tải điện của Công ty Cổ phần Tập đoàn GELEX (HOSE: GEX).

Đối với mảng cơ sở hạ tầng thủy lợi, thông qua công ty con là CTCP Đầu tư Nước sạch Sông Đà (UPCOM: VCW), GEX dòng tiền ổn định và đều đặn với sự tăng trưởng hàng năm do mức tiêu thụ nước ở Hà Nội cao. Đồng thời, công ty cũng đang xin phép thành phố nâng công suất lên 600.000 m3 / ngày đêm (gấp đôi công suất) và dự án đường ống giao thông cấp 2. Ngoài lộ trình tăng giá nước rõ ràng, VCBS cho rằng mảng nước sẽ tiếp tục đóng góp đáng kể vào dòng tiền của GEX.

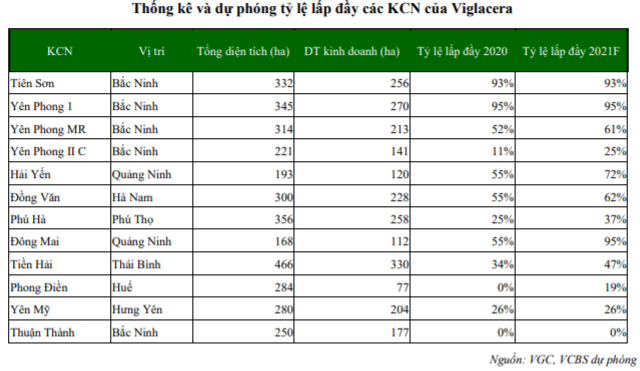

Thông qua việc sáp nhập Tổng công ty Viglacera – CTCP (HOSE: VGC), GEX có nhiều quỹ đất cho thuê tại các khu công nghiệp có vị trí rất hấp dẫn với giá cho thuê cao như Khu công nghiệp Yên Mỹ (Hưng Yên) chưa thực hiện hoạt động cho thuê, diện tích 280 ha; Khu công nghiệp Thuận Thành (Bắc Ninh) chưa được triển khai nhưng đã được ủy quyền vào năm 2021, có diện tích 250 ha. VCBS đoán tôi nghĩ VGC sẽ tiếp tục được ủy quyền cho các dự án khu công nghiệp trong tương lai nhờ năng lực tài chính tốt, mang lại lợi ích cho GEX.

Cuối cùng, mạng lưới năng lượng, GEX Rất có thể hai dự án điện gió là Gelex Quảng Trị và Hướng Phùng sẽ hoàn thành với tổng công suất 140 MW vào ngày 1/11/2021 để được hưởng mức giá FIT ưu đãi 8,5 cent / kWh. Hiện các dự án đang hoàn thành đúng tiến độ. Với dự án Gelex Quảng Trị 1, 2 và 3 đến ngày 23/6/2021, nhà thầu đang đồng loạt lắp đặt 18/21 tua-bin, trong đó có 10 tua-bin được lắp đặt hoàn chỉnh. Đối với dự án Hướng Phùng 2 và 3, vào ngày 6 tháng 8 năm 20211, 1/12 tuabin gió đã được lắp đặt.

Khi hai dự án trên đi vào hoạt động từ tháng 11/2021 sẽ mang lại 420-460 triệu kWh/năm và mang lại nhiều GEX doanh thu 810 tỷ đồng / năm và lợi nhuận sau thuế (sau thời gian trả nợ vay, khoảng 3 năm sau khi đưa vào vận hành) khoảng 400 tỷ đồng/năm.

Triển vọng trong các lĩnh vực kinh doanh, VCBS Khuyến nghị mua GEX với giá mục tiêu 31.460 đồng/cổ phiếu.

—

TUYÊN BỐ TỪ CHỐI TRÁCH NHIỆM: Các quan điểm và ý kiến được thể hiện bởi tác giả, hoặc bất kỳ người nào được đề cập trong bài viết này, chỉ nhằm mục đích cung cấp thông tin và chúng không cấu thành lời khuyên về tài chính, đầu tư hoặc các lời khuyên khác.