TCH lũy kế 9 tháng giảm 58% – HAH doanh thu sau thuế tăng gấp 3. Kết thúc năm 2021, CTCP Vận tải và Xếp dỡ Hải An (HAH – HOSE) đã vượt 18% chỉ tiêu doanh thu và vượt gấp 3 lần chỉ tiêu lãi sau thuế.

TCH lãi 9 tháng niên độ 2021-2022 giảm 59%, khoản người mua trả tiền trước gấp đôi

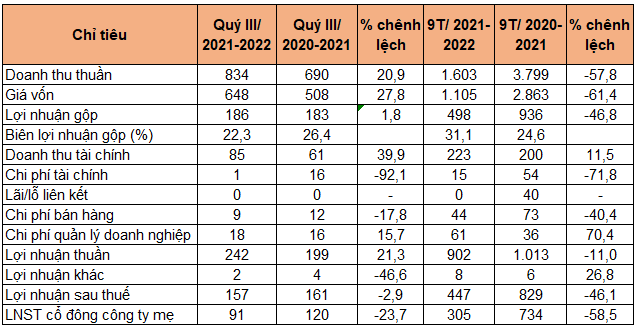

Quý III niên độ 2021-2022 (1/4/2021-31/3/2022), Công ty Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH – HOSE) báo cáo doanh thu thuần tăng 21% đạt 834 tỷ đồng. Giá vốn tăng cao hơn nên lợi nhuận gộp đạt 186 tỷ đồng, không thay đổi nhiều so với cùng kỳ năm trước. Nguyên nhân được doanh nghiệp lý giải là thực hiện các chính sách hỗ trợ khách hàng ảnh hưởng dịch Covid-19.

Doanh thu tài chính tăng 40% lên 61 tỷ đồng, chi phí tài chính giảm mạnh về 1,3 tỷ đồng. Chi phí bán hàng giảm 18% và chi phí quản lý tăng 16%.

Lợi nhuận thuần hoạt động kinh doanh tăng 21,3% lên 242 tỷ đồng. Song, lợi nhuận sau thuế giảm 3% xuống 157 tỷ đồng do chi phí thuế thu nhập hoàn lại hơn gấp đôi lên 87,2 tỷ đồng. Phần lợi nhuận sau thuế thuộc về cổ đông công ty mẹ giảm 24% xuống 91 tỷ đồng.

Lũy kế 9 tháng, doanh nghiệp bất động sản đạt 1.603 tỷ đồng doanh thu, giảm 58%; lợi nhuận sau thuế cổ đông công ty mẹ 305 tỷ đồng, giảm 59%.

Hầu hết các nguồn thu của TCH đều giảm trong 9 tháng niên độ 2021-2022. Cụ thể, doanh thu bán ôtô đầu kéo và linh kiện thu hồi giảm mạnh từ 1.192 tỷ về 501 tỷ đồng, doanh thu kinh doanh bất động sản giảm từ 1.663 tỷ đồng xuống 891 tỷ đồng, doanh thu hợp đồng xây dựng cũng giảm từ 895 tỷ về 170 tỷ đồng.

Doanh thu tài chính tăng nhờ chủ yếu lãi tiền gửi trong khi không có các khoản lãi từ bán khoản đầu tư, cổ tức, lợi nhuận được chia hay đánh giá lại khoản đầu tư khi hợp nhất kinh doanh từng giai đoạn. Chi phí tài chính giảm mạnh nhờ trong kỳ đã hoàn tất chuyển đổi 100% trái phiếu chuyển đổi cho nhà đầu tư, giảm lãi trái phiếu và phân bổ chi phí phát hành trái phiếu từ 33 tỷ về 11 tỷ đồng.

Tại thời điểm cuối năm 2021, TCH có 1.311 tỷ đồng tiền và các khoản tương đương tiền, gấp 3,3 lần thời điểm 1/4/2021. Trong đó, 357 tỷ là tiền gửi không kỳ hạn và 950 tỷ đồng là tiền gửi kỳ hạn dưới 3 tháng hưởng lãi 3,6% đến 6,1%/năm. Khoản đầu tư nắm giữ đến ngày đáo hạn (tiền gửi hưởng lãi 4,8%-4,6% mỗi năm) 7.026 tỷ đồng, tăng thêm 38%. Tổng 2 khoản tiền này là 8.300 tỷ đồng, chiếm 58% tổng tài sản.

Hàng tồn kho cũng tăng đáng kể từ 2.588 tỷ đồng lên 3.352 tỷ đồng, đa phần tăng trong chi phí sản xuất kinh doanh dở dang ở dự án Hoàng Huy Commerce, Hoàng Huy – Sở Dầu, nhà ở xã hội An Đồng – An Dương.

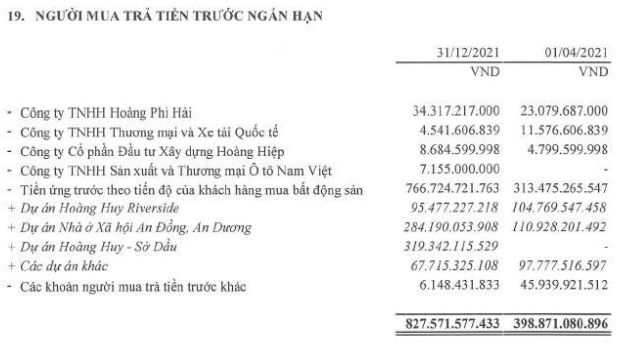

Về phần nguồn vốn, vay ngắn hạn giảm từ 199 tỷ về 109 tỷ đồng nhưng vay dài hạn tăng 42 tỷ lên 412 tỷ đồng. Khoản người mua trả tiền trước ngắn hạn gấp đôi lên 827,6 tỷ đồng, riêng tiền ứng trước theo tiến độ của khách hàng mua bất động sản 766 tỷ đồng tại các dự án Hoàng Huy Riverside, nhà ở xã hội An Đồng – An Dương, Hoàng Huy – Sở Dầu.

Vốn góp chủ sở hữu tăng mạnh từ 3.842 tỷ đồng lên 6.187 tỷ đồng do chuyển đổi trái phiếu, chào bán cho cổ đông hiện hữu, trả cổ tức… Thặng dư vốn cũng tăng từ 164 tỷ lên 844 tỷ đồng, lợi nhuận sau thuế chưa phân phối ghi nhận 1.816 tỷ đồng.

HAH báo lãi ròng 2021 cao kỷ lục

Kết thúc năm 2021, CTCP Vận tải và Xếp dỡ Hải An (HAH – HOSE) đã vượt 18% chỉ tiêu doanh thu và vượt gấp 3 lần chỉ tiêu lãi sau thuế.

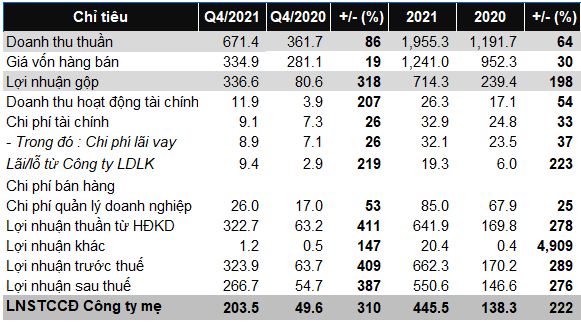

Theo BCTC hợp nhất quý 4/2021, doanh thu thuần quý 4 của HAH đạt hơn 671 tỷ đồng, tăng 86% so với cùng kỳ. Trong khi đó, giá vốn chỉ tăng 19% giúp lãi gộp tăng đột biến lên gần 337 tỷ đồng, gấp 4 lần cùng kỳ.

Các chi phí trong kỳ đồng loạt tăng như chi phí tài chính tăng 26%, do tăng chi phí lãi vay và chi phí quản lý doanh nghiệp tăng 53%, chủ yếu do tăng chi phí nhân viên.

Kết quả, HAH thu về gần 204 tỷ đồng lãi ròng, gấp 4 lần cùng kỳ. Theo HAH, về đội tàu, với các tàu cho thuê, giá cho thuê tàu tăng; với các tàu khai thác, sản lượng vận tải tăng, cùng với đó là giá cước tăng dẫn tới lợi nhuận từ đội tàu kỳ này tăng mạnh so cùng kỳ. Về hoạt động cảng và depot, sản lượng hoạt động khai thác cảng và depot cũng tăng do đội tàu đem lại. Ngoài ra, HAH còn ghi nhận phần tăng lợi nhuận từ các công ty liên kết.

Lũy kế cả năm 2021, HAH ghi nhận doanh thu thuần tăng 64%, lên hơn 1,955 tỷ đồng và lãi ròng đạt gần 446 tỷ đồng, gấp 3 lần cùng kỳ. Đây cũng là con số doanh thu và lợi nhuận cao kỷ lục kể từ khi doanh nghiệp chào sàn (11/03/2015).

Trong năm 2021, HAH đặt kế hoạch đem về 1,661 tỷ đồng doanh thu và 157.8 tỷ đồng lãi sau thuế. Như vậy, doanh nghiệp logistics này đã vượt 18% chỉ tiêu doanh thu và vượt gấp 3 lần chỉ tiêu lãi sau thuế 2021.

Quy mô tổng tài sản của HAH tại thời điểm cuối tháng 12 ghi nhận hơn 3,232 tỷ đồng, tăng 54% so với đầu năm. Các khoản phải thu ngắn hạn cũng tăng gấp đôi, lên hơn 633 tỷ đồng. Đáng chú ý, khoản trả trước cho người bán ngắn hạn Huanghau Shipbuiding Co., Ltd gần 120 tỷ đồng và Fresh South Shipping S.A gần 85 tỷ đồng (đầu năm không ghi nhận 2 khoản này).

Nợ phải trả tại thời điểm này cũng tăng vọt lên hơn 1,330 tỷ đồng, tăng 75% so với đầu năm. Trong đó, HAH vay ngắn hạn gần 234 tỷ đồng (gấp 2 lần đầu năm) và vay dài hạn gần 559 tỷ đồng (tăng 61%).