Vào 1866, Nikolai Nekrasov, một tác giả người Nga, xuất bản “Ai hạnh phúc ở Nga” – một bài thơ gồm bốn phần mô tả việc xóa bỏ chế độ nông nô, được ban hành vài năm trước đây, đã thất bại trong việc làm giàu cho hầu hết nông dân. “Sợi dây xích đã bị phá vỡ,” chương đầu tiên của nó kết thúc, và phần cuối của sự giật lùi đã tác động vào cả hai phía cùng một lúc.

Sức ảnh hưởng của Nga với kinh tế thế giới

Một thế kỷ rưỡi sau, những câu thơ của ông là một câu chuyện ngụ ngôn cho sự tẩy chay đối với nước Nga — và khả năng là sự sụp đổ của nó. Việc nghiền nát nền kinh tế lớn thứ 11 thế giới, có quy mô tương đương với Úc, không nhất thiết phải gây ra tình trạng hỗn loạn toàn cầu. Nhưng kể từ thời Nekrasov, và xa hơn nữa là sau khi Liên Xô sụp đổ, chuỗi phụ thuộc liên kết Nga với nền kinh tế thế giới đã tăng lên và ngày càng phức tạp hơn. Nga lần lượt xếp thứ nhất, thứ hai và thứ ba trong số các nước xuất khẩu khí đốt tự nhiên, dầu mỏ và than đá trên thế giới. Châu Âu nhận phần lớn năng lượng từ nước láng giềng phía đông. Nga cũng chiếm một nửa lượng uranium nhập khẩu của Mỹ. Nó cung cấp một phần mười nhôm và đồng trên thế giới, và một phần năm niken cấp pin. Sự thống trị của nó đối với các kim loại quý như palađi, chủ chốt trong ngành công nghiệp ô tô và điện tử, thậm chí còn lớn hơn. Nó cũng là một nguồn quan trọng của lúa mì và phân bón.

Cho đến nay việc xuất khẩu nguyên liệu thô của nước này đã không bị áp đặt các lệnh cấm toàn diện mà phương Tây đã áp dụng đối với các lĩnh vực khác. Mỹ công bố lệnh cấm vận đối với dầu của Nga vào ngày 8 tháng 3, nhưng nước này mua rất ít; Anh sẽ loại bỏ dần việc mua hàng trong năm nay. Tuy nhiên, những dấu hiệu ngày càng tăng mà phương Tây có thể tiến xa hơn đã gây sốc cho thị trường hàng hóa. Sau khi Ngoại trưởng Mỹ, Antony Blinken, cho biết vào ngày 6/3 rằng họ đang nói chuyện với các đồng minh về lệnh cấm chung, dầu thô Brent đã tăng lên 139 USD/thùng, gấp đôi so với giá ngày 1/12 – mặc dù đến ngày 10/3, nó đã giảm trở lại 113 USD. Giá khí đốt cũng biến động dữ dội: vào ngày 8 tháng 3, các hợp đồng liên quan đến giá khí đốt bán buôn của châu Âu đã tăng 1/3 lên 285 € (316 USD) / MWh, gấp 18 lần mức của họ một năm trước, khi Nga đe dọa sẽ trả đũa. Cùng ngày, Sở giao dịch kim loại London (LME) đã đình chỉ giao dịch niken lần thứ hai trong lịch sử 145 năm sau khi kim loại này tăng gấp đôi mức giá kỷ lục trước đó. Tuần này, các kim loại khác đạt hoặc gần đạt mức cao nhất mọi thời đại.

Một cú sốc về độ sâu và bề rộng như vậy là chưa có tiền lệ. Chỉ số hàng hóa cốt lõi do Thomson Reuters tổng hợp đã tăng hơn bất kỳ giai đoạn nào kể từ năm 1973, trên cơ sở ba tháng. Trong tuần kết thúc vào ngày 4 tháng 3, nó cho thấy mức tăng lớn nhất kể từ ít nhất là năm 1956. Ngoài các sàn giao dịch, sự cuồng loạn vẫn chưa xuất hiện. Sự bình tĩnh khó có thể kéo dài. “Hiện tại, giá cả được in trên màn hình. Trong bốn tuần, chúng sẽ trở thành hiện thực, ”một thương nhân nói. Nếu căng thẳng gia tăng hơn nữa, năng lượng và kim loại có thể phải được chia nhỏ. Các công ty tư nhân và cuộc sống cá nhân sẽ phải điều chỉnh một cách đau đớn. Thế giới giàu có sẽ thay đổi. Các nước nghèo có thể bị phá sản. Cuối cùng thì nước Nga có thể vượt qua – nhưng không phải trước khi sợi dây đứt gãy quay trở lại phần còn lại của thế giới bằng bạo lực khổng lồ.

Thị trường hàng hóa đang hoảng loạn vì hai lý do. Thứ nhất, nhiều nơi đã khan hàng ngay cả trước chiến tranh, do nhu cầu mạnh mẽ. Sự phục hồi mạnh mẽ của nền kinh tế sau khi đóng cửa đã thúc đẩy sự thèm ăn đối với năng lượng và kim loại, kéo các kho dự trữ xuống mức thấp kỷ lục. Giovanni Serio của Vitol, một công ty kinh doanh dầu lớn, cho biết nguồn cung dễ cắt giảm nhưng mất nhiều thời gian hơn để tăng lên. Nhiều cơ sở “giữa dòng” đã đóng cửa từ năm 19, chẳng hạn như các nhà máy lọc dầu, vẫn hoạt động ngoại tuyến, tạo ra tắc nghẽn.

Lý do thứ hai cho sự lo lắng là nguồn cung biến mất, vốn là vấn đề chính kể từ cuộc xâm lược Ukraine. Một số dầu của Nga vẫn đang chảy ra: hàng triệu thùng hiện đang vượt Đại Tây Dương. Nhưng hầu hết nó đã được mua và thanh toán từ hai tuần trước hoặc lâu hơn. Nguồn cung cấp dầu thô Urals tươi hơn, loại máy bơm đa dạng của Nga, không còn di chuyển nữa – mặc dù đã giảm giá 25%. Các công ty phương Tây, cho rằng mình bị mắc kẹt với lượng hàng hóa không thể tiêu thụ được, đang áp dụng các biện pháp trừng phạt có thể xảy ra. Nhiều người cũng lo sợ về phản ứng dữ dội của công chúng: vào ngày 8 tháng 3, Shell cho biết họ sẽ ngừng mua dầu của Nga sau nhiều ngày báo chí đưa tin tiêu cực sau khi mua dầu thô Urals.

Vấn đề đặc biệt là thiếu tài chính. Hầu hết các ngân hàng nước ngoài, thậm chí cả các ngân hàng Trung Quốc, đã ngừng phát hành thư tín dụng cho các giao dịch của Nga. Sau một thập kỷ phải trả tiền phạt nặng vì vi phạm các lệnh trừng phạt đối với Iran và các nước khác, các ngân hàng không có cơ hội. Điều đó ngày càng áp dụng cho các nhà giao dịch hàng hóa lớn như Glencore, công ty mà cách đây không lâu vẫn xử lý những kẻ chuyên quyền dưới danh nghĩa cung cấp năng lượng cho hành tinh (và bỏ túi lợi nhuận). Nhiều người lo sợ bị cắt nguồn vốn ngân hàng, cứu cánh của họ, nếu họ tiếp tục giao dịch với Nga.

Các vấn đề về hậu cần cũng không kém phần quan trọng. Không có được bảo hiểm, các tàu nước ngoài đang tránh Biển Đen. Tuần trước Maersk và MSC, cùng chiếm một phần ba hoạt động vận tải container ở Nga, đã rút khỏi đất nước. Anh đã cấm tàu Nga đến các cảng của nước này; các EU đang nghiền ngẫm các biện pháp tương tự. Pháp đã chặn các tàu Nga chở thép và đậu nành đi các nước khác.

Hàng hóa nhàn rỗi và giá cả thất thường đang làm căng thẳng cơ sở hạ tầng vật chất và tài chính của giao dịch hàng hóa. Một số cảng châu Âu bị tắc nghẽn nghiêm trọng. Các nhà giao dịch chân chính đang phải đối mặt với các cuộc gọi ký quỹ khổng lồ. Vào ngày 7 tháng 3, Ngân hàng Xây dựng Trung Quốc, một người cho vay lớn, đã bỏ lỡ một khoản thanh toán tại LME (nó đã tạo ra nó). Giá nhiên liệu trong boongke đã tăng 1/3 kể từ cuộc xâm lược, hạn chế việc vận chuyển trên toàn thế giới.

Một lệnh cấm vận dầu mỏ thích hợp của phương Tây có thể khiến tất cả những thứ đó giống như một trò chơi dễ chịu đối với Cam. Trong những năm bình thường, Nga xuất khẩu 7 triệu-8 triệu thùng mỗi ngày (bpd), một nửa trong số đó được chuyển đến EU. Về lý thuyết, Trung Quốc có thể mua nhiều hơn từ Nga, giải phóng một số nguồn cung khác. Nhưng Rystad Energy, một công ty tư vấn, ước tính rằng các đường ống của Nga có thể tái định tuyến chỉ 500.000 thùng / ngày từ châu Âu đến châu Á, với đường sắt sẽ tăng thêm 200.000 thùng / ngày. Phà dầu của Nga đến Châu Âu mất 5-10 ngày; vận chuyển nó đến châu Á mất 45. Việc chuyển hướng dòng chảy sẽ còn khó khăn hơn nếu các lệnh trừng phạt “thứ cấp” nhắm vào các công ty không phải phương Tây. Với các hệ thống thanh toán của phương Tây vượt quá giới hạn, các nhà giao dịch sẽ chuyển sang hình thức đổi hàng lặt vặt. Các giải pháp thay thế tốt hơn, được sử dụng bởi Trung Quốc hoặc những nước khác, có thể mất nhiều năm để mở rộng quy mô.

Điều này cho thấy một phần lớn nguồn cung dầu của Nga có thể thoát khỏi thị trường. Các mặt hàng khác có thể sẽ bị ảnh hưởng. Nga đã cam kết đáp trả lệnh cấm vận dầu mỏ hoàn toàn bằng cách cắt giảm xuất khẩu khí đốt sang phương Tây. Hạn chế đối với doanh số bán than cũng sẽ gây khó khăn và sẽ làm phức tạp thêm nỗ lực của châu Âu trong việc chuyển hướng khỏi khí đốt. Do chất lượng nguồn cung của chính nước này giảm sút, tỷ trọng nhập khẩu than từ Nga của khối này đã tăng gấp đôi trong 10 năm qua, lên 80%. Trong trường hợp của cả khí đốt và than, phần lớn nguồn cung của Nga sẽ không thể đưa ra thị trường. Các cơ sở lưu trữ khí đốt của nó gần như đầy đủ. Nó không có một đội tàu đủ lớn để vận chuyển than đến châu Á, nơi mà nó đang có nhu cầu lớn nhất (nó gửi than đến châu Âu bằng đường sắt).

Đọc thêm: Kinh tế thế giới sẽ ra sao nếu giá dầu vượt 160 USD/thùng?

Vai trò của cartel?

Câu hỏi lớn là liệu sự gia tăng nguồn cung từ nơi khác có thể giảm thiểu thiệt hại như vậy hay không. Bắt đầu với dầu. Mỹ đã lên kế hoạch tăng sản lượng dầu lên 1 triệu thùng/ngày. Phương Tây cũng có thể thúc ép các thành viên của Tổ chức Các nước Xuất khẩu Dầu mỏ OPEC để tăng nguồn cung, có lẽ sẽ tạo ra thêm 2m bpd. Việc dỡ bỏ các lệnh trừng phạt đối với Iran có thể tăng thêm 1 triệu thùng/ngày. Khai thác cổ phiếu khẩn cấp cũng sẽ hữu ích. Tuần trước, Mỹ và các nước tiêu thụ dầu lớn khác đã đồng ý giải phóng 60 triệu thùng từ kho của họ. Các gợi ý đã được đưa ra để họ có thể phát hành thêm.

Tất cả những điều này có thể làm tăng nguồn cung toàn cầu thêm 3 – 4 triệu thùng/ngày – rất nhiều, nhưng có lẽ là không đủ. Và nguồn cung cấp thêm sẽ mất quá nhiều thời gian để đến nơi. Các thành viên OPEC không thể tăng gia sản xuất nhanh, vì họ đã không đầu tư vào lĩnh vực mới trong nhiều năm. Việc khởi động lại các giếng đá phiến của Mỹ mất sáu tháng; cung cấp dầu thô từ họ sáu khác. Trong thời gian đó, giá sẽ vẫn ở mức cao. Và sẽ có những vấn đề khác. Việc trang bị thêm các nhà máy lọc dầu có nghĩa là để loại bỏ dầu thô Urals, vốn có hàm lượng lưu huỳnh cao, rất khó. Lebanon vừa cạn kiệt dầu diesel không phải vì muốn có dầu mà vì khả năng xử lý các loại không phải của Ural.

Tìm kiếm nguồn cung cấp khí đốt mới là vấn đề lớn của châu Âu. Khi mùa xuân đến, lục địa sẽ cần ít hơn và việc tái cung cấp sau mùa đông có thể bị trì hoãn cho đến mùa thu. Trong khi đó, châu Âu có thể bắt đầu nhập khẩu nhiều khí đốt tự nhiên hóa lỏng hơn từ Mỹ, mặc dù điều đó sẽ đòi hỏi châu Âu phải nâng cao năng lực “tái hóa” (để chuyển khí hóa lỏng trở lại trạng thái khí). Việc bảo trì theo lịch trình vào mùa hè trên các giàn khoan của Na Uy có thể bị hoãn lại để họ tiếp tục sản xuất. Azerbaijan có thể chuyển nhiều hơn sang châu Âu. Rystad tính toán tổng thể những bản sửa chữa như vậy có thể thay thế khoảng 60% hàng hóa nhập khẩu của Nga. Một nỗ lực mạnh mẽ – nhưng vẫn không đủ.

Do đó, việc tái cân bằng thị trường dường như là không thể nếu không có sự buộc phải giảm nhu cầu. Cách ít tàn bạo nhất để đạt được điều này là thông qua các chính sách tìm cách hạn chế tiêu thụ, chẳng hạn như giới hạn hệ thống sưởi của các tòa nhà hoặc phân bổ nguồn điện cho mục đích sử dụng công nghiệp. Nhiều khả năng thị trường sẽ điều chỉnh theo hướng giá tăng vọt một cách khó khăn, thông qua cái mà các nhà kinh tế học gọi là “sự phá hủy nhu cầu”: sự cắt giảm tự áp đặt. Ông Serio của Vitol cho biết giá dầu thô tăng lên 200 USD / thùng có thể dẫn đến việc cắt giảm “tự nguyện” 2m bpd, và 2m bpd khác sẽ không được tiêu thụ do thu nhập bị thắt chặt. Vào ngày 9 tháng 3, Rystad cho biết giá có thể đạt 240 USD / thùng vào mùa hè này nếu có thêm nhiều quốc gia tham gia lệnh cấm vận của Mỹ.

Địa ngục năng lượng như vậy sẽ gây thiệt hại rất lớn cho các công ty và con người. Nhu cầu phá hủy kim loại sẽ làm tăng thêm nỗi đau. Tình trạng thiếu nhôm có thể cản trở việc sản xuất bất cứ thứ gì từ ô tô đến đồ hộp. Sự khan hiếm niken có thể làm ngừng sản xuất xe điện.

Tất cả những điều này chắc chắn sẽ làm cản trở các nền kinh tế giàu có. JPMorgan Chase, một ngân hàng, đã dự kiến nền kinh tế thế giới sẽ tăng trưởng ít hơn 0,8 điểm phần trăm vào năm 2022 so với một tuần trước cuộc tấn công, với khu vực đồng euro đạt 2,1 điểm phần trăm.

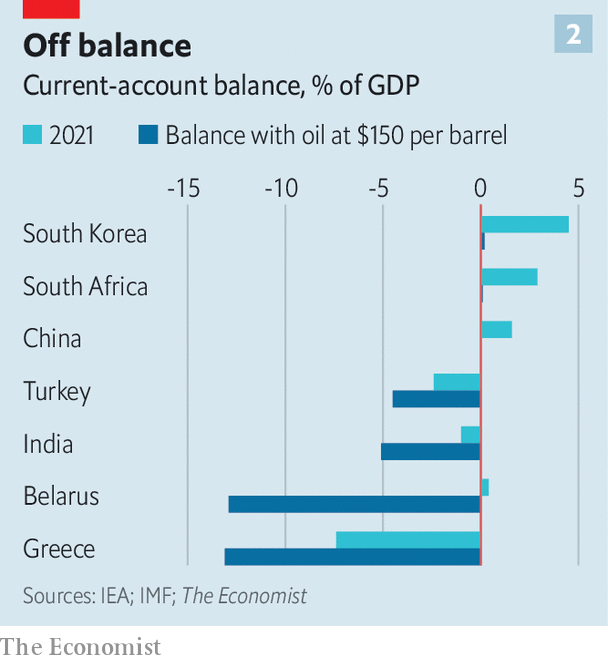

Đối với các nước nghèo hơn, mối đe dọa trước mắt là thâm hụt tài khoản vãng lai tăng cao. Phân tích bởi The Economist cho thấy rằng, tất cả những điều khác đều bằng nhau, giá dầu ở mức 150 USD/thùng trong một năm sẽ khiến số dư tài khoản vãng lai của 37 nhà nhập khẩu dầu giảm trung bình 2,3 điểm phần trăm. Điều đó sẽ ảnh hưởng đến các quốc gia vốn đang bị căng thẳng, chẳng hạn như Pakistan và Thổ Nhĩ Kỳ (biểu đồ 2). Trung Quốc sẽ chứng kiến một điểm phần trăm so với thặng dư tài khoản vãng lai của mình. Ngay cả các nước xuất khẩu hàng hóa lớn như Chile cũng có thể bị ảnh hưởng do kim loại không tăng giá nhiều. Các nước xuất khẩu dầu sẽ tăng nhưng vẫn phải đối mặt với các vấn đề, chẳng hạn như đồng tiền tăng giá ảnh hưởng đến xuất khẩu phi năng lượng.

Giá cao có khả năng tồn tại lâu hơn việc dỡ bỏ các lệnh trừng phạt. Tom Price của Liberum, một ngân hàng, cho biết Nga, được coi là một đối tác thương mại đáng tin cậy và rủi ro, sẽ vẫn bị thiệt thòi. Khi thị trường vốn và tiền xuất khẩu của nó gặp khó khăn để phục hồi, đầu tư vào sản xuất hàng hóa sẽ giảm dần. Cùng với việc mất kỹ năng và tài sản, điều này sẽ khiến năng lực bị thu hẹp. Sau năm 2022, lãi suất cao hơn và tốc độ tăng trưởng toàn cầu chậm hơn có thể khiến thị trường cuối cùng hạ nhiệt – với chi phí cắt cổ. Năm 1876, Nekrasov bắt đầu viết phần cuối cùng và vui nhộn nhất trong bài thơ của mình, gọi nó là “Bữa tiệc cho tất cả thế giới”. Kết thúc có hậu không bao giờ đến: chương vẫn chưa hoàn thành. ■

Nguồn: The Economist, ViMoney tổng hợp