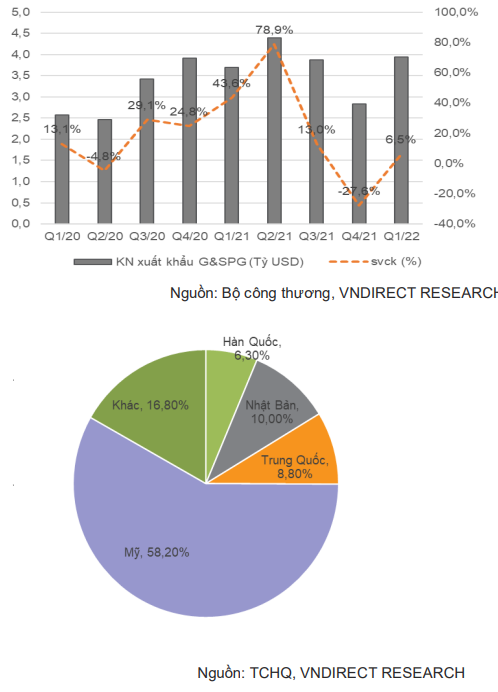

Trong báo cáo cập nhật mới nhất, Chứng khoán VNDIRECT cho biết kim ngạch xuất khẩu gỗ và nội thất trong quý 1/2022 đã cho thấy sự phục hồi sau giai đoạn nửa cuối năm trước. Giá trị xuất khẩu gỗ và nội thất trong kỳ này tăng 6,5% so với cùng kỳ và 39% so với quý trước đó, đạt 3,9 tỷ USD. Điều này nhờ việc các nhà máy gỗ trong nước đã hoạt động trở lại và chạy ở 90% -100% công suất sau dịch Covid-19. Nhìn chung, kim ngạch xuất khẩu gỗ và nội thất trong 4 tháng đầu năm đạt 5,48 tỷ USD, hoàn thành 33% kế hoạch của Bộ Nông nghiệp và Phát triển nông thôn Việt Nam cho năm nay.

Theo số liệu từ Tổng cục Hải Quan, hiện Mỹ vẫn là nhà nhập khẩu lớn nhất của gỗ và nội thất Việt Nam với giá trị nhập khẩu trong quý 1 đạt 2,32 tỷ USD (+4,5% so với cùng kỳ) nhờ nhu cầu tiêu thụ đồ gỗ nội thất tăng mạnh. Trong khi đó, xuất khẩu sang thị trường Trung Quốc giảm nhẹ 0,7% xuống 352 triệu USD do quốc gia này vẫn đang thực hiện chính sách “Zero-Covid”. Ngoài ra, EU đã đình chỉ nhập khẩu gỗ nguyên liệu từ Nga và Belarus do xung đột Nga-Ukraine, đồng thời hạn chế xuất khẩu gỗ nguyên liệu sang Mỹ và Châu Á để đảm bảo nhu cầu trong nước nên giá trị nhập khẩu gỗ và nội thất trong quý 1 vừa qua giảm 5,7% xuống còn 730 triệu USD.

Dựa trên ước tính của VNDIRECT, tổng doanh thu quý 1/2022 của các công ty gỗ và sản phẩm gỗ niêm yết ghi nhận mức tăng 10,2% so với cùng kỳ nhờ sự phục hồi từ các nhà sản xuất gỗ phía Nam. Trong đó, nhóm doanh nghiệp gỗ xuất khẩu đạt kết quả kinh doanh khả quan hơn.

Cụ thể là Tập đoàn Kỹ nghệ Gỗ Trường Thành (TTF) và Gỗ Phú Tài (PTB) có kết quả kinh doanh ấn tượng nhờ vào nhu cầu mạnh mẽ từ khách hàng Mỹ cộng thêm việc duy trì hàng tồn kho cao trong quý 4 năm trước. Kết quả, doanh thu đến từ mảng gỗ của TTF và PTB lần lượt đạt 952 tỷ đồng và 3.112 tỷ đồng, tương ứng mức tăng 18% và 71% so với cùng kỳ.

Trong mảng thị trường nội địa, Gỗ An Cường (ACG) là điểm sáng hiếm hoi với doanh thu và lợi nhuận ròng trong quý 1 lần lượt tăng 9% và 19% nhờ đẩy mạnh doanh thu xuất khẩu và cắt giảm chi phí bán hàng. Còn lại các doanh nghiệp sản xuất gỗ trong nước như Lâm nghiệp Việt Nam (VIF) hay Gỗ MDF VRG Quảng Trị (MDF) ghi nhận mức tăng trưởng âm do chi phí nguyên liệu đầu vào cao cùng áp lực cạnh tranh cao hơn từ mảng ván gỗ khi các doanh nghiệp khác liên tục mở rộng công suất trong giai đoạn hai năm trở lại đây.

Trong bối cảnh nguyên liệu đầu vào và chi phí logistic tăng cao, biên lợi nhuận gộp của hầu hết các công ty gỗ và nội thất đều giảm trong quý 1. Song nhìn chung, lợi nhuận ròng của cả ngành trong quý vừa qua đã tăng 28% so với cùng kỳ, vượt xa mức tăng trưởng doanh thu nhờ các thu nhập bất thường từ hoạt động kinh doanh bất động sản của PTB (23 tỷ đồng) và lãi chênh lệch tỷ giá của TTF (21,3 tỷ đồng).

Triển vọng thị trường xuất khẩu: Nhu cầu toàn cầu vẫn duy trì ở mức cao nhưng áp lực chi phí tạo gánh nặng lên biên lợi nhuận

Với kỳ vọng từ nhu cầu cao tại thị trường Mỹ, VNDIRECT cho rằng điều này sẽ thúc đẩy việc mua các sản phẩm đồ nội thất bằng gỗ vào năm 2022-2023. Đồng thời, việc Trung Quốc thực hiện chính sách “Zero Covid” cũng sẽ thúc đẩy sự chuyển dịch đơn hàng từ Trung Quốc sang Việt Nam. Hiện tại, Trung Quốc vẫn là đối thủ cạnh tranh chính của Việt Nam tại thị trường Mỹ về đồ gỗ, chiếm 22,5% giá trị nhập khẩu đồ gỗ của Mỹ năm 2021. VNDIRECT kỳ vọng những doanh nghiệp có tỷ trọng xuất khẩu đồ gỗ lớn vào Mỹ sẽ có lợi thế như PTB , TTF và NHT.

Tuy vậy, báo cáo của VNDIRECT vẫn chỉ ra việc biên lợi nhuận gộp của các công ty gỗ và nội thất trong năm 2022 sẽ bị ảnh hưởng do nguồn cung thiếu hụt khiến giá gỗ nguyên liệu tăng cao. Dự phóng biên lợi nhuận gộp sẽ tiếp tục giảm 0,4-0,6 điểm % so với cùng kỳ trong quý 2 trước khi đi ngang trong nửa cuối năm nay. Ngoài ra, mặc dù chi phí vận chuyển có dấu hiệu hạ nhiệt vào ngày tháng 4, nhưng VNDIRECT vẫn nghiêng về kịch bản chi phí logistic sẽ vẫn ở mức cao (~ 7000 USD/container 40ft) khi giá dầu vẫn đang leo tháng, từ đó tiếp tục ảnh hưởng đến biên lãi gộp của các doanh nghiệp gỗ và nội thất trong năm 2022.

Triển vọng thị trường trong nước: Phục hồi nhờ sự ấm lên của thị trường bất động sản nhà ở

Theo VNDIRECT, động lực tăng trưởng chính cho các công ty gỗ và sản phẩm gỗ tại thị trường nội địa đến từ triển vọng của ngành bất động sản. Báo cáo kỳ vọng thị trường bất động sản sẽ chứng kiến xu hướng phục hồi nguồn cung trong năm 2022 do các chủ đầu tư sẽ tập trung đẩy mạnh hoạt động bán hàng để cải thiện dòng tiền.

Cụ thể, VNDIRECT kỳ vọng nguồn cung căn hộ mới tại Thành phố Hồ Chí Minh sẽ phục hồi mạnh mẽ từ 60% đến 70% vào năm 2022 – 2023 khi được hỗ trợ bởi các quy định mới tháo gỡ các nút thắt pháp lý. Từ đó, các nhà sản xuất gỗ hàng đầu với tệp khách hàng lớn như Gỗ An Cường (ACG) và TTF được kỳ vọng sẽ tận dụng được lợi thế từ sự phục hồi của thị trường bất động sản nhà ở. Hiện tại, ACG là sự lựa chọn quen thuộc của một số chủ đầu tư bất động sản như Vinhomes, Novaland, City Land, trong khi TTF cũng đã cung cấp nội thất gỗ cho các dự án lớn như: Vinpearl Riverfront Condotel, Vinhome Central Park, Crownne Plaza Phú Quốc Starbay.

Cơ hội đầu tư cổ phiếu ngành gỗ khi định giá đã chiết khấu mạnh từ đỉnh

Xét về định giá, các cổ phiếu nhóm ngành gỗ và nội thất đã giảm khoảng 24,9% so với mức đỉnh sau sự điều chỉnh của thị trường chung và hiện đang được giao dịch ở mức PE trượt là 15,7 lần. VNDIRECT đánh giá cao đối với các cổ phiếu có doanh thu xuất khẩu cao vào thị trường Mỹ và vị thế dẫn đầu trong thị trường nội địa.

Cụ thể, PTB được cho sẽ hưởng lợi từ nhu cầu mạnh mẽ từ thị trường Mỹ đồng thời có khả năng cải thiện biên lãi gộp trong nửa cuối 2022-2023 nhờ tính kinh tế theo quy mô và việc PTB tăng giá bán tới khách hàng trong bối cảnh chi phí vận chuyển cao.

Trong khi đó, ACG sẽ được hưởng lợi nhiều nhất từ sự phục hồi của thị trường bất động sản nhà ở trong nước nhờ vị thế dẫn đầu thị trường với lượng khách hàng vững chắc. Ngoài ra, việc chuyển sàn từ UPCoM sang HoSE sẽ giúp ACG cải thiện thanh khoản và thu hút sự quan tâm lớn của nhà đầu tư, đặc biệt là các quỹ đầu tư nước ngoài.

Ngoài ra, VNDIRECT cho rằng nhà đầu tư cũng có thể quan tâm đến GDT nhờ doanh thu từ mảng kinh doanh sản phẩm đồ chơi của doanh nghiệp sẽ phục hồi mạnh mẽ trong năm 2022, cùng với đó là nhà máy mới dự kiến sẽ đóng góp 20% tổng doanh thu của GDT trong năm 2022. GDT cũng là doanh nghiệp duy trì chính sách cổ tức cao trong nhiều năm trở lại đây.

Tuy nhiên, VNDIRECT điểm tới yếu tố rủi ro xuất phát từ lo ngại lãi suất thế chấp và giá nhà cao hơn có thể làm giảm nhu cầu mua nhà và các sản phẩm gỗ nội thất ở Mỹ vào năm 2022. Ngoài ra, chi phí logistic và nguyên vật liệu đầu vào cao hơn dự kiến có thể làm giảm các biên lợi nhuận gộp vào năm 2022.

https://cafef.vn/them-mot-nhom-nganh-sang-cua-nho-nhu-cau-phuc-hoi-hau-dai-dich-gia-co-phieu-da-chiet-khau-manh-25-ke-tu-dinh-20220531114215737.chn