Ivy Zeiman biết một hoặc hai điều về thị trường bất động sản Mỹ. Bà là người hiếm hoi trong số các nhà phân tích chính thống cảnh báo về rắc rối vào năm 2005, một năm trước khi bong bóng bắt đầu vỡ. Năm 2012, khi nhiều nhà đầu tư không muốn quay trở lại tài sản, bà tuyên bố lĩnh vực này đã chạm đáy; giá đã tăng hơn gấp đôi kể từ đó. Vì vậy, điều đáng chú ý là những tuyên bố mới nhất của bà. Bà nói: “Bây giờ thật là hưng phấn. “Có những dấu hiệu rõ ràng của sự dư thừa.”

Nhưng bà Zelman, người đã chuyển từ ngân hàng đầu tư sang điều hành một công ty phân tích, cũng biết rằng đà phục hồi hiện tại khác với những đợt trước đây, điều này cho thấy mức độ giảm điểm có thể ít nghiêm trọng hơn. Bắt đầu với bằng chứng về nguy cơ tiềm ẩn. Giá cả đã tăng ở Mỹ kể từ thời kỳ đầu của đại dịch, giống như ở khắp các quốc gia giàu có trên thế giới. Trong những tháng gần đây, họ đã tăng gần 20% so với cùng kỳ năm ngoái, làm lu mờ tốc độ phát triển mạnh mẽ của họ trước cuộc khủng hoảng tài chính toàn cầu 2007-09.

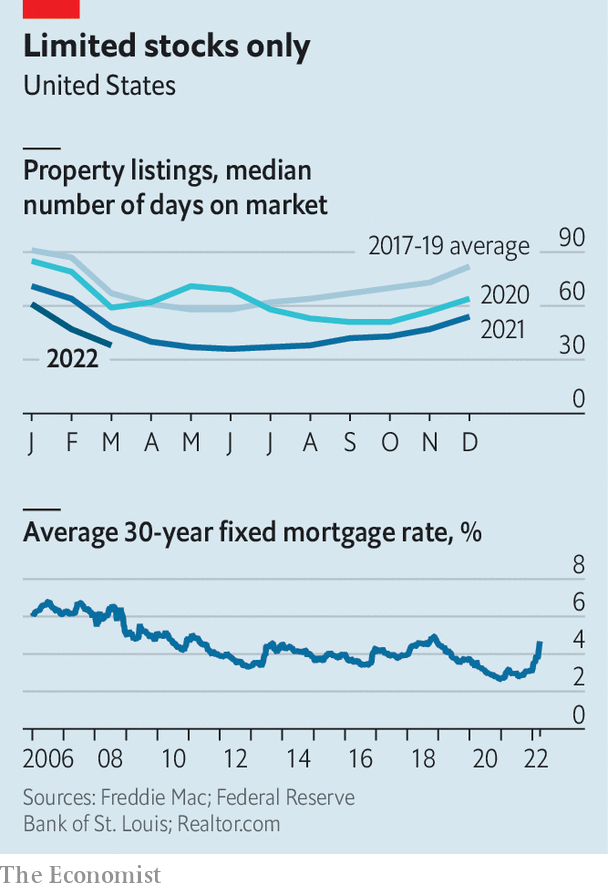

Không thể ngăn cản người mua, cuộc biểu tình chỉ càng thúc đẩy hội chứng sợ bỏ lỡ FOMO. Căn nhà thông thường được bán vào tháng 3 đã được bán trên thị trường chỉ trong 38 ngày, giảm so với tiêu chuẩn trước đại dịch là 67 vào thời điểm đó trong năm, theo Realtor.com, một trang web về danh sách (xem biểu đồ). Và nguồn cung dường như bị hạn chế. Vào cuối năm 2021, Mỹ có 726.000 căn nhà trống để bán; trong hai thập kỷ trước đại dịch chưa bao giờ hạ xuống dưới 1m.

Một biến số quan trọng hiện đang thay đổi và nhanh chóng là do các quyết định chính sách tiền tệ của Cục Dự trữ Liên bang. Mặc dù Fed đã tăng lãi suất ngắn hạn chỉ một phần tư điểm phần trăm cho đến nay trong năm nay, lãi suất thế chấp đã tăng hơn 1,5 điểm khi các nhà đầu tư thắt chặt giá hơn sắp tới. Thông thường, mức tăng mạnh như vậy sẽ hạ nhiệt thị trường nhà ở, khiến các khoản thanh toán hàng tháng ngày càng trở nên khó chi trả.

Tuy nhiên, cho đến nay thị trường nóng đỏ vẫn kháng cự với việc lãi suất thế chấp tăng. Một phần là do rất nhiều người Mỹ đã tận dụng mức lãi suất cực thấp có sẵn trong thời kỳ đại dịch để tìm nguồn tài chính mới. Theo bà Zelman, khoảng 70% chủ nhà có thế chấp với tỷ lệ dưới 4%. Trong năm 2018, chỉ có khoảng 40% được hưởng chi phí vay thấp như vậy. Một cách giải thích khác là sự giàu có, ít nhất là trên giấy tờ, mà người Mỹ tích lũy được nhờ giá tài sản tăng trong hai năm qua. Khoảng 1/4 doanh số bán nhà hiện tại là giao dịch hoàn toàn bằng tiền mặt, so với 1/5 trước đại dịch, theo Hiệp hội Môi giới Quốc gia.

Mặc dù vậy, việc chống lại tỷ giá tăng không có nghĩa là không thấm vào đâu. Tại một thời điểm nào đó, chi phí đi vay cao sẽ làm giảm nhu cầu. Hơn nữa, các nguyên tắc cơ bản làm nền tảng cho cuộc biểu tình bất động sản — nguồn cung nhà mới hạn chế — một phần có thể chứng tỏ là một đồ tạo tác của đại dịch. Gần 1,6 triệu ngôi nhà đang được xây dựng trên toàn quốc, nhiều nhất kể từ đầu những năm 1970. Vấn đề là lĩnh vực nhà ở, giống như các bộ phận khác của nền kinh tế, đang bị thiếu hụt lao động và chuỗi cung ứng căng thẳng. Việc xây dựng hoàn thành mất nhiều thời gian hơn bình thường. Một giải pháp cho những hạn chế này có thể đưa nước Mỹ từ tình trạng thiếu tài sản sang dư thừa.

Bà Zelman lần này không còn đơn độc trong những lời cảnh báo của mình. Vào ngày 29/3, một nhóm các nhà nghiên cứu của Fed Dallas đã lưu ý rằng “chỉ báo tăng giá” của họ, một thước đo để phát hiện bong bóng nhà ở, nhấp nháy màu đỏ. “Bằng chứng của chúng tôi chỉ ra bất thường trong hành vi thị trường nhà ở lần đầu tiên kể từ khi bùng nổ vào đầu những năm 2000, ”họ viết. Ít ai ngờ rằng sự sụp đổ kéo theo sự bùng nổ đó sẽ lặp lại. Các chủ sở hữu nhà có bảng cân đối kế toán lành mạnh hơn so với 15 năm trước và các tiêu chuẩn vay vốn cũng khắt khe hơn. Tuy nhiên, thị trường nhà đất ngày nay chỉ cung cấp một minh họa khác về con đường chông gai mà Fed phải điều hướng, với một bên là lạm phát tràn lan và một bên là phá sản.

Nguồn: The Economist