Thị trường vốn là tấm gương phản chiếu cho nền kinh tế thực. Chúng tăng và giảm song song với vận may của các công ty, khuyến khích các nhà đầu tư hướng tiền vào các công ty có nhiều khả năng kiếm được lợi nhuận nhất. Nhưng mũi tên nhân quả cũng có thể bay theo hướng khác. Một thị trường rối loạn chức năng có thể làm tắc nghẽn nguồn cung vốn ngay cả đối với các doanh nghiệp khỏe mạnh, buộc họ rơi vào tình trạng vỡ nợ không vì lý do gì tốt hơn là các điều kiện tài chính bị thắt chặt.

Trường hợp tồi tệ nhất của điều này xảy ra khi thị trường tín dụng gặp khó khăn, giống như trong cuộc khủng hoảng tài chính 2007-09. Điều đó tạo thêm một dấu hiệu đáng ngại cho việc các nhà đầu tư tín dụng phải chịu đựng những khoản lỗ lớn bất thường trong thời gian gần đây. Dựa trên tổng lợi nhuận, trái phiếu cấp đầu tư của Mỹ giảm 14% kể từ tháng 9. Châu Âu đã giảm khoảng 10%, mức giảm từ đỉnh đến đáy tồi tệ nhất của họ. Chênh lệch tín dụng, hoặc phí bảo hiểm được trả bởi những người đi vay “có lãi suất cao” rủi ro so với Kho bạc, đã tăng vọt từ ba điểm phần trăm vào cuối tháng 12 lên gần năm điểm, với khoảng một nửa mức tăng là vào tháng Năm. Các công ty từ Carvana, một nhà bán lẻ xe hơi của Mỹ, đến Morrisons, một chuỗi siêu thị của Anh, đã phải vật lộn để phát hành nợ. Đã đến lúc hoảng sợ chưa?

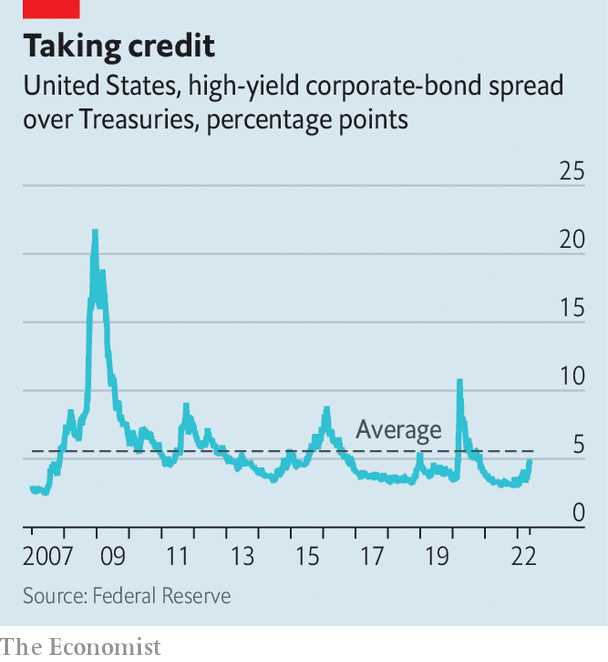

Để hiểu tại sao không, hãy bắt đầu với chênh lệch tín dụng. Những trái phiếu có lợi suất cao của Mỹ bắt đầu từ năm 2022 gần với mức thấp nhất mọi thời đại. Ngay cả sau khi tăng gần đây, họ vẫn ở dưới mức trung bình dài hạn và cách xa mức đã thấy trong năm 2008 và trong cơn co giật vào năm 2020 (xem biểu đồ). Jonas Goltermann của Capital Economics, một công ty tư vấn, cho biết việc thắt chặt này gợi nhớ đến những lo ngại về tăng trưởng trong giai đoạn 2015-16 và 2018 hơn là một cuộc khủng hoảng tín dụng.

Một cơn sóng thần về các vụ vỡ nợ của công ty vẫn khó xảy ra. Rất ít người đi vay rủi ro nhất phải trả nợ trong vòng 18 tháng tới. Trong số trái phiếu có lợi suất cao trị giá 1,5 triệu đô la Mỹ, chỉ 4,5% giảm giá trước năm 2024; con số này là 6,4% trong khu vực đồng euro. Hầu hết các công ty phát hành chỉ cần lo lắng về việc kiếm đủ tiền trả lãi thay vì tìm người cho vay mới để đảo nợ. Moody’s, một cơ quan xếp hạng, tính toán tỷ lệ vỡ nợ toàn cầu sẽ đạt 3% trong 12 tháng tính đến tháng 4 năm 2023 — cao hơn mức 1,9% trong năm tính đến tháng 4 năm 2022, nhưng dưới mức trung bình lịch sử là 4,1%.

Những công ty cần tái cấp vốn có khả năng tìm thấy một thị trường dễ tiếp nhận. Một cuộc khảo sát hàng tháng của Hiệp hội các nhà quản lý tín dụng quốc gia của Mỹ cho thấy các điều kiện tài chính vào tháng 4 có thắt chặt hơn một chút so với cuối năm 2021, nhưng lỏng lẻo hơn bất kỳ thời điểm nào trước đó kể từ năm 2004. Khi Cục Dự trữ Liên bang bắt đầu cắt giảm danh mục Kho bạc trị giá 5,8 triệu đô la. kể từ ngày 1/6, một số thanh khoản có khả năng rút khỏi thị trường. Tuy nhiên, hiện tại, những trường hợp như Carvana và Morrisons trông giống như những trường hợp ngoại lệ.

Hai rủi ro vẫn còn. Một là lợi nhuận của công ty gây thất vọng đến mức những người đi vay không thể trả ngay cả lãi suất của họ. Vấn đề lớn hơn là các nhà đầu tư không thích rủi ro, có lẽ bị hoảng sợ bởi lo ngại về suy thoái kinh tế, rút tiền của họ từ các quỹ trái phiếu và tích trữ tiền mặt. Điều đó sẽ khiến các quỹ như vậy có ít hơn để cho các tổ chức phát hành mới vay. Tệ hơn nữa, họ có thể buộc phải bán nợ hiện có để tài trợ cho việc mua lại.

Nếu điều đó xảy ra, kinh nghiệm của Carvana và Morrisons chỉ ra một chiếc van an toàn. Cuối cùng thì cả hai công ty đều xoay xở để phát hành khoản nợ của mình bằng cách chuyển sang các bên cho vay tư nhân và đưa ra các điều khoản ngọt ngào. Từ năm 2008 đến năm 2021, tài sản do những người cho vay như vậy quản lý đã tăng gấp ba lần, lên 1,2 triệu đô la. Không giống như các quỹ trái phiếu truyền thống, họ không cung cấp cho nhà đầu tư rút tiền hàng ngày, có nghĩa là họ ít bị dao động trong tâm lý và có nhiều khả năng triển khai vốn hơn khi thị trường căng thẳng. Họ đang sử dụng hơn 420 tỷ đô la “bột khô”, hoặc tiền mặt chưa tiêu. Daniel Lamy của ngân hàng JPMorgan Chase không hy vọng họ sẽ giữ được lửa lâu hơn nữa.

Nguồn: The Economist